2.3 Понятие хозяйственных процессов и хозяйственных операций

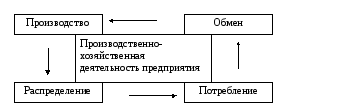

Производственная и хозяйственная деятельность хозяйствующего субъекта состоит из четырех взаимосвязанных процессов (рис. 2.9).

Рис. 2.9 Процессы производственно-хозяйственной деятельности

предприятия.

Производство - это процесс создания материальных благ, необходимых человеческому обществу.

В ходе процесса производства происходит соединение рабочей силы со средствами труда; создается готовая продукция для производственного и личного потребления. В бухгалтерском учете отражаются все затраты по ее изготовлению, контролируется их целесообразность и целевое использование. На этой стадии закладывается будущая прибыль предприятия.

Распределение - это связующее звено между производством и потреблением. При распределении готового продукта устанавливается его доля, направляемая на возмещение потребленных средств производства (приобретение израсходованных материалов, восстановление износившихся машин и оборудования), выплату заработной платы рабочим, налога на прибыль и расширение производства.

Обмен (обращение) - процесс, в результате которого готовые продукты и услуги передаются от производителей к потребителям. Производимые продукты и услуги служат для удовлетворения как производственного, так и непроизводственного потребления.

Потребление - процесс, который состоит в использовании продукта и Услуг по назначению. Различают производственное потребление (потребление средств производства для создания материальных благ) и непроизводственное (потребление продуктов в непроизводственной сфере и потребление для личных нужд населения).

Бухгалтерский учет осуществляется на всех стадиях производственно-финансовой деятельности хозяйствующего субъекта.

2.4 Метод бухгалтерского учета и его составные части

Метод бухгалтерского учета - совокупность приемов и способов, с помощью которых раскрывается содержание предмета.

Основными элементами метода бухгалтерского учета являются: документация, инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и отчетность.

Документация – письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Каждая хозяйственная операция, подлежащая отражению в бухгалтерском учете, должна быть оформлена документами, в которых приводится полное описание совершенной операции, ее точное количественное выражение и денежная оценка.

Инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату. В результате проведения инвентаризации выявляется соответствие фактических данных показателям учета, о также излишки и недостатки имущества организации.

Счета бухгалтерского учета – способ текущего взаимосвязанного отражения и группировки имущества по составу, размещению и источникам образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Двойная запись – взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и по кредиту другого счета на одинаковую сумму.

Денежная оценка – денежное выражение имущества, обязательств и хозяйственных операций для получения обобщенных данных за текущий период по организации в целом.

Калькуляция – группировка затрат и определение себестоимости отдельных видов продукции (работ, услуг) и заготовленных материальных ценностей.

Бухгалтерский баланс – способ экономической группировки и обобщения имущества организации по составу, размещению и источникам формирования, выраженным в денежной оценке и составленным на определенную дату.

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности составляемая на основе данных бухгалтерского учета по установленным формам.