4.4 Бухгалтерские проводки: простые и сложные

Каждая хозяйственная операция отражается на счетах бухгалтерского учета способом двойной записи, в дебете одного и кредите другого счета, т.е. между счетами возникает взаимосвязь.

Взаимосвязь между дебетом одного и кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции, называется корреспонденцией счетов. Счета, между которыми такая взаимосвязь возникла, называется корреспондирующими.

Обозначение корреспонденции счетов, т.е. наименование дебетуемых счетов с указанием суммы поданным операции, называется бухгалтерской записью (проводкой).

Бухгалтерские записи (проводки) по количеству затрагиваемых ими счетов подразделяют на простые и сложные.

Простыми принято называть такие бухгалтерские записи (проводки), в которых корреспондируют только два счета - один по дебету, а другой по кредиту.

Пример 1. Остаток не выданной заработной платы возвращен на расчетный счет в сумме 80 000 руб. Бухгалтерская запись (проводка) будет следующей: Д-т сч. «Расчетный счет» 80 000 руб.

К-т сч. «Касса» 80 000 руб.

Сложными называются записи (проводки), в которых один счет по дебету корреспондирует с несколькими счетами по кредиту или наоборот. Пример 2. Отпущены материалы на сумму 600 000 руб.: в основное производство на сумму 500 000 руб. во вспомогательные производства - 100 000 руб.

Д-т сч. «Основное производство» 500 000 руб.

Д-т сч. «Вспомогательное производство 100 000 руб.

К-т сч. «Материалы» 600 000 руб.

Эту сложную операцию можно представить в виде двух простых:

-

Д-т сч. «Основное производство» 500 000 руб.

К-т сч. «Материалы» 500 000 руб.

-

Д-т сч. «Вспомогательные производства» 100 000 руб.

К-т сч. «Материалы» 100 000 руб.

При составлении сложных записей (проводок) следует иметь в виду, что правильной является только такая проводка, в которой корреспонденция счетов выражена ясно. Поэтому нельзя составлять такие бухгалтерские записи, где одновременно затрагивается несколько дебетуемых и кредитуемых счетов.

Бухгалтерские записи (проводки) осуществляются только на основании документов, в которых зафиксировано содержание хозяйственной операции.

Для контроля за полнотой отражения всех хозяйственных операций бухгалтерские записи рейдируют в последовательности совершения экономически разнородных операций. Отражение хозяйственных операций в последовательности их совершения носит название хронологической записи.

Для определения показателей хозяйственной деятельности все хозяйственные операции группируют по экономически однородным признакам. Записи хозяйственных операций по определенной системе называются систематическими.

Хронологические и систематические записи могут осуществляться раздельно и вместе.

4.5 Классификация счетов по экономическому содержанию, назначению и структуре

Группировка счетов бухгалтерского учета по экономическому содержанию отражаемых на них объектов отвечает на вопрос: «Что учитывается на данном счете?» При классификации счетов бухгалтерского учета по данному признаку они делятся на три группы (рис 4.1).

На счетах для учета имущества отражается наличие, образование и движение средств хозяйствующего субъекта. Все счета этой группы являются активными. Строение любого счета данной труппы можно представить следующим образом.

Строение счетов для учёта имущества

Д-т К-т

|

Сн – наличие имущества на начало периода |

|

|

Обд – увеличение, поступление имущества (+) |

Обк – уменьшение, выбытие имущества (-) |

|

Ск - остаток имущества на конец периода

|

|

Счета

бухгалтерского учёта Счета

для учёта имущества

Счета для учёта

источников образования имущества

Счета для учёта

хозяйственных процессов и их результатов

Рис. 4.1 Группировка счетов по экономическому содержанию отражаемых на них объектов.

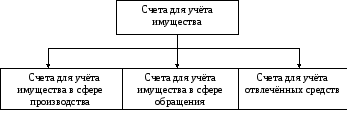

Счета для учёта имущества подразделяются на следующие подгруппы (рис. 4.2).

Рис. 4.2 Классификация счетов для учёта имущества.

Счета для учета имущества в сфере обращения подразделяются на следующие подгруппы (рис. 4.3).

Рис. 4.3 Классификация счетов имущества в сфере обращения

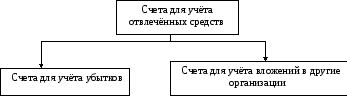

Счета подгруппы отвлеченных средств предназначены для учета и контроля имущества, не используемого по тем или иным причинам в хозяйственном кругообороте.

В зависимости от причин, по которым данные средства не используются в хозяйственном обороте, они могут быть представлены следующим образом (рис. 4.4).

Рис. 4.4 Классификация счетов отвлечённых средств

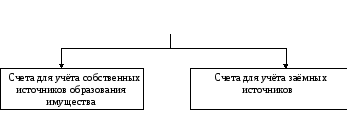

На счетах второй группы отражаются источники образования имущества (активов) хозяйства. Они подразделяются на две подгруппы (рис. 4.5).

Счета для учёта

источников образования имущества

Рис. 4.5 Классификация счетов источников образования имущества

Все счета этой группы являются пассивными. Строение любого счета данной группы можно представить следующим образом.

Строение счетов для учёта источников имущества

Д-т К-т

|

|

Сн – наличие источников образования имущества на начало периода |

|

Обд – выбитие, использование источников образования имущества (-) |

Обк – привлечение источников образования имущества (+) |

|

|

Ск - наличие источников образования имущества на конец периода

|

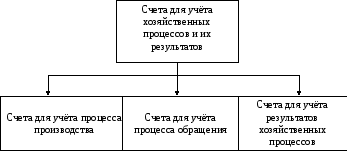

Счета, используемые для учета хозяйственных процессов и их результатов, делятся на три подгруппы (рис. 4.6).

Рис. 4.6 Классификация счетов для учета хозяйственных процессов и их результатов

Группировка счетов бухгалтерского учета по экономическому содержанию представлена на рис. 4.7.

Классификация счетов бухгалтерского учета по структуре

Группировка счетов бухгалтерского учета по структуре позволяет правильно понимать значение оборотов и остатков по счетам. При классификации счетов по структуре их можно разделить на несколько разделов.