1.4 Задачи бухгалтерского учета и предъявляемые к нему требования в современных условиях хозяйствования

В соответствии с ФЗ «О Бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Планом счетов бухгалтерского учета главными задачами бухгалтерского учета на предприятиях являются:

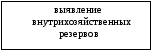

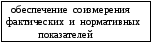

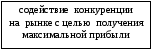

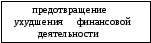

Рисунок 1.5 – Задачи бухгалтерского учета

Основные требования׃

1) денежное измерение;

2) непрерывность учета;

3) обособленный учет собственного имущества предприятия;

4) двойная запись на взаимосвязанных счетах;

5) своевременная регистрация без пропусков и изъятий

всех хозяйственных операций и результатов

инвентаризации;

6) тождество данных синтетического и аналитического учета;

-

раздельный учет текущих затрат и капитальных

вложений.

Тема 2. Предмет и метод бухгалтерского учета

2.1 Предмет и метод бухгалтерского учета и важнейшие его объекты

2.2 Имущество организации и его классификация по видам, составу функциональной роли в процессе производства и источникам формирования

2.3 Понятие хозяйственных процессов и хозяйственных операций

2.4 Метод бухгалтерского учета и его составные части

2.5 Организация бухгалтерского учета, его правовое и методическое обеспечение

2.1 Предмет и метод бухгалтерского учета и важнейшие его объекты

Предмет бухгалтерского учета — это отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта. Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные активы, собственный и привлеченный капитал и операции, возникающие в процессе осуществления хозяйственной деятельности.

Метод бухгалтерского учета - совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета. Он позволяет изучить явления в движении, изменении, взаимосвязи и взаимодействии. Метод бухгалтерского учета зависит от предмета учета, т.е. отражаемых и контролируемых объектов, а также поставленных перед учетом задач и предъявляемых к нему требований. Поэтому метод нельзя рассматривать как нечто застывшее. Изменение экономических отношений, развитие научно-технического прогресса предъявляют новые требования к бухгалтерскому учету, а это вызывает изменение его приемов и способов. Например, применение ЭВМ приводит к совершенствованию способов наблюдения, контроля и регистрации хозяйственных операций, съема информации. Содержание метода бухгалтерского учета вытекает из его сущности и особенностей бухгалтерского учета.