1.6. Процесс размножения и гибели

Процессом размножения и гибели называется однородная цепь Маркова с непрерывным временем, принимающая значение i=0,1,2,…, для которой за время Δt возможны переходы из состояния i лишь в соседние состояния: i – 1 и i + 1, то есть для инфинитезимальных характеристик которой выполнены следующие условия

![]()

![]() ,

,

![]() .

.

Такие процессы достаточно адекватны многим реальным процессам в биологии, физике, социологии, демографии, экономике, теории массового обслуживания.

Для удобства обозначим

qii-1 = µi , qii+1 = λi,

тогда можно записать

pii+1(Δt) = λiΔt + o(Δt), pii-1(Δt) = µiΔt + o(Δt),

pii(Δt) =1 – (λi + µi)Δt + o(Δt).

Если значение процесса интерпретировать как число заявок в некоторой системе массового обслуживания, то λiΔt + o(Δt) есть вероятность поступления новой заявки в систему с i заявками, а µiΔt + o(Δt) – вероятность окончания обслуживания заявки и её ухода из системы за время Δt.

Прямая и обратная системы дифференциальных уравнений Колмогорова для процесса гибели и размножения имеют вид

![]() ,

(15)

,

(15)

![]() .

(16)

.

(16)

Найдём стационарное распределение вероятностей значений процесса гибели и размножения.

Система уравнений Колмогорова для стационарных вероятностей πj в этом случае примет вид

πj-1λj-1 – πj(λj + µj) + πj+1µj+1 = 0, j=1,2,…, (17)

-π0λ0 + π1µ1 = 0, (18)

![]() .

(19)

.

(19)

1.7. Метод Хинчина

Применяя метод Хинчина, обозначим

zj = πj-1λj-1 – πjµj,

тогда

из (18) получим z1 =

0, а из (17) запишем равенства zj

= zj+1,

следовательно,

![]() имеет место равенство πj-1λj-1

– πjµj

= 0, откуда получим равенство

имеет место равенство πj-1λj-1

– πjµj

= 0, откуда получим равенство

![]() .

.

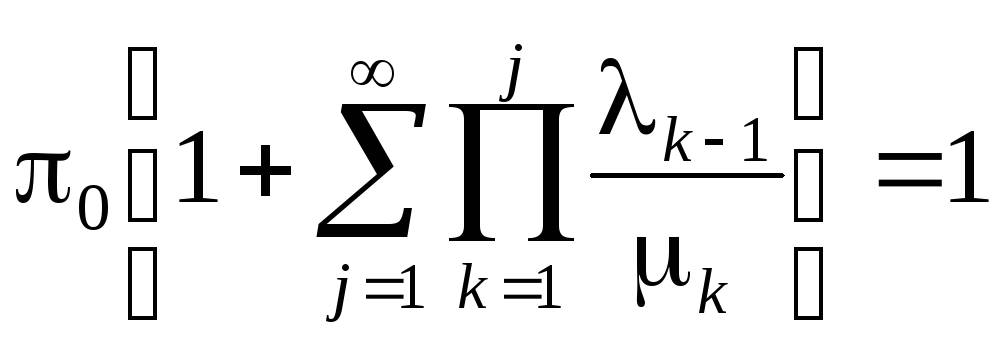

Вероятность π0 найдём из условия нормировки (19)

,

,

откуда получим

.

.

Здесь возможны два случая, связанные со сходимостью ряда:

1)![]() ,

,

тогда стационарные вероятности существуют и равны

.

.

2)![]() ,

,

тогда не существует стационарного распределения для рассматриваемого процесса гибели и размножения.

1.8. Процесс чистого размножения

Далее рассмотрим нестационарный процесс чистого размножения, когда все µj = 0. Для n > i найдём Tin. Система (2) в этом случае имеет вид

1 – λiTin+ λiTi+1n = 0,

откуда получим

![]() .

.

Рассмотрим среднее значение времени перехода процесса чистого размножения в состояние с бесконечно большим номером, то есть

![]() .

.

Здесь также возможны два случая, связанные со сходимостью ряда.

1) Если ряд

![]() расходится, то это означает, что в

состояние с бесконечно большим номером

система перейдёт за бесконечно большое

время. Этот случай вполне естественный.

расходится, то это означает, что в

состояние с бесконечно большим номером

система перейдёт за бесконечно большое

время. Этот случай вполне естественный.

2) Если же ряд

![]() ,

это соответствует тому, что система за

конечное время переходит в состояние

с бесконечно большим номером. В физике

это соответствует неуправляемой цепной

реакции (взрыв), а для биологических

систем – явлению эпидемии.

,

это соответствует тому, что система за

конечное время переходит в состояние

с бесконечно большим номером. В физике

это соответствует неуправляемой цепной

реакции (взрыв), а для биологических

систем – явлению эпидемии.

1.8. Пуассоновский процесс

Рассмотрим процесс m(t), который называется пуассоновским и является цепью Маркова с непрерывным временем, точнее нестационарным процессом чистого размножения. Для вероятностей

Pm(t) = {m(t) = m}

система дифференциальных уравнений Колмогорова имеет вид

![]() ,

,

![]() .

.

1.9. Метод производящих функций

Для решения этой системы дифференциально-разностных уравнений воспользуемся методом производящих функций, обозначив

![]() ,

,

систему уравнений Колмогорова перепишем в виде уравнения

![]() ,

,

дополнив которое начальным условием

G(z,0) = 1,

решение G(z,t) запишем в виде

![]() ,

,

откуда получим, что вероятности Pm(t) имеют вид

![]() ,

,

то есть вид пуассоновского распределения с параметром λt, что оправдывает название случайного процесса.