Действия аудитора при отклонении от ожидаемых закономерностей

16. Если аналитические процедуры выявили отклонение от ожидаемых закономерностей или взаимосвязи, противоречащее другой информации либо отличающееся от предполагаемых величин, аудитор должен исследовать такие расхождения и получить по ним объяснения руководства аудируемого лица и соответствующие аудиторские доказательства.

17. Изучение необычных отклонений и взаимосвязей, как правило, начинается с запросов, представленных руководству аудируемого лица.

После получения ответов на запросы аудитор:

а) предпринимает попытку подтвердить ответы руководства аудируемого лица, например, путем сравнения их с информацией, которой располагает аудитор, и прочими доказательствами, полученными в ходе аудита;

б) рассматривает вопрос о необходимости применения других аудиторских процедур, основанных на результатах запросов, в случае если руководство аудируемого лица оказалось не в состоянии дать разумные объяснения или если объяснения не будут признаны аудитором убедительными.

Структура правила (стандарта)

-

Разделы правила (стандарта)

Краткое содержание правила . (стандарта)

Введение

Цель стандарта — установление единых требований в отношении применения аналитических процедур в ходе аудита. Обязанность аудитора по применению аналитических процедур на стадии планирования и завершающей стадии аудита. Возможность применения аналитических процедур на других стадиях аудита.

Сущность и цели аналитических процедур

Определение сущности аналитических процедур-

Состав аналитических процедур (рассмотрение финансовой информации в сравнении и рассмотрение различных взаимосвязей). Способы проведения аналитических процедур. Цели аналитических процедур.

Аналитические процедуры при планировании аудита

Цель аналитических процедур при планировании аудита — понимание деятельности аудируемого лица и выявление областей возможного риска. Использование финансовой и нефинансовой информации в аналитических процедурах при планировании аудита.

Аналитические процедуры как разновидность аудиторских процедур проверки по существу

Решение о выборе вида аудиторских процедур основано на профессиональном суждении аудитора. Факторы, влияющие на решение аудитора о выполнении аналитических процедур.

Аналитические процедуры как общая обзорная проверка финансовой (бухгалтерской) отчетности

Использование аналитических процедур для целей обзорной проверки бухгалтерской отчетности на завершающей стадии аудита. Возможность проведения дополнительных аудиторских процедур по результатам применения аналитических процедур.

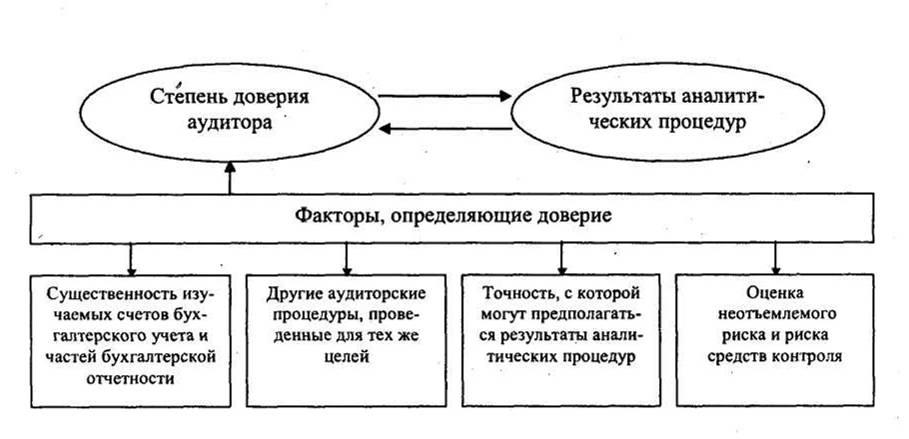

Надежность аналитических процедур

Обеспечение аудиторских доказательств в отношении полноты, точности и достоверности данных бухгалтерского учета за счет допущения о взаимосвязи между числовыми показателями. Факторы, влияющие на степень доверия аудитора к результатам аналитических процедур. Обязанность аудитора по оценке надежности средств внутреннего контроля за подготовкой информации, используемой при аналитических процедурах.

Действия аудитора при отклонении от ожидаемых закономерностей

Необходимость исследования аудитором выявленных отклонений от ожидаемых закономерностей или взаимосвязей. Применение запросов при изучении необычных отклонений и взаимосвязей.

СХЕМЫ

Рис. 138. Состав аналитических процедур

Рис. 139. Способы и уровни проведения аналитических процедур

Рис. 140. Использование аналитических процедур на различных стадиях аудита

Рис. 141. Порядок принятия решения аудитором о видах применяемых аудиторских процедур

Рис. 142. Факторы, учитываемые аудитором при проведении аналитических процедур

Рис. 143. Факторы, влияющие на степень доверия аудитора к результатам аналитических процедур

Рис. 144. Действия аудитора при отклонении от ожидаемых закономерностей