Термины и определения, используемые в правиле (стандарте)

-

Термины

Определения

Письмо о проведении аудита

документ, направляемый аудитором предполагаемому аудируемому лицу и подписываемый руководством аудируемого лица в случае согласия с основными условиями задания по проведению аудита

Структура правила (стандарта)

-

Разделы правила (стандарта)

Краткое содержание правила (стандарта)

Введение

Цель стандарта — установление единых требований: а) к порядку согласования условий проведения аудита с аудируемым лицом; б) к действиям аудиторской организации и индивидуального аудитора в случае, когда руководство аудируемого лица обращается с просьбой к аудитору изменить условия задания на условия, предполагающие более низкий уровень уверенности в достоверности бухгалтерской отчетности, чем разумная уверенность, которая требуется для выражения мнения в аудиторском заключении. Необходимость достижения согласия между аудитором и руководством аудируемого лица в отношении условий проведения аудита.

Порядок документирования согласованных условий проведения аудита. Сфера применения стандарта. Рекомендации по включению в договор (письмо о проведении аудита) информации о целях, объеме аудита, обязанностях аудитора.

Договор оказания аудиторских услуг

Информация, отражаемая в договоре оказания аудиторских услуг (письме о проведении аудита). Информация, которая может отражаться в договоре оказания аудиторских услуг (письме о проведении аудита). Факторы, оказывающие влияние на решение аудитора о необходимости заключения отдельного договора оказания аудиторских услуг с дочерними организациями.

Повторяющийся аудит

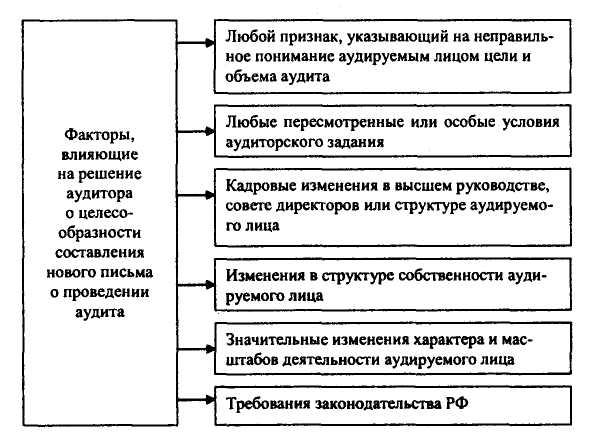

Определение необходимости пересмотра условий аудиторского задания или напоминания аудируемому лицу о существующих условиях задания при повторяющихся на протяжении ряда лет аудиторских проверках. Факторы, указывающие на целесообразность составления нового письма о проведении аудита.

Изменение аудиторского задания

Действия аудитора при получении просьбы от аудируемого лица до завершения выполнения аудиторского задания об изменении его условий на условия, предусматривающие более низкий уровень уверенности в достоверности бухгалтерской отчетности, чем разумная уверенность.

Приложение

Пример письма о проведении аудита

СХЕМЫ

Рис. 88. Информация, отражаемая в договоре оказания аудиторских услуг (письме о проведении аудита)

Рис. 89. Информация, которая может отражаться в договоре оказания аудиторских услуг (письме о проведении аудита)

Рис. 90. Факторы, оказывающие влияние на решение аудитора о необходимости заключения отдельного договора оказания аудиторских услуг с дочерними организациям

Рис. 91. Факторы, под влиянием которых аудитор может принять решение о целесообразности составления нового письма о проведении аудита

Рис. 92. Действия аудитора при получении просьбы от аудируемого лица об изменении условий аудиторского задания на условия, предусматривающие более низкий уровень уверенности в достоверности

бухгалтерской отчетности, чем разумная уверенность