Оценка результатов полученных ответов

39. Аудитор должен оценить, насколько результаты полученных ответов с учетом результатов других проведенных аудиторских процедур обеспечивают достаточные надлежащие аудиторские доказательства в отношении проверяемой предпосылки подготовки финансовой (бухгалтерской) отчетности. При такой оценке аудитор должен руководствоваться федеральным правилом (стандартом) аудиторской деятельности № 16.

Получение внешних подтверждений до отчетной даты

40. Когда аудитор использует внешнее подтверждение информации по состоянию на дату, предшествующую отчетной дате, он должен получить достаточные надлежащие аудиторские доказательства того, что хозяйственные операции, осуществленные в оставшейся части отчетного периода после получения такого подтверждения, относящиеся к данной предпосылке подготовки финансовой (бухгалтерской) отчетности, не были существенно искажены.

41. Когда уровень неотъемлемого риска и риска средств контроля оценивается ниже высокого, аудитор может принять решение подтвердить остатки на счетах бухгалтерского учета на дату, предшествующую отчетной дате (например, если завершение аудита планируется вскоре после отчетной даты). Как и в отношении всех видов работ, осуществляемых до отчетной даты, аудитор в этом случае должен получить достаточные надлежащие аудиторские доказательства, касающиеся хозяйственных операций, осуществленных в оставшейся части отчетного периода.

Термины и определения, используемые в правиле (стандарте)

-

Термины

Определения

Внешнее подтверждение

процесс получения и анализа аудиторских доказательств посредством направления третьей стороной аудитору (по требованию аудируемого лица) ответа на запрос аудируемого лица о предоставлении информации относительно какой-либо определенной статьи бухгалтерской отчетности, оказывающей влияние на предпосылки ее подготовки.

Структура правила (стандарта)

|

Разделы правила (стандарта) |

Краткое содержание правила (стандарта) |

|

Введение |

Цель стандарта — установление единых требований по использованию в ходе аудита подтверждающей информации из внешних источников, используемых для получения аудиторских доказательств. Использование подтверждающей информации из внешних источников способствует снижению аудиторского риска. Объекты, в отношении которых используются внешние подтверждения. |

-

Связь процедур внешнего подтверждения с оценкой рисков

При повышении уровня неотъемлемого риска и риска средств контроля внешние подтверждения способствуют получению достаточных надлежащих аудиторских доказательств.

Предпосылки подготовки финансовой (бухгалтерской) отчетности, в отношении которых могут быть получены внешние подтверждения

Различные возможности получения аудиторских доказательств в отношении конкретных предпосылок. Целесообразность применения внешних подтверждений при проверке предпосылки зависит от объема проверки и цели, которую аудитор поставил при отборе информации для подтверждения.

Подготовка запроса для внешнего подтверждения

Необходимость учета при подготовке запроса обстоятельств и факторов, от которых может зависеть надежность подтверждения. Запрос о внешнем подтверждении должен содержать разрешение руководства аудируемого лица.

Позитивные и негативные внешние подтверждения

Ответ на запрос о позитивном подтверждении — более надежное аудиторское доказательство, чем при негативном подтверждении. Аудитор должен рассмотреть возможность применения других аудиторских процедур проверки по существу в дополнение к негативному внешнему подтверждению. Целесообразность использования комбинации позитивных и негативных внешних подтверждений.

Пожелания руководства аудируемого лица

Действия аудитора в случае препятствия руководства аудируемого лица получению внешних подтверждений. Модификация аудиторского заключения при невозможности обращения в отношении внешних подтверждений в результате препятствий руководства аудируемого лица.

Особенности лиц, предоставляющих ответ на запрос

Факторы, влияющие на надежность аудиторских доказательств, полученных в результате внешних подтверждений. Учет аудитором компетентности, осведомленности и мотивации лиц, предоставляющих ответ на запрос.

Процедура внешнего подтверждения

Необходимость контроля аудитором процесса организации подготовки запросов о внешнем подтверждении и обработки ответов на запросы. Необходимость применения альтернативных аудиторских процедур при осуществлении ответа на запрос. Проведение аудитором процедур для снятия сомнений в надежности и подлинности полученных ответов.

Оценка результатов полученных ответов

Оценка аудитором полученных ответов с точки зрения обеспечения достаточных аудиторских доказательств.

Получение внешних подтверждений до отчетной даты

В отношении хозяйственных операций, осуществляемых до отчетной даты, аудитор должен получить достаточные надлежащие аудиторские доказательства, касающиеся операций оставшейся части отчетного периода.

СХЕМЫ

Рис. 123. Факторы, учитываемые при принятии аудитором решения о необходимости внешнего подтверждения

Рис. 124. Примеры объектов, в отношении которых могут использоваться внешние подтверждения

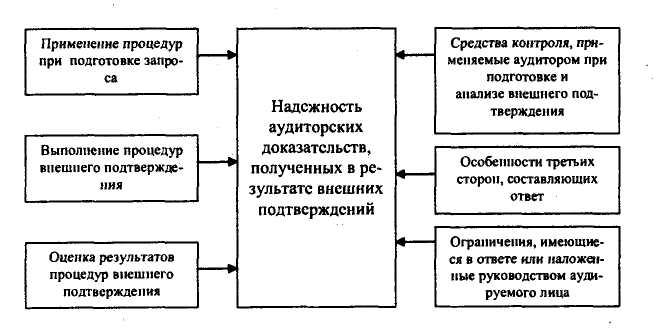

Рис. 125. Факторы, влияющие на надежность получения внешних подтверждений

Рис. 126. Связь процедур внешнего подтверждения с оценкой рисков

Рис. 127. Обстоятельства и факторы, влияющие на подготовку запроса о внешнем подтверждении

Рис. 128. Виды внешних подтверждений

Рис. 129. Действия аудитора в случае препятствия руководства аудируемого лица внешнему подтверждению

Рис. 130. Действия аудитора по оценке надежности аудиторских доказательств, полученных в результате внешних подтверждений

Рис. 131. Процедуры внешнего подтверждения

Рис. 132. Действия аудитора при обработке ответов на запросы