Термины и определения, используемые в правиле (стандарте)

-

Термины

Определения

Приобретение информации о деятельности аудируемого лица

это непрерывный процесс сбора и оценки информации, а также соотнесения ее с аудиторскими доказательствами и полученными сведениями на всех стадиях аудита

Структура правила (стандарта)

-

Разделы правила (стандарта)

Краткое содержание правила (стандарта)

Введение

Цель стандарта — установление единых требований к пониманию аудиторской организацией деятельности аудируемого лица. Требования к объему знаний о деятельности аудируемого лица, необходимых при планировании и проведении аудиторской проверки.

Получение информации

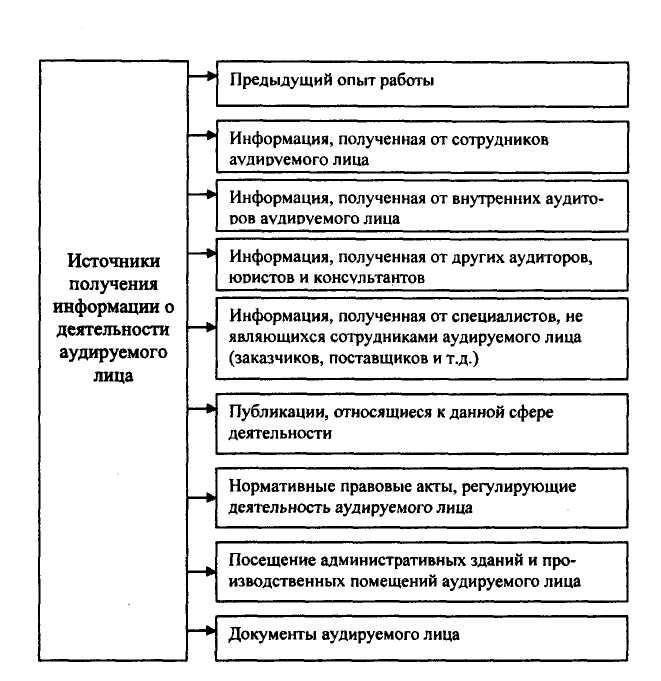

Приобретение информации о деятельности аудируемого лица как непрерывный процесс сбора и оценки информации на всех стадиях аудита. Использование и обновление информации о деятельности аудируемого лица при повторяющихся аудиторских заданиях. Источники информации о деятельности аудируемого лица.

Применение полученных знаний о деятельности аудируемого лица

Значение понимания деятельности аудируемого лица. Стадии аудита, на которых аудитору для выработки профессионального суждения необходимо знание деятельности удируемого лица. Контроль достаточности получения информации о деятельности аудируемого лица.

Анализ влияния информации о деятельности аудируемого лица на бухгалтерскую отчетность и соответствия предпосылок подготовки бухгалтерской отчетности знаниям аудитора об этой деятельности.

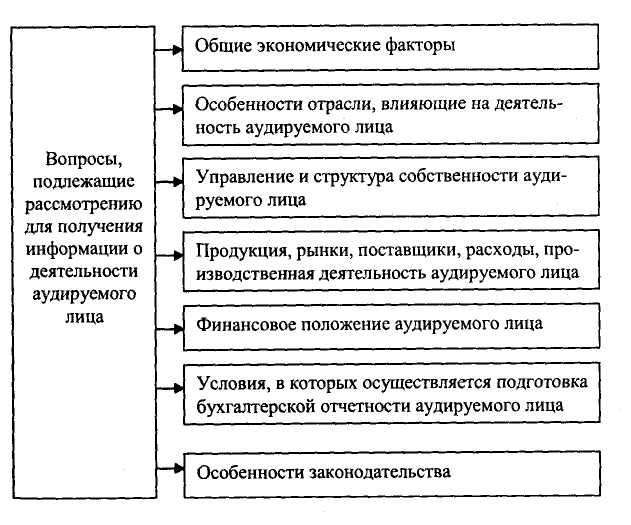

Приложение

Перечень вопросов, подлежащих рассмотрению для получения информации о деятельности аудируемого лица.

Схемы

Рис. 101. Вопросы, подлежащие рассмотрению для получения информации о деятельности аудируемого лица

Рис. 102. Источники получения информации о деятельности аудируемого лица

Рис. 103. Стадии аудита, на которых применяются знания о деятельности аудируемого лица

Правило (стандарт) № 16 «аудиторская выборка»

Введено Постановлением

Правительства Российской Федерации

от 07.10.2004 г. № 532

Введение

1. Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования к выборочным проверкам в аудите, а также к методам отбора элементов, подлежащих проверке с целью сбора аудиторских доказательств.

2. При разработке процедур аудита аудиторская организация или индивидуальный аудитор (далее — аудитор) должны определить надлежащие методы отбора элементов, подлежащих проверке при сборе аудиторских доказательств для достижения целей аудиторских тестов.