Структура правила (стандарта)

-

Разделы правила (стандарта)

Краткое содержание правила (стандарта)

Введение

Цель стандарта — установление единых требований в отношении проверки остатков по счетам на начало отчетного периода, когда проводится первичный аудит и при выявлении аудитором условных фактов хозяйственной деятельности, существовавших на начало отчетного периода. Перечень аудиторских доказательств, которые необходимо получить при первичном аудите. Требования к остаткам по счетам бухгалтерского учета на начало отчетного периода.

Аудиторские процедуры при первой проверке аудируемого лица

Определение факторов, влияющих на достаточность и надлежащий характер аудиторских доказательств в отношении остатков по счетам на начало отчетного периода. Действия аудитора в случае проведения предыдущей аудиторской проверки другим аудитором. Определение дополнительных процедур, рекомендуемых в случае первичного аудита или если аудитор не удовлетворен процедурами предыдущего аудитора.

Особенности аудиторского заключения при первой проверке аудируемого лица

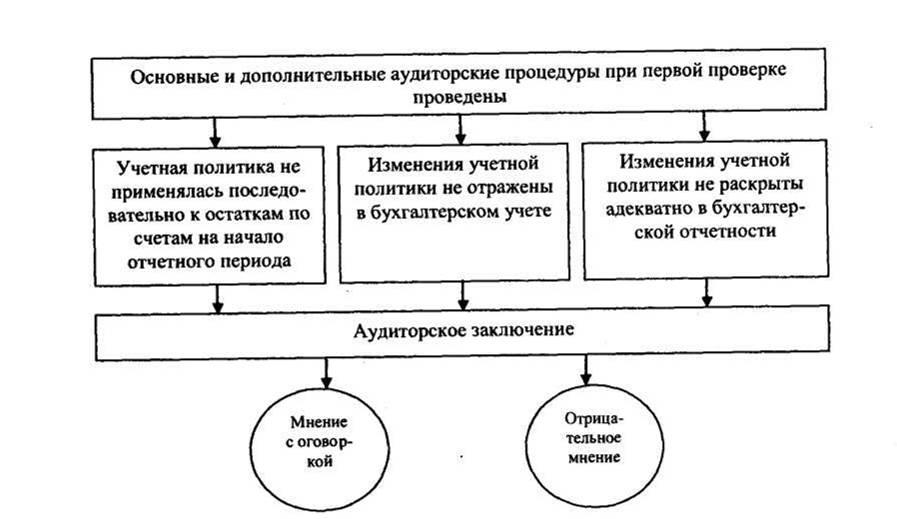

Перечисление ситуаций, возникающих при первой проверке аудируемого лица, требующих выдачи модифицированного аудиторского заключения. Необходимость рассмотрения аудитором влияния на бухгалтерскую отчетность текущего периода факта выдачи модифицированного аудиторского заключения за предыдущий период.

Приложение

Примерный фрагмент завершающей части аудиторского заключения, включающего оговорку в связи с неучастием аудитора в инвентаризации материально-производственных запасов.

СХЕМЫ

Рис. 133. Схема получения аудиторских доказательств при первичном аудите

Рис. 134. Аудиторские процедуры при первой проверке аудируемого лица

Рис. 135. Выбор варианта аудиторского заключения в случае отсутствия необходимых аудиторских доказательств

Рис. 136. Действия аудитора при обнаружении существенных искажений остатков по счетам

Рис. 137. Выбор варианта аудиторского заключения при первой проверке аудируемого лица в случае неадекватности учетной политики

Правило (стандарт) № 20 «аналитические процедуры»

Введено Постановлением

Правительства Российской Федерации

от 16.04.2005 г. №228

Введение

1. Настоящее федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита, устанавливает единые требования в отношении применения аналитических процедур в ходе аудита.

2. Аудитор должен применять аналитические процедуры на стадии планирования и завершающей стадии аудита. Аналитические процедуры могут применяться также и на других стадиях аудита.