Примеры фактов, которые могут указывать на несоблюдение аудируемым лицом нормативных правовых актов российской федерации

1. Внеплановая проверка, проводимая органами государственной власти, или наложение штрафов и пеней.

2. Оплата услуг, характер которых не определен либо вызывает сомнение, или выдача льготных кредитов и/или ссуд внешним консультантам, аффилированным лицам, их работникам или государственным служащим.

3. Вознаграждение посреднику, размер которого превышает обычную плату, установленную в данной организации или в данной отрасли для данного вида услуг.

4. Закупки по ценам значительно выше или ниже рыночных.

5. Сомнительные платежи наличными.

6. Сомнительные операции с организациями, зарегистрированными в офшорных зонах.

7. Платежи за товары или услуги, осуществляемые не в то государство, из которого поставлялись соответствующие товары и услуги.

8. Платежи в иностранной валюте без надлежащего оформления документации.

9. Организация бухгалтерского учета, которая не обеспечивает адекватных документальных свидетельств для аудита или достаточных доказательств.

10. Операции, не разрешенные руководством аудируемого лица или не учитываемые надлежащим образом.

11. Негативная информация об аудируемом лице, размещенная в средствах массовой информации.

Термины и определения, используемые в правиле (стандарте)

-

Термины

Определения

Несоблюдение нормативных правовых актов

преднамеренное и непреднамеренное действие или бездействие аудируемого лица, которое противоречит нормативным правовым актам Российской Федерации.

Структура правила (стандарта)

-

Разделы правила (стандарта)

Краткое содержание правила (стандарта)

Введение

Цель стандарта — установление единых требований в отношении обязанности аудитора учитывать соблюдение аудируемым лицом нормативных правовых актов РФ в ходе аудита. Различия во влиянии нормативных правовых актов на бухгалтерскую отчетность. Финансовые последствия несоблюдения аудируемым лицом законодательства РФ. Необходимость уделения внимания влиянию на аудит нормативных правовых актов, регулирующих бухгалтерский учет и бухгалтерскую отчетность.

Ответственность руководства аудируемого лица за соблюдение нормативных правовых актов Российской Федерации

Ответственность руководства аудируемого лица за соблюдение им нормативных правовых актов РФ и за предотвращение и обнаружение фактов несоблюдения нормативных правовых актов. Перечень процедур, рекомендованных руководству аудируемого лица при выполнении своих обязанностей по предотвращению несоблюдения нормативных правовых актов.

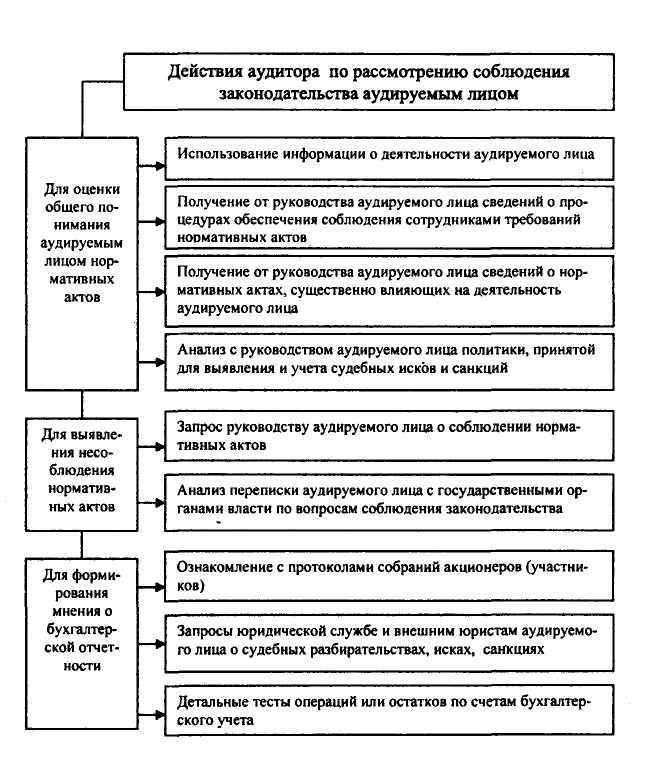

Рассмотрение аудитором соблюдения законодательства Российской Федерации аудируемым лицом

Аудитор не несет ответственность за соблюдение законодательства РФ аудируемым лицом. Увеличение аудиторского риска при наличии существенных искажений в результате несоблюдения законодательства РФ. Необходимость планирования процедур проверки соблюдения аудируемым лицом требований нормативных правовых актов. Действия аудитора, необходимые для формирования аудитором общего понимания нормативных правовых актов. Определение аудиторских процедур, направленных на выявление случаев несоблюдения нормативных правовых актов РФ.

Обязанность аудитора получить достаточные надлежащие аудиторские доказательства соблюдения нормативных правовых актов РФ, которые оказывают существенное влияние на бухгалтерскую отчетность. Необходимость получения аудитором официальных письменных заявлений и разъяснений руководства аудируемого лица о сообщении аудитору известных фактов несоблюдения нормативных правовых актов РФ. При отсутствии доказательств обратного аудитор вправе предположить, что аудируемое лицо соблюдает нормативные правовые акты РФ при подготовке бухгалтерской отчетности.

Процедуры, применяемые при выявлении фактов несоблюдения нормативных правовых актов Российской Федерации

Факторы, принимаемые во внимание аудитором при оценке возможного влияния фактов несоблюдения требований нормативных

правовых актов РФ на бухгалтерскую отчетность. Процедуры, которые обязан осуществить аудитор в случае предположения о несоблюдении требований нормативных правовых актов РФ. Необходимость учета аудитором последствий несоблюдения нормативных правовых актов РФ для других вопросов аудита.

Сообщение о несоблюдении нормативных правовых актов Российской Федерации

Обязанность аудитора сообщать о существенных и преднамеренных фактах несоблюдения нормативных правовых актов РФ совету директоров и высшему руководству аудируемого лица. Влияние на вариант выдаваемого аудиторского заключения существенных фактов несоблюдения нормативных правовых актов РФ или ненадлежащего отражения его влияния на бухгалтерскую отчетность. Требование конфиденциальности в отношении обнаруженных аудитором фактов несоблюдения нормативных правовых актов РФ, кроме случаев, предусмотренных законодательством РФ.

Отказ от аудиторского задания

Возможность отказа аудитора от аудиторского задания, если аудируемое лицо не предпринимает действий по исправлению ситуации, при наличии подозрения в причастности высшего руководства аудируемого лица к несоблюдению нормативных правовых актов РФ. Взаимодействие действующего аудитора и аудитора-преемника при отказе действующего аудитора от продолжения сотрудничества с аудируемым лицом.

Приложение

Примеры фактов, которые могут указывать на несоблюдение аудируемым лицом нормативных правовых актов РФ.

СХЕМЫ

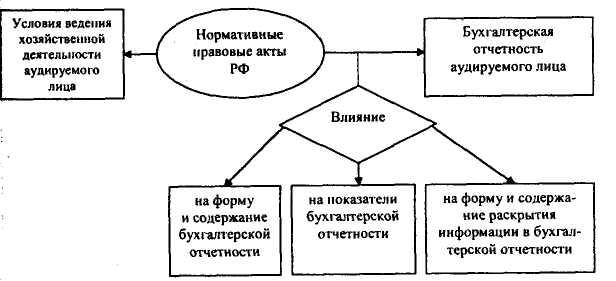

Рис. 96. Различный характер влияния нормативных правовых актов РФ на бухгалтерскую отчетность

Рис. 97. Влияние факторов, связанных с несоблюдением законодательства РФ, на увеличение риска аудитора

Рис. 98. Рассмотрение аудитором соблюдения законодательства РФ аудируемым лицом

Рис. 99. Оценка аудитором последствий несоблюдения нормативных актов

Рис. 100. Действия аудитора по оценке несоблюдения аудируемый лицом нормативных актов