-

Дисконтирование денежных потоков

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным шагам расчетного периода) значений к их ценности на определенный момент времени, который называется моментом приведения. Момент приведения, обозначаемый далее через t0, может не совпадать с началом отсчета времени (т.е. не обязательно t0=0)12. Дисконтирование применяется к денежным потокам, выраженным в фиксированных или дефлированных ценах и в единой валюте.

Основным экономическим нормативом, используемым при дисконтировании, является ставка дисконта Е (discount rate, во 2-й редакции Рекомендаций — норма дисконта), выражаемая в долях единицы или в процентах в год.

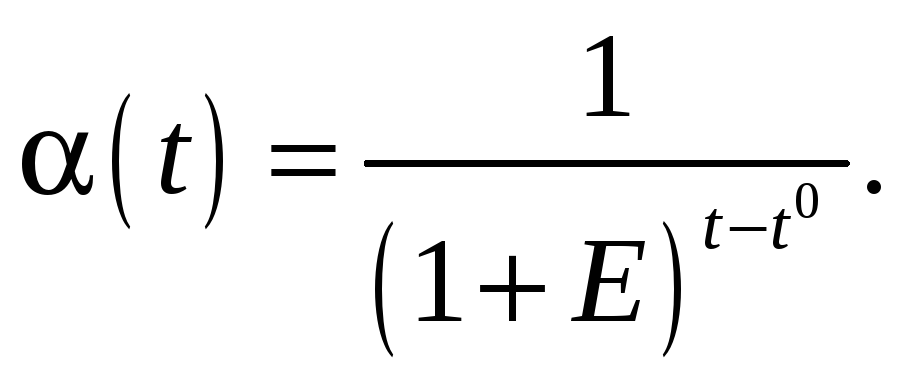

Дисконтирование притока, оттока или чистого притока денежных средств в момент времени t осуществляется путем умножения его значения (t) на коэффициент дисконтирования (t), рассчитываемый по формуле:

(2.1)

(2.1)

Если на каждом шаге денежные потоки осуществляются в разные моменты времени, то для приближенной оценки эффективности проекта рекомендуется использовать один из следующих способов:

-

считать денежные потоки каждого шага относящимися к концу этого шага. В этом случае удобно в качестве момента приведения t0 выбрать конец шага 0;

-

считать денежные потоки каждого шага относящимися к началу этого шага. В этом случае удобно в качестве момента приведения t0 выбрать начало шага 0;

-

считать денежные потоки каждого шага относящимися к середине этого шага. В этом случае удобно в качестве момента приведения t0 выбрать середину шага 0.

При каждом из этих способов коэффициент дисконтирования для шага 0 равен 1 (т.е. дисконтированные показатели совпадают с недисконтированными).

Ставка дисконта (Е) является экзогенно задаваемым основным экономическим нормативом, используемым при оценке эффективности проекта. В общем случае она отражает доходность альтернативных и доступных для субъекта направлений инвестирования и темп падения ценности денег на рассматриваемом шаге.

При правильном выборе ставки дисконта получение участником проекта чистого дохода в некоторый момент времени будет для этого участника эквивалентно получению соответствующего дисконтированного дохода в момент приведения t0.

Пример 2.1. Начальный (0-й) шаг расчетного периода составляет 3 месяца (0,25 года). На этом шаге осуществляются затраты в объеме 115. Шаги 1 и 2 имеют длительность соответственно 9 месяцев (0,75 года) и 1 год. На этих шагах чистый приток денежных средств составляет соответственно 48 и 80. Ставка дисконта — 10%. При использовании первого способа дисконтирования приведение осуществляется к концу шага 0. Дисконтированный чистый приток на шаге 0 совпадает с недисконтированным и равен ‑115. Дисконтированные чистые притоки на шагах 1 и 2 составят соответственно 48/1,10,75=44,69 и 80/1,11,75=67,71. При использовании второго способа дисконтирования приведение осуществляется к началу шага 0. Дисконтированный чистый приток на шаге 0, как и раньше, составит 115, а на шагах 1 и 2 — соответственно 48/1,10,25=46,87 и 80/1,11,0=72,73. ∎

В отдельных случаях значение ставки дисконта может выбираться различным для разных шагов расчетного периода (переменная ставка дисконта) — коэффициенты дисконтирования в этом случае определяются в соответствии с разделом П6.2. Если произведение ставки дисконта (выраженной в долях единицы в год) на продолжительность шага (в годах или долях года), превышает 0,1—0,15, а также, если разные составляющие денежных потоков по-разному распределены внутри шага, вместо формулы (2.1) рекомендуется использовать более точную (см. раздел П6.2).

Различаются следующие ставки дисконта: участника проекта, социальная и бюджетная.

Особенности установления ставки дисконта, в том числе — с учетом факторов риска и неопределенности, изложены в разделах 9, 10 и Приложении 1.

Ставка дисконта участника проекта отражает максимальную доходность (см. п. 2.8) альтернативных и доступных для данного участника направлений инвестирования его свободных денежных средств. При этом под направлениями инвестирования понимаются тиражируемые инвестиционные проекты, т.е. проекты, в которые можно вкладывать любую (в определенных пределах) сумму денежных средств (примерами направлений инвестирования являются вложения на депозит или покупка акций). Ставка дисконта выбирается самим участником. При отсутствии четких предпочтений она может быть установлена в соответствии с пп. 10.2 и П1.3.

Социальная (общественная) ставка дисконта используется при расчетах показателей общественной эффективности и характеризует минимальные требования общества к общественной эффективности инвестиций. Она считается национальным параметром и должна устанавливаться централизованно органами управления народным хозяйством России в увязке с прогнозами экономического и социального развития страны. Временно, до централизованного установления социальной ставки дисконта ее значение может приниматься в соответствии с п. 10.2.

В расчетах региональной эффективности социальная ставка дисконта может корректироваться органами управления народным хозяйством региона.

Бюджетная ставка дисконта используется при расчетах показателей бюджетной эффективности и отражает альтернативную стоимость бюджетных средств. Она устанавливается органами (федеральными или региональными), по заданию которых оценивается бюджетная эффективность проекта.

С течением времени ставки дисконта могут меняться. Поэтому при оценке проектов, рассчитанных на длительную перспективу, целесообразно использовать переменные во времени ставки дисконта (см. раздел П6.2).