П4.6.7. Примеры расчета доходностей инвестиций в ценные бумаги. Определение доходности инвестиций в гко и мко

ГКО (МКО) являются краткосрочными бескупонными государственными (муниципальными) облигациями. Схема расчета публикуемых доходностей к погашению одинакова.

Численный пример. Цена на торгах СПб валютной биржи 11.04.97 по выпуску МКО SV34010GSPMO составляла 70,80 (в % к номиналу), на дату погашения 22.04.98 инвестор получит 100% номинала (“Финансовые известия”, № 277 1997).

Доходность инвестиций за весь период до погашения составляет (в процентах):

![]() .

.

Номинальная доходность к погашению (YТМ) равна:

![]() .

.

При вычислении эффективной доходности используется приведение по схеме сложных процентов. Искомая величина находится из условия:

т.е.

т.е.

![]()

Определение доходности инвестиций в офз и огсз

Облигации федерального займа (ОФЗ) дают как дисконтный доход, так и купонный доход, выплачиваемый ежеквартально или раз в полгода, при этом ставка купона переменна и объявляется только на ближайший купонный период.

Аналогичная ситуация характерна и для облигаций государственного сберегательного займа (ОГСЗ).

Официально принятая схема исчисления доходности к погашению (YTM) исходит только из этой известной купонной выплаты.

Численный

пример. Цена закрытия

на биржевых торгах 01.04.97 по выпуску 24010

с датой погашения 17.06.98 и датой ближайшей

купонной выплаты 11.06.97 составляла 97,74 %

к номиналу. Объявленный купонный процент

равен 37,68 % годовых, т.е. выплата будет

равна

![]() поскольку

купонный период по этому выпуску равен

182 дня. Однако при покупке придется

доплатить накопленный купонный доход.

Т.к. до ближайшей купонной выплаты

остается 71 день, величина этого дохода

равна

поскольку

купонный период по этому выпуску равен

182 дня. Однако при покупке придется

доплатить накопленный купонный доход.

Т.к. до ближайшей купонной выплаты

остается 71 день, величина этого дохода

равна

![]() .

.

YTМ рассчитывается следующим образом:

![]()

т.е. исходя из того, что через 71 день, оставшийся до купонной выплаты, можно продать облигацию по номиналу.

Необходимо учесть, что полученное YTМ непригодно при сравнении доходности ОФЗ с другими государственными бумагами, даже имеющими аналогичные даты погашения.

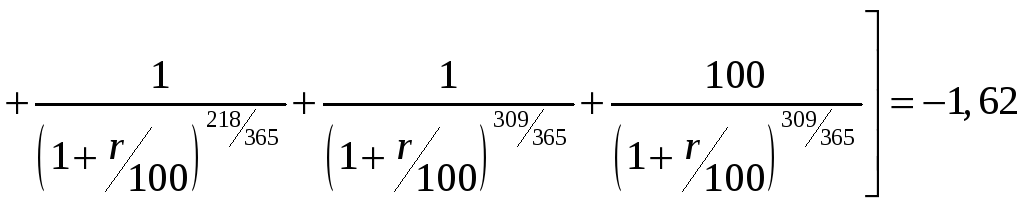

Сравним, например, ГКО выпуск 22077 со сроком до погашения 288 дней, продаваемый 01.04.97 по цене 77,64 % номинала, и ОФЗ выпуск 24006 со сроком до погашения 309 дней.

Купонный период равен 91 день, до ближайшего купонного платежа с номинальным годовым процентом 29,28 % в данный день остается 36 дней, после чего будут еще 3 купонных платежа с заранее неизвестной ставкой.

Облигации ОФЗ продаются по цене 98,65 с добавлением накопленного купонного дохода

![]()

Номинальная доходность к погашению (YTM) ГКО равна

![]()

Эффективная доходность ГКО составляет:

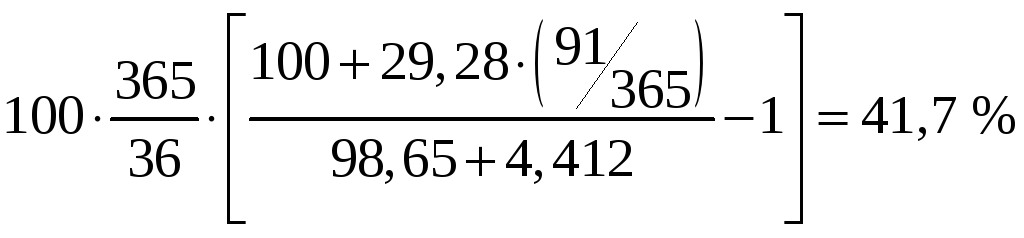

Эту величину можно принять в качестве ставки приведения для оценки инвестиций в ОФЗ. В предположении неизменности купонной ставки получим

.

.

Таким образом, даже если ставка останется прежней, вложения в ОФЗ менее эффективны, чем вложение в ГКО, хотя публикуемая YTM для ОФЗ выше и составляет

.

.

Необходимость сравнения с учетом динамики купонных ставок особенно ясна при решении вопроса о выборе предпочтительного выпуска ОФЗ или серии ОГСЗ из числа присутствующих на рынке и имеющих существенно различные сроки до погашения. Однако при этом важно учесть и динамику ставок приведения, поскольку эффективность альтернативных инвестиций (например, в ГКО) также падает, что может частично компенсировать падение купонных ставок.

Приведем численный пример такого сравнения эффективности вложений в различные серии ОГСЗ. Расчеты были проведены по данным, располагаемым на 26.11.96.

При этом предполагалось, что как купонные платежи, так и ставки приведения будут падать экспоненциально с одним и тем же темпом a:

![]()

![]()

где

-

Р0 — текущий (на день расчета) известный уровень ближайшего купонного платежа (в %),

-

r0 — текущая ставка приведения,

-

r = Р — прогнозируемый уровень ставок в достаточно далеком будущем (более двух лет).

Согласно прогнозам было принято: а = 0,87, r = 10 %, причем за единицу времени был принят квартал (91 день).

Рекомендуется выбрать выпуск ОГСЗ, для которого NPV окажется наибольшим.

Расчет NPV производится по формуле с переменной ставкой приведения:

где

-

Р — цена на дату расчета (включающая накопленный купонный доход);

-

Р1,…Р4 — купонные платежи;

-

r1,…, r4 — процентные ставки за квартал (годовые, деленные на 4), известные или прогнозируемые на моменты выплат соответствующих купонных платежей;

-

t1 = n/91, где n — число дней до ближайшего платежа.

Все платежи, произведенные ранее (до даты расчета) не учитываются.

Результаты расчетов сведены в таблицу П4.4

Таблица П4.4

|

Серия ОГСЗ |

IV |

V |

VI |

VII |

VIII |

IX |

|

даты выплат |

28.09.96 28.02.97 |

10.01.97 10.04.97 |

17.01.97 17.04.97 |

22.02.97 22.05.97 |

11.12.96 11.03.97 11.06.97 11.09.97 |

02.01.97 02.04.97 02.06.97 02.10.97 |

|

купонные выплаты (% годовых) |

58,48* 41,92 |

55,02* 39,65 |

48,54* 35,38 |

48,23 35,13 |

60,00* 42,93 31,68 24,28 |

60,08 42,98 31,72 24,30 |

|

цена продажи на 26.09.96 (%) |

117,20 |

112,00 |

110,00 |

121,90 |

116,10 |

114,30 |

|

NPV |

- 4,95 |

- 0,24 |

- 0,63 |

- 2,45 |

1,70 |

4,45 |

Выплаты, отмеченные *, были известны, остальные прогнозировались. Исходная (текущая) ставка приведения r0 принималась равной 32,4 %.

Вывод, вытекающий из расчета ясен:

следует инвестировать в самую “дальнюю” серию IX. Вместе с тем, если ориентироваться на YTM, рассчитанную по официальной методике с учетом только ближайшего купонного платежа, то преимущество получит V и VI серии, и это преимущество иллюзорно.