3. Swot-анализ.

Неоднозначные стороны

-

Крупный стратегический инвестор – Danone, который является конкурентом:

+ возможность: сотрудничество с Danone позволит полностью контролировать российский рынок молочных продуктов;

- возможен конфликт интересов.

-

производственные мощности, загруженные не полностью (по оценке «Уралсиба» мощности ВБД по производству молока, кефира и масла загружены на 80%, а по выпуску высокомаржинальных продуктов — йогурта, сыра — на 25-30%):

+ Возможность: для интенсивного роста без дополнительных капиталовложений путём полной загрузки производственных мощностей;

- если компания не сможет их загрузить в ближайшие годы, то эти мощности будут создавать постоянные издержки, что снизит рентабельность.

Возможности

1. Хороший потенциал роста на рынке детского питания и минеральной воды;

2. Возможности создания качественно новых продуктов (сочетающихся с концепцией здорового образа жизни, развиваемой компанией);

3. региональная экспансия, наращивание доли на рынке, рост объема производства;

4. развитие экспорта (в СНГ, дальнее зарубежье);

5. Процесс улучшения корпоративной структуры позволит еще увеличить рентабельность за счет сокращений издержек.

Недостатки

1. Высокая зависимость от внешних поставщиков, а следовательно от цен на сырье:

+ развитие собственной сырьевой базы.

2. Рост коммерческих затрат из-за обострения конкуренции и географической экспансии;

3. Ограниченная диверсификация, в частности из-за слабой позиции на рынке соков:

+Наметился процесс восстановления утраченных позиций.

4. Растущее давление на показатели рентабельности и оборотного капитала вследствие усиления позиций крупных розничных сетей по продаже продуктов питания:

+ в Московском регионе, где сети больше всего представлены, ВБД контролирует более 60% молочного рынка, что приводит к тому, что розничные сети оказывают ограниченное влияние. В регионах сети пока не сильно развиты;

+ работа по сокращению издержек, контроль расходов.

5. Не достаточно еще упорядочена структура компании и развиты прямые продажи:

+ идут реформы по Улучшение корпоративной структуры и дистрибуции, есть еще потенциал для снижения издержек.

6. До 2007г. свободный денежный поток был через год отрицательным:

+ прогнозируется стабильно положительным.

Риски

-

Рост цен на сырьё (главным образом, на молоко) с замораживание цен на социально значимые продукты питания - наблюдается с 2007, что приводит к сокращению прибыли;

+ ВБД эффективно контролирует издержки, перекладывает рост цен на потребителей, рентабельность в 2007 снизилась не значительно;

+Результатом бывает разорение мелочи, то есть еще большая монополизация рынка и вымывание замороженного ассортимента.

-

Риск увеличения долговой нагрузки (Долг/Ebitda может достичь 3.0-3.5х) в результате агрессивной стратегии экстенсивного роста, которая содержит в себе риск интеграции приобретенных активов:

+ высокий профессионализм топ-менеджеров;

+ временное увеличение.

3. Риск сокращения продаж в процессе реформ, направленных на интеграции бизнес-подразделений:

+временный негативный эффект.

4. Риск ухода ключего топ-менеджера, команды, т.к. финансовые результаты сильно зависят от качества корпоративного управления. В начале 2008г ушел главный финансовый директор Д. Анисимов:

+ в критические моменты совладельцы становятся у руля компании.

5. Появление на рынке крупных отечественных производителей-конкурентов ВБД вследствие продолжения консолидации отрасли:

+доля ВВД больше в 2 раза ближайшего конкурента.

6. Ужесточение конкуренции со стороны зарубежных компаний, имеющих солидный бюджет рекламной деятельности, более совершенные производственные “ноу-хау”, новейшие технологии и отлаженные системы сбыта продукции:

+доля ВВД больше в 2 раза ближайшего конкурента;

+-наиболее серьезный зарубежный конкурент danone – совладелец ВБД.

7. Большая зависимость от одного предприятия – поставщика упаковочных материалов (Tetra Pak).

8. Один из совладельцев и основателей ВБД - Гавриил Юшваев в начале 1980-х был осужден на девять лет за разбой.

Преимущества

1. Лидирующие позиции на растущем молочном рынке РФ;

2. Высокий уровень корпоративного управления;

3. Хорошие финансовые показатели, лучше ближайшего конкурента Юнимилк, положительная динамика, в частности из-за политики снижения издержек;

4. Диверсифицированный портфель брэндов, представленный во всех ценовых сегментах, акцент на продукты с высокой добавленной стоимостью;

5. Соответствие современным стандартам производственной базы компании и используемых технологий, высокое качество продукции;

6. развитая большая система производства и сбыта в масштабе страны, обеспечивающие контроль затрат, стабильный доступ к сырью:

- есть риск снижения продаж в процессе реформ, направленных на интеграции бизнес-единиц;

- значительные объемы не через прямые продажи, еще только развитие прямых поставок.

Вывод: большинство негативных факторов являются общерыночными, действуют на всех производителей этой отрасли. Положительные факторы являются следствием лидирующего положения компании ВБД в отрасли, качественного управления, что частично нивелирует общерыночные негативные факторы. Это Хорошая компания, интересная для вложения.

Оценка конкурентных преимуществ

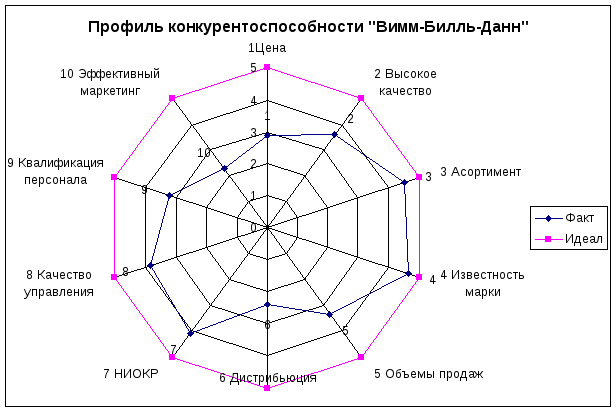

В процессе опроса экспертов было выявлено 10 факторов, способствующих формированию конкурентоспособности на рынке йогуртов. Далее каждый фактор был оценен экспертами (ключевыми сотрудниками предприятия – 13 человек) исходя из 5 баллов. В таблице 10 представлены средние оценки по анкетам, заполненным экспертами.

Таблица 10. Оценка конкурентных преимуществ Вимм-Билль-Данн

|

Конкурентные преимущества |

Факт |

Идеал |

|

1. Цена |

2,88 |

5 |

|

2. Высокое качество |

3,59 |

5 |

|

3. Ассортимент |

4,5 |

5 |

|

4. Известность марки «Вимм-Билль-Данн» |

4,63 |

5 |

|

5. Объемы продаж |

3,35 |

5 |

|

6. Дистрибьюция |

2,38 |

5 |

|

7. НИОКР |

4,06 |

5 |

|

8. Качество управления на высшем уровне |

3,81 |

5 |

|

9. Квалификация персонала среднего и низшего звена |

3,19 |

5 |

|

10. Эффективный маркетинг |

2,28 |

5 |

Профиль конкурентоспособности «Вимм-Билль-Данн»

Таблица 11. Шансы и риски «Вимм-Билль-Данн»

|

Шансы |

Прогноз доходов |

Риски |

Прогноз потерь |

|

Увеличение узнаваемости бренда на 10% |

0,8 млн руб/мес |

Неудачная рекламная компания (негативный образ бренда) |

1,7 млн руб/мес |

|

Выход на рынок нового продукта. Дополнительный товарооборот |

1 млн руб./мес |

Нежелание потребителей переходить на новый продукт Неудачная рекламная компания |

0,6 млн руб./мес

150 тыс руб./мес |

|

Снижение цен на 10%. Увеличение товарооборота |

30млн руб/мес |

Снижение цен конкурентами |

15лн руб/мес |

|

Повышение доли лояльных покупателей на 10% |

1 млн руб/мес |

Снижение уровня доходов граждан на 5% (эффект кризиса) |

1 млн руб/мес |