Глава 22. Анализ эффективности использования оборотных активов организации

22.1. Общая оценка оборачиваемости активов организации

Существенным источником внутреннего инвестирования в организации является увеличение скорости оборота средств, вложенных в активы. В основе управления оборотным капиталом лежит определение оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними, обеспечивающих стабильную и эффективную деятельность организации, а также создание возможностей для самофинансирования развития. Данная задача может быть решена путем проведения регулярного анализа структуры и оборота активов организации.

С ускорением их оборота связаны такие моменты как снижение до минимального необходимого уровня величины авансированного капитала, снижение потребности в дополнительных источниках финансирования (соответственно, платы за них), снижение затрат, связанных с владением товарно-материальными ценностями и их хранением, а также снижение величины уплачиваемых налогов и др.

На длительность нахождения средств в обороте оказывает влияние ряд внешних и внутренних факторов.

К внешним факторам относятся: производственная, снабженческо-сбытовая и посредническая сфера деятельности, отраслевая принадлежность, масштабность организации, экономическая ситуация и связанные с ней условия хозяйствования (уровень инфляции, нарушение или полное отсутствие налаженных хозяйственных связей, что в свою очередь приводит к вынужденному накапливанию запасов, а следовательно к замедлению процесса оборота средств).

К внутренним факторам относят эффективность стратегии управления активами через ценовую политику, структуру активов, выбор методики оценки товарно-материальных ценностей.

Коэффициенты оборачиваемости активов, вложенных в имущество, определяются следующим образом:

– совокупных активов (Коб.А):

Коб.А = Qпр / Аср , (8.0)

– текущих активов (Коб.ОА):

Коб.ОА = Qпр / Qа.ср , (8.0)

где Qпр - выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс.руб.;

Аср - средняя величина совокупных активов, рассчитываемая как средняя арифметическая значений на начало и конец периода, тыс. руб.;

Qа.ср - средняя величина текущих активов, рассчитываемая аналогично Аср, тыс. руб.

Если период более длительный, то расчет ведется по ежемесячным данным по формуле средней хронологической:

,

(8.0)

,

(8.0)

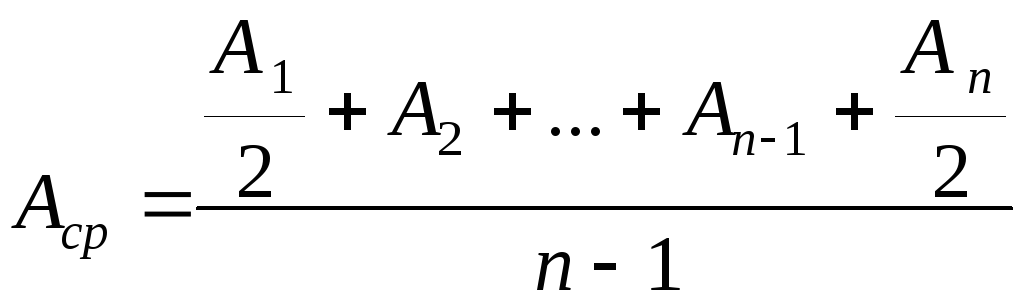

где Аn - величина активов в n-ом месяце.

Аналогично выполняются расчеты и по оборотным активам.

Чем выше значение коэффициента оборачиваемости текущих активов, тем лучше используются оборотные средства. Его рост означает экономию общественно необходимого времени и высвобождение средств из оборота. Это позволяет организации обходиться меньшей суммой оборотных средств для обеспечения выпуска и продажи продукции или при том же объеме оборотных средств увеличить объем и улучшить качество производимой продукции.

Продолжительность оборота как совокупных активов, так и текущих:

tоб = Дп / Коб ,дн. (8.0)

где Дп - длительность анализируемого периода, дн.;

Коб - коэффициент оборачиваемости активов.

Результаты расчетов целесообразно представить в виде таблицы (Таблица 8.17).

Оборачиваемость активов показывает, что на 1 рубль, вложенный в активы в предыдущем периоде, было получено 2,255 рубля выручки, в текущем - 2,451 рубля, это на 19,6 копейки больше, что положительно, так как ускорение оборачиваемости капитала способствует его росту, но при этом выручка снижается. Продолжительность оборота текущих активов по сравнению с предыдущим периодом снизилась на 2,9 дня (средства, вложенные в анализируемом периоде в текущие активы, проходят полный цикл и снова принимают денежную форму на 2,9 дня быстрее, чем в предыдущем периоде), а по совокупным активам – на 13 дней.

Таблица 8.154

Динамика показателей оборачиваемости активов

|

Показатели |

Предыдущий период |

Текущий период |

Изменение (+, –) |

|

1. Выручка от продаж (без НДС и акцизов), тыс. руб. |

563089 |

701605 |

+138516 |

|

2. Средняя величина активов, тыс. руб. совокупных, текущих |

249753 110796 |

286251 132436 |

+36498 +21640 |

|

3. Оборачиваемость активов, количество раз: совокупных, текущих |

2,255 5,082 |

2,451 5,298 |

+0,196 +0,216 |

|

4. Продолжительность оборота активов, дн.: совокупных, текущих |

161,9 71,8 |

148,9 68,9 |

-13 -2,9 |

Степень влияния на ускорение оборачиваемости текущих (Δtоб) активов изменения объема продаж (∆tоб∆Qпр) и величины текущих активов (∆tоб∆Оа) между предыдущим и текущим периодами выполняется по расчету:

![]() ,

дн.

(8.0)

,

дн.

(8.0)

![]()

![]()

где Дп - длительность анализируемого периода, дн.,

Qпр - выручка от продажи товаров, продукции, работ, услуг, тыс. руб.;

Oа - стоимость оборотных активов, тыс.руб.

![]() ,

дн.

,

дн.

![]()

![]()

Увеличение выручки от продаж ускорило оборачиваемость оборотных активов на 14,2 дня, а рост величины оборотных активов увеличил продолжительность оборота на 11,3 дня. В результате для продолжения производственно-коммерческой деятельности высвобождаются дополнительные средства.

Величина высвобождаемых (или привлекаемых) в оборот средств

(Оа привл) рассчитывается следующим образом:

![]() ,

руб.

.

(8.0)

,

руб.

.

(8.0)

где Дп - длительность анализируемого периода, дн.,

tоб - продолжительность оборота активов, дн.,

Qтекпр - выручка от продажи товаров, продукции, работ, услуг в текущем периоде, тыс. руб.

![]() тыс.

руб.

тыс.

руб.

Таким образом, ускорение оборота на 2,9 дня высвобождает дополнительные средства за один оборот в размере 5574,4 тыс. руб. Как выяснено ранее, оборачиваемость текущих активов в отчетном периоде составила 5,298 оборотов, следовательно, за весь год высвобождение средств составит 29553,2 тыс. руб. (5574.4 5.298), что, несомненно, положительно.

Чтобы проанализировать причины снижения или роста оборачиваемости активов следует рассчитать изменения в скорости и периоде оборота основных видов оборотных активов (сырья и материалов, затрат в незавершенном производстве, товаров отгруженных, дебиторской задолженности) (Таблица 8 .155).

Таблица 8.155

Анализ оборачиваемости оборотных активов

|

Показатели |

Преды- дущий период |

Теку- щий период |

Изме- нение (+, –) |

|

1. Выручка от продажи товаров, продукции, работ, услуг (без НДС и акцизов), тыс. руб. |

563089 |

701605 |

+138516 |

|

2. Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

516923 |

599107 |

+82184 |

|

3. Сырье и материалы и другие аналогичные ценности, тыс. руб. |

28589 |

27199 |

-1390 |

|

4. Затраты в незавершенном производстве, тыс. руб. |

956 |

1130 |

+174 |

|

5. Готовая продукция и товары для перепродажи, тыс. руб. |

39309 |

52608 |

+13299 |

|

6. Дебиторская задолженность, тыс. руб. |

35587 |

42677 |

+7090 |

|

7. Количество оборотов, раз |

|

|

|

|

7а. сырья и материалов и других аналогичных ценностей, (стр. 2 : стр. 3) |

18,1 |

22,0 |

+3,9 |

|

7б. затрат в незавершенном производстве, (стр.2 : стр.4) |

540,7 |

530,2 |

-10,5 |

|

7в. готовой продукции и товаров для перепродажи, (стр. 2 : стр. 5) |

13,2 |

11,4 |

-1,8 |

|

7г. дебиторской задолженности (стр. 1 : стр. 6) |

15,8 |

16,4 |

+0,6 |

|

8. Продолжительность оборота, дн. |

|

|

|

|

8а. сырья и материалов и других аналогичных ценностей (Дn : стр. 7а), где Дn - длительность периода |

20,2 |

16,6 |

-3,6 |

|

8б. затрат в незавершенном производстве, (Дn : стр.7б) |

0,7 |

0,69 |

-0,01 |

|

8в готовой продукции и товаров для перепродажи, (Дn : стр.7в) |

27,6 |

32,0 |

+4,4 |

|

8г. дебиторской задолженности, (Дn:стр.7г) |

23,1 |

22,3 |

-0,8 |

При расчете следует иметь в виду, что при определении оборачиваемости сырья и материалов, готовой продукции вместо выручки от продаж надо использовать себестоимость проданных товаров.

Продолжительность оборота может быть определена по расчету:

![]() .

(8.0)

.

(8.0)

где Q - выручка от продажи товаров, продукции, работ, услуг, тыс. руб.,

C - себестоимость проданных товаров, продукции, работ, услуг, тыс. руб.,

Дп - длительность анализируемого периода, дн.,

Z – запасы, тыс.руб.

Если сопоставить обороты, то по сырью и материалам ускорение составляет 3,9 раза, а в днях 3,6; по затратам в незавершенном производстве уменьшение 10,5 раза, а в днях – 0,01; по дебиторской задолженности 0.6 раза, а в днях 0,8, по готовой продукции и товарам для перепродажи замедление составляет 4,4 дня.