Глава 17. Анализ создания и использования материальных ресурсов организации

17.1. Оценка планов материально-технического снабжения

Дальнейшее повышение эффективности бизнеса в ближайшее десятилетие будет напрямую связано с оптимизацией системы материально-технического снабжения, поскольку необходимым условием организации производства товаров является обеспечение его материальными ресурсами: сырьем, материалами, топливом, энергией, полуфабрикатами и т.д. В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты, поэтому экономное использование материальных ресурсов снижает себестоимость продукции. Анализ материальных ресурсов проводится с целью выявления резервов снижения себестоимости продукции и, соответственно, увеличения прибыли.

Условием бесперебойной работы организации является его полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется их затратами на выполнение производственной программы, капитальное строительство, непромышленные нужды и на создание необходимых запасов на конец периода.

Источниками информации для анализа материальных ресурсов являются: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов. Стоимость материальных ресурсов входит в себестоимость товара по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Различают внутренние (собственные) источники материальных ресурсов и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса. К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

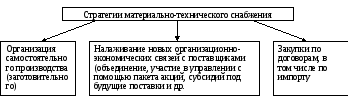

Стратегия материально – технического снабжения в организации призвана не только оценить бесперебойность, ритмичность и качество поставок, но и их эффективность, выражающуюся в нахождении таких поставщиков, форм и методов снабжения, которые обеспечили бы минимальные совокупные затраты на приобретение и доставку материальных ресурсов (Рис. 6 .29).

Рис.

6.29.

Стратегии материально-технического

обеспечения организации

Рис.

6.29.

Стратегии материально-технического

обеспечения организации

Анализ организации материально-технического снабжения начинают с оценки конъюнктуры рынка, т.е. изучения основных поставщиков и цен на поставку материальных ресурсов с учётом транспортно-заготовительных расходов. На основе такого анализа оценивают обоснованность выбранной стратегии организации материально- технического снабжения. Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия.

Потребность в материальных ресурсах определяется в трех оценках:

натуральных единицах измерения, что необходимо для установления потребности в складских помещениях и др.;

по стоимости (в денежной оценке) для выявления потребности в оборотных средствах, для увязки с финансовым планом;

в днях обеспеченности — для планирования и организации контроля.

Степень обеспечения организации материальными ресурсами оценивается с помощью коэффициентов обеспечения:

- коэффициент обеспечения по заключенным договорам на поставку:

Коб. дог. = (Qвнут + Qдог) / Qплан , (6.0)

- коэффициент обеспечения по фактическому выполнению договоров на поставку:

Коб. факт. = (Qвнут + Qфакт) / Qплан . (6.0)

где Qвнут – покрытие потребности из внутренних источников;

Qдог – плановый объем поставок в соответствии с заключенными договорами на поставку;

Qфакт – фактический объем поставок из внешних источников;

Qплан – плановая потребность.

Здесь объем материальных ресурсов оценивается в натуральных единицах измерения.

После того, как окончательно определён объём закупок материально-сырьевых ресурсов со стороны (внешних), оценивают правильность выбора поставщиков. Такая оценка проводится, как правило, в два этапа. На первом анализируют правильность отбора потенциальных поставщиков по общим критериям: цена с транспортно-заготовительными расходами, качество и комплектность поставок, производственная мощность, удалённость, вид оплаты, упаковка. На втором производят окончательный отбор по частным специфическим критериям, которыми могут, например, быть финансовые условия и оговорки (например, кредит поставщика), время и периодичность поставок, наличие складов и т.д. На заключительном этапе ретроспективный анализ выполнения заключённых договоров по видам ресурсов (или поставщикам).

Анализ обеспеченности организации материальными ресурсами за счет внутренних и внешних источников приведен ниже (Таблица 6 .112,Таблица 6 .113).

Таблица 6.112

Анализ покрытия потребности в материалах

за счет внутренних и внешних источников

|

Вид материала |

Плановая потребность, т |

Источники покрытия потребности, т |

Заклю- чено дого- воров, т |

Обеспе- чение потребности договорами, % |

Посту- пило от поставщика, т |

Выпол- нение договоров, % |

|

|

внутренние |

внешние |

||||||

|

Жесть |

2300 |

40 |

2260 |

12 |

98,26 |

1915 |

84,73 |

|

Лист нержавеющий |

541 |

41 |

500 |

7 |

92,42 |

487 |

97,40 |

|

… |

… |

… |

… |

… |

… |

… |

… |

|

Итого: |

- |

- |

- |

72 |

91,4 |

- |

95,80 |

По данным таблицы планируется покрыть всю потребность в жести за счет внешних источников на 98,26% и за счет внутренних – на 1, 74%. Потребность в металлопласте покрывается за счет внешних источников на 92,42%, а за счет внутренних – на 7,58%. Поставки по договорам выполнены не в полной мере, и потребность организации в материальных ресурсах не покрыта.

Таблица 6.113

Анализ коэффициентов обеспечения организации

материальными ресурсами

|

Вид материала |

Коб. дог., % |

Коб. факт., %. |

|

Жесть |

100 |

85,00 |

|

Лист нержавеющий |

100 |

97,60 |

|

… |

… |

… |

Данные таблицы показывают, что организация позаботилась о полном покрытии потребности в материалах договорами поставки, однако невыполнение планов поставки по вине поставщиков создало дефицит материальных ресурсов. Проведенный анализ дает необходимую информацию для выбора поставщиков.

Эффективность договорной работы организации в прошедшем периоде оценивается следующими показателями:

- коэффициент удовлетворения заявок (К1):

![]() (6.0)

(6.0)

- коэффициент выполнения договоров (К2):

![]() (6.0)

(6.0)

- коэффициент качества поставок (К3):

![]() (6.0)

(6.0)

- сводный коэффициент организации внешних поставок (К4):

![]() (6.0)

(6.0)

Ниже представлена характеристика договорной работы анализируемого организации (Таблица 6 .114).

Таблица 6.114

Анализ работы по договорам материально-технического снабжения

|

Наименование показателя |

Количество |

|

Количество заявок на заключение договоров |

78 |

|

Количество заключенных договоров |

72 |

|

Количество выполненных договоров |

69 |

|

Количество договоров, при поставкам по которым не нарушались своевременность, полнота, ритмичность и качество |

63 |

|

коэффициент удовлетворения заявок, (К1) |

92,3% |

|

Коэффициент выполнения договоров, (К2) |

95,8% |

|

Коэффициент качества поставок, (К3) |

91,3% |

|

Сводный коэффициент организации внешних поставок, (К4) |

80,7% |

Взаимосвязь К4 с частными показателями (К1; К2 и К3) представлена

зависимостью:

К4 = К1 * К2 * К3 = 0,923 + 0,958 + 0,913 = 0,807.

В процессе анализа выявляют основные виды ресурсов, в поставке которых организация испытывает определённые трудности, а также поставщиков, не выполняющих принятые и зафиксированные в договорах обязательства поставки ресурсов и не желательных для сотрудничества в будущем.

Кроме того, данный анализ предоставляет хороший материал для оценки эффективности работы служб материально-технического снабжения и их отдельных работников. При этом целесообразно дополнять его показателями, характеризующими долю простоев в производстве по вине служб материально-технического снабжения. Результаты анализа позволяют инкриминировать конкретным службам и исполнителям возникшие по их вине вынужденные простои и разработать систему их ответственности и мотивации к труду.

Анализ удовлетворения планов производства товара в поставках материальных ресурсов со стороны отражает обеспеченность договорами на их поставку и оценивается с помощью следующих показателей:

- коэффициент обеспеченности плана производства поставками со стороны:

![]() (6.0)

(6.0)

- коэффициент обеспечения по фактическому выполнению договоров на поставку:

![]() (6.0)

(6.0)

Анализ данных коэффициентов проводится по каждому виду материалов (Таблица 6 .115).

Таблица 6.115

Данные о выполнении плана материально-технического снабжения

по объему, качеству, комплектности, тыс.руб.

|

Вид поставляемых материальных ресурсов |

Объем поставки |

В том числе |

|||||

|

Засчитывается с учетом выполнения условий договора поставки |

Не засчитывается из-за нарушения договорных условий |

||||||

|

план |

факт |

Срок поставки |

Коли- чество |

Объем |

Номен- клатура |

||

|

Жесть |

27544 |

27911 |

27244 |

200 |

100 |

- |

- |

|

Лист нержавеющий |

72541 |

73547 |

72211 |

200 |

- |

130 |

- |

|

… |

… |

… |

… |

… |

… |

… |

… |

|

Итого: |

473646 |

498735 |

462311 |

7406 |

3200 |

429 |

300 |

По данным приведенной выше таблицы план по обеспечению организации материальными ресурсами перевыполнен на 5,3%:

498735 / 473646 *100 – 100 = 5,23%,

коэффициент обеспеченности по плану Кдог.пл = 1,053.

С учетом договорных обязательств, процент выполнения плана составил:

462311 / 473646 * 100 = 97,61 %,

коэффициент обеспеченности фактический Кдог.ф= 0,976.

Это может быть связано с поставками ресурсов сверх плана (для увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

Определим степень влияния причин недопоставки:

- общий процент недопоставки 100 - 97,6=2,4%, в т.ч. в связи с нарушением

сроков поставки: 7406 / 473646 *100 = 1,56%;

качества: 3200 / 473646 *100 = 0,67%;

- недопоставки по объему: 429 / 473646 *100 = 0,091%;

- недостатки по номенклатуре: 300 / 473646 *100 = 0,063%.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам, техническим условиям, условиям договора и, в случаях их нарушения, предъявляются претензии поставщикам.