Сервис → Сценарии у вікні Диспетчер сценариев → Отчет. У вікні Отчет по сценарию → Структура → ок.

На екрані з'явиться підсумковий сценарій (див. рис. 6.12).

6.3.14.10 Провести аналіз отриманих результатів.

6.3.14.11 Змоделювати ситуації змін параметрів моделі індивідуального завдання аналогічні розглянутому у прикладі (п.6.4).

6.4. Приклад виконання

Фірма виготовляє ролики для стрічкових конвеєрів, металеві двері, решітки на вікна. Для цього потрібний певний час обробки кожної продукції на різних групах обладнання (див. табл.).

Таблиця 5.1.

|

Група обладнання |

Час обробки одиниці продукції (годин) за видами |

Можливий час роботи обладнання (год. на місяць) |

||

|

Ролики |

Решітки |

Двері |

||

|

1 |

1 |

2 |

4 |

360 |

|

2 |

2 |

4 |

2 |

520 |

|

3 |

1 |

1 |

2 |

220 |

|

|

|

|

|

|

|

Прибуток на одиницю продукції |

90 |

110 |

150 |

|

Визначити, яку продукцію і в якій кількості слід виготовляти, щоб фірма отримувала найбільший прибуток.

6.4.1

Побудуємо математичну модель задачі.

Нехай

![]() ,

,

![]() ,

,![]() –– потрібна кількість відповідно

роликів, решіток, дверей. Тоді цільова

функція прибутку має вигляд:

–– потрібна кількість відповідно

роликів, решіток, дверей. Тоді цільова

функція прибутку має вигляд:

![]() .

.

Використовуючи дані таблиці складаємо обмеження по фонду робочого часу обладнання:

1ого: ![]()

2ого: ![]()

3ого: ![]()

Маємо задачу лінійного програмування:

![]() (1)

(1)

![]() -?

-?

|

|

|

|

(2) |

|

|

|

|

|

(3) |

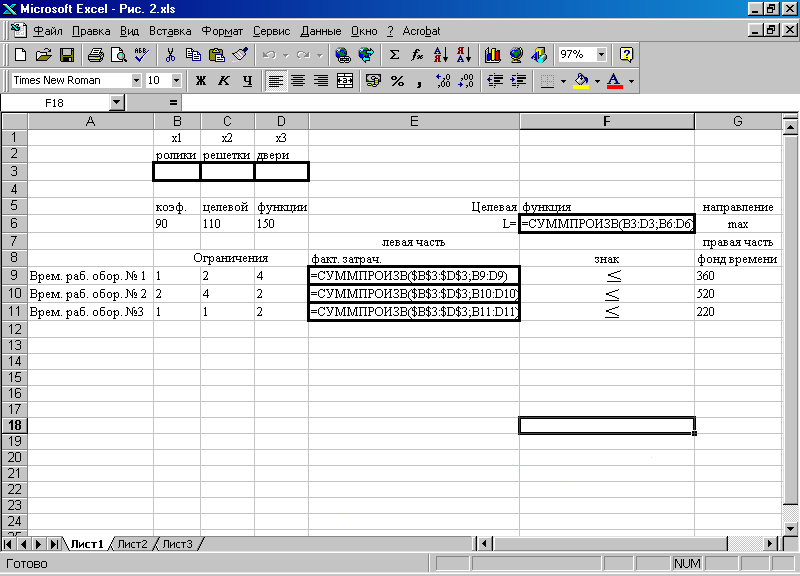

6.4.2 Наберемо вхідні дані в Excel, як показано на рис. 6.1.

Рисунок 6.1

5.4.3 Розташуємо формулу цільової функції (1) у клітині F6 за допомогою майстра функції (категорії математичні) =СУММПРОИЗВ(B3:D3;B6:D6)

В клітині Е9→=СУММПРОИЗВ($B$3:$D$3;B9:D9). Формулу з клітини E9 треба скопіювати в E10, E11. Тобто ввести залежності лівих частин обмежень (2).

Рисунок 6.2

Оскільки в діапазоні B3:D3 стоять поки що нульові значення, то і в залежних клітинах Е9:Е11 після введення формул відобразяться нулі.

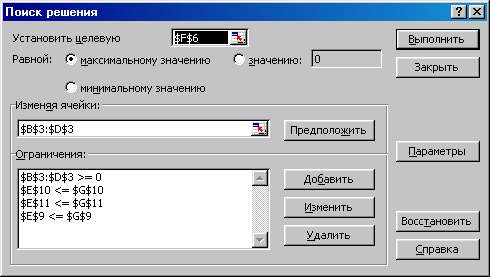

6.4.4 В головному меню вибираємо Сервис → Поиск решения.

6.4.5 У вікно Установить целевую ячейку вводимо адресу цільової функції $F$6.

6.4.6 Оскільки необхідно максимізувати прибуток, то активізуємо радіокнопку максимальному значенню.

6.4.7

Вводимо адресу шуканих змінних

![]() ,

,

![]() ,

,

![]() :

у поле Изменяя

ячейки

адресу $B$3:$D$3.

:

у поле Изменяя

ячейки

адресу $B$3:$D$3.

6.4.8

Активізуємо кнопку Добавить

та у вікні Добавление

ограничений,

введемо умови невід'ємності змінних

![]() ,

,

![]() ,

,

![]() → (умова (3)) таким чином:

→ (умова (3)) таким чином:

6.4.8.1 в поле Ссылка на ячейку уводимо адреси клітин, клацнувши мишею у відповідних клітинах $B$3:$D$3.

6.4.8.2 в поле введення знаку обмеження встановимо >=;

6.4.8.3 у поле Ограничение вводимо 0;

6.4.8.4 натискаємо кнопку Добавить та аналогічно вводимо обмеження (2) задачі.

а

б

Рисунок 6.3

6.4.9 Засвідчимо введення обмежень натисканням кнопки ОК. Остаточно вікно Поиск решений буде мати вигляд

Рисунок 6.4

6.4.10 Натискаємо кнопку Параметры вікна Поиск решения. З'являється нове діалогове вікно, в якому треба встановити настройки, як показано на рис. 5.5.

Рисунок 6.5

Опція Линейная модель означає застосування симплекс-методу.

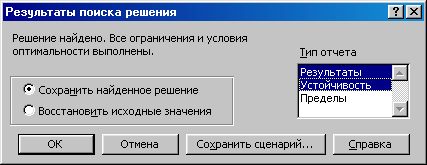

6.4.11 Клацнув кнопку ОК повертаємося в попереднє вікно. Натискаємо кнопку Выполнить. З'являється вікно з інформацією про результати. Ставимо курсор на тип звіту Результаты, Устойчивость.

Рисунок 6.6

Розв'язок

приведено на рис. 6.7. У клітині F6 маємо

максимальне значення цільової функції,

а в діапазоні B3:D3 з'являються результуючі

значення

![]() ,

,

![]() ,

,

![]() ,

при яких цільова функція набуває

максимуму.

,

при яких цільова функція набуває

максимуму.

З наведеної таблиці бачимо, що при існуючих умовах задачі фірма отримає максимальний прибуток у розмірі 20600 г.о. на місяць. Оптимальним планом виробництва продукції на фірмі є випуск 180 одиниць роликів та 40 одиниць решіток. Виготовлення дверей не передбачається.

6.4.12 Аналіз оптимальних розв’язків на чутливість. У вікні з приведеним розв’язком курсор поставити на тип звіту Отчет по результатам.

Отчет по результатам складений із трьох таблиць

Рисунок 6.8

Таблиця 1 містить інформацію про ЦФ L. Таблиця 2 містить інформацію про значення змінних, які були отримані в результаті рішення задачі.

Таблиця 3 показує результати оптимального рішення для обмежень (у нашому випадку по фактично затраченому часу роботи обладнання).

Якщо ресурс використовується повністю (мається на увазі ресурс дефіцитний), то у графі Статус відповідно обмеження вказується як Связанное. При неповному використанні ресурсу (мається на увазі ресурс недефіцитний) в цій графі зазначається Не связанное. У графі Значение приведено величини ресурсу, що використовується. У графі Разница показано різність між заданими обмеженнями по ресурсам та фактично використаними ресурсами. Таблиця 3 надає інформацію для можливої зміни запасів недефіцитних ресурсів при збереженні отриманого оптимального значення ЦФ.

Якщо запаси ресурсу безмежні, а технологічним процесом задається мінімально необхідна норма використання ресурсу (обмеження типу >=), то в графі Разница надається така кількість ресурсу, на яку ця норма була перевищена.

5.4.13 У нашому випадку обмеження типу <=, тому аналіз таблиці показує, що резерв часу роботи 1-ої групи обладнання використовується не повністю. Невикористаний час роботи обладнання 1-ої групи складає 100 год. на місяць. З цього виходить, що резерв часу роботи 1-ої групи обладнання є недефіцитним ресурсом та отримане оптимальне рішення не зміниться, якщо зменшити обмеження по часу роботи 1-ої групи обладнання на 100 год. у місяць. Цей час може буде використаний для інших цілей. Час роботи обладнання 2-ої та 3-ої груп має статус Связанное тобто фонд часу цього обладнання виявляється дефіцитним.

На основі проведеного аналізу керівництво фірми припустило, що обмеження по фонду часу обладнання 2-ої і 3-ої груп не дозволяє фірмі випускати більшу кількість продукції, а отже і отримувати більший прибуток.

Фірма може збільшити час роботи обладнання груп 2-ої та 3-ої, орендуючи для цього додаткове обладнання цих груп, яке коштуватиме відповідно 30 та 25 грошових одиниць (г.о.) за год.

Керівництво фірми цікавить, чи вигідно це? Якщо вигідно, то яку з груп обладнання 2-у чи 3-ю слід орендувати у першу чергу та яким має бути новий план виробництва.

Фінансовий відділ вважає, що загострення конкуренції на ринку збуту може привести до зниження ціни на решітки на 25 г.о. Як це позначиться на оптимальному плані виробництва продукції фірми? Відповісти на ці питання дозволяє Отчет по устойчивости.

У вікні з отриманим розв’язком (рис. 5.7) курсор на типа звіту: Отчет по устойчивости.

Отчет по устойчивости складається з двох таблиць (рис. 5.9).

Таблиця

1 містить інформацію, яка відноситься

до змінних

![]() ,

,

![]() ,

,

![]() .

.

1 стовпчик – результат рішення задачі;

2

стовпчик – Нормир.

стоимость,

яка вказує, на скільки зміниться значення

ЦФ у випадку примусового включення

одиниці шуканої змінної у оптимальне

рішення. У аналізуємої задачі використання

дверей виявилося невигідним

![]() .

Нормована вартість дверей виявилася

рівною –10<0, це значить, що якщо фірма,

незважаючи на оптимальне рішення,

вимагатиме включити у план випуск

дверей, залишивши інші умови незмінними,

то новий план принесе менший прибуток,

ніж у попередньому оптимальному рішенні.

При цьому кожні виготовлені двері

понизять прибуток на 10 г.о.;

.

Нормована вартість дверей виявилася

рівною –10<0, це значить, що якщо фірма,

незважаючи на оптимальне рішення,

вимагатиме включити у план випуск

дверей, залишивши інші умови незмінними,

то новий план принесе менший прибуток,

ніж у попередньому оптимальному рішенні.

При цьому кожні виготовлені двері

понизять прибуток на 10 г.о.;

3 стовпчик – коефіцієнти цільової функції (у нашому випадку прибуток на одиницю продукції);

4-й та 5-й стовпчики – Допустимое увеличение, Допустимое уменьшение показують до якої межі можуть збільшитись (зменшитись) значення цільових коефіцієнтів без зміни початкового оптимального рішення. З таблиці видно, що для збереження прибутку фірми у розмірі 20600 г.о. зменшення ціни на решітки можливе не більш ніж на 20 г.о. Прогнозоване фінансовим відділом фірми зниження ціни на 25 г.о. призведе до зменшення прибутку.

Дійсно, знищивши результати рішення задачі і змінив вартість решітки з 110 г.о. на 110-25=85 г.о., маємо новий план, який різко змінить структуру та обсяги виробництва продукції на фірмі. Вигідним стане випуск лише роликів у кількості 220 одиниць, при цьому можливий час роботи обладнання груп 1 і 2 використовуватиметься у меншому обсязі. Усе це призведе до зменшення прибутку фірми до 19800 г.о. на місяць.

Рисунок 6.9

Рисунок 6.10

Таким чином, при виході за вказані в Отчете по устойчивости межі зміни вартості оптимальне рішення може мінятися як за номенклатурою випускаємої продукції, так і за обсягом випуску (без змін номенклатури).

Таблиця 2 містить інформацію, яка відноситься до обмежень.

Стовпчик Результ. значение вказує на величину використаних ресурсів (у нашому випадку фактично затрачений час).

Стовпчик Допустимое уменьшение вказує, на скільки можна зменшити ресурс та зберегти при цьому оптимальне рішення (у випадку обмеження <=)або на скільки можна підвищити мінімально необхідну норму (у випадку обмеження >=).

Стовпчик Допустимое увеличение вказує максимум на скільки для збереження статусу ресурсу має сенс збільшувати (у випадку <=) його запас для забезпечення збільшення прибутку та випуску продукції.

З рис. 6.9 видно, що фонд часу 3-о обладнання можна збільшити, отримуючи при цьому більший прибуток не більше ніж на 40 год. на місяць. подальше збільшення вищезазначених границь призведе до того, що інші ресурси стануть Связанные.

Стовпчик Теневая цена вказує на цінність додаткової одиниці кожного дефіцитного ресурсу, і дає відповідь на питання який з ресурсів вигідніше збільшувати у першу чергу.

Кожна додаткова одиниця часу роботи обладнання 2-ї групи збільшує прибуток на 10 г.о., а 3-ї групи – на 70 г.о. Отже керівництву фірми у першу чергу слід орендувати додаткове обладнання 3-ї групи. Для відповіді на інші питання керівництва фірми слід провести параметричний аналіз.