4.2 Задание на самостоятельную работу

Для данных из списка, который вы создали в предыдущей лабораторной работе, постройте несколько типов диаграмм. Данные для диаграмм берите из исходной таблицы, из итоговых таблиц и из сводной таблицы. В диаграмму типа Точечная добавьте линию тренда.

Р исунок

4.7 – Окно добавления линии тренда

исунок

4.7 – Окно добавления линии тренда

4.3 Контрольные вопросы

-

Какие типы диаграмм вы знаете и какого типа данные каждый тип лучше всего изображает?

-

Что такое легенда?

-

Какие параметры диаграммы вы знаете?

-

Что такое линия тренда?

5 Лабораторна робота №5

Тема: Фінансовий аналіз у Excel. Функції для аналізу інвестицій.

5.1 Теоретичні відомості

Фінансові функції дозволяють виконувати такі звичайні фінансові обчислення як визначення чистої поточної вартості, і майбутнього значення вкладення без побудови довгих і складних формул. Особливістю усіх фінансових розрахунків є тимчасова цінність грошей, тобто принцип нерівноцінності грошей, що відносяться до різних моментів часу. Передбачається, що отримана сьогодні сума має більшу цінність, чим її еквівалент, отриманий у майбутньому, тобто майбутні надходження менш коштовні, чим сучасні.

Багато з фінансових функцій мають однакові аргументи. Загальні аргументи представлені в таблиці, а розходження в їхньому використанні дані при описі конкретних функцій.

Таблиця 5.1. Значення аргументів фінансових функцій.

|

Аргумент |

Опис використання аргументу |

|

Майбутнє значення (бз чи бс) |

Майбутній обсяг вкладень наприкінці терміну чи баланс готівки, якого потрібно досягти наприкінці терміну, за замовчуванням – 0. |

|

Початкове значення (нз) |

Початкове значення внеску чи позики |

|

виплата |

Постійні періодичні виплати |

|

Число періодів (кпер) |

Загальне число періодів виплат |

|

період |

Номер конкретної періодичної виплати |

|

ставка |

Процентна ставка банку за період |

|

тип |

Число, що позначає, коли повинна вироблятися виплата: (0, якщо опущений): 0 – наприкінці періоду; 1 – на початку періоду. |

Відзначимо, що дуже важливо бути послідовним у виборі одиниць виміру для завдання аргументів ставка і кпер. Наприклад, якщо ви робите щомісячні виплати по чотирирічній позиці з розрахунку 12% річних, то для завдання аргументу ставка використовуйте 12%/12, а для завдання аргументу кпер — 4*12. Якщо ви робите щорічні платежі по тому ж займу, то для завдання аргументу ставка використовуйте 12%, а для завдання аргументу кпер — 4. Тобто, параметри ставка і число періодів повинні узгоджуватися один з одним. Якщо відсотки нараховуються кілька разів у рік, то необхідно розрахувати загальну кількість періодів нарахування відсотків і ставку відсотка за період нарахування.

У функціях, зв'язаних з інтервалами виплат, виплачувані вами гроші, такі як депозит на накопичення, представляються негативним числом, а гроші, що ви одержуєте, такі як чеки на дивіденди, представляються позитивним числом. Наприклад, депозит у банк на суму 1000 руб. представляється аргументом -1000, якщо ви вкладник, і аргументом 1000, якщо ви — представник банку.

Функція БЗ(ставка; число періодів; виплата; нз; тип) – розраховує вартість періодичних постійних платежів чи майбутнє значення єдиної суми внеску чи позики на основі постійної процентної ставки. Наприклад, розрахуємо, яка сума виявиться на рахунку, якщо 27 тис. грн. покладені на 33 року під 13,5 % річних і відсотки нараховуються кожні півроку:

=БЗ(13,5%/2;33*2; , -27) = 2012,07 тис.грн.

Функція БЗРАСПИС(інвестиція; {ставка1; ставка2; …;ставка}) – обчислює майбутнє значення інвестиції (єдиної суми), якщо процентна ставка міняється з часом. Приклад: по облігації номіналом 100 тис.грн., випущеної на 6 років, повинен бути наступний порядок нарахування відсотків: у перший рік – 10%, у два наступні роки – 20%, в останні 3 роки 25%. Розрахуємо майбутню вартість облігації по складній процентній ставці. Введемо в осередки А1:А6 числа 10%, 20%, 20%, 25%, 25%, 25% відповідно. Тоді нарощена вартість облігації дорівнює:

=БЗРАСПИС(100,А1:А6)=309,38

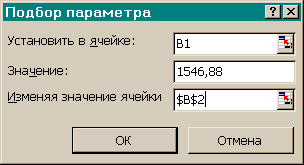

Тепер вирішимо зворотну задачу, розрахуємо номінал облігації, якщо відомо, що її майбутня вартість склала 1546,88 грн. Для рішення такої задачі необхідно використовувати апарат підбора параметра, що викликається командою меню СЕРВИС/Подбор параметра. Нехай в осередки А1:А6 записаний план нарахування відсотків. В осередок B1 запишемо формулу =БЗРАСПИС(B2;А1:А6). Тому що осередок B2 порожній, то в В1 виявиться нульове значення. Вибираємо команду СЕРВИС/Подбор параметра і заповнюємо діалогове вікно як показане на рисунку 5.1. В результаті в осередку В2 з'явиться номінал облігації 500 грн.

Функція ПЗ(ставка; число періодів; майбутнє значення; тип) – обчислює поточну вартість ряду рівних по величині періодичних виплат чи одноразової виплати. Періодичні виплати постійної величини часто називають звичайною рентою. Наприклад, припустимо, що розглядаються два варіанти покупки будинку: заплатити відразу 99000 грн. чи на виплату по 940 грн. щомісяця протягом 15 років. Визначити, який варіант краще, якщо ставка відсотка – 8% річних.

=ПЗ(8%/12; 15*12; -940) =98362,16 грн.

Тому що ціна більше розрахованої, то невигідно купувати будинок відразу.

Рисунок 5.1 - “Подбор параметра” для рішення зворотних задач

Функція НПЗ(ставка; плата1; плата2; …) – обчислює чисту поточну вартість періодичних платежів змінної величини, як суму очікуваних доходів і витрат. Наприклад, інвестиції в проект до кінця першого року його реалізації складуть 10 000 грн. У наступні три роки очікуються річні доходи по проекту: 3 000 грн., 4200 грн., 6800 грн. Витрати залучення капіталу 10%. Розрахувати чисту поточну вартість проекту.

= НПЗ(10%; -10000; 3000; 4200; 6800) = 1188,44 грн. – абсолютний прибуток від вкладення 10 000 через рік з урахуванням витрат залучення капіталу.

Функція ЧИСТНЗ(ставка; {сума0,сума1,…};{дата0, дата1, …}) дозволяє розраховувати чисту поточну вартість нерегулярних перемінних витрат і доходів. Зазначені дати операцій повинні відповідати сумам виплат і надходжень. Розрахунок робиться на дату, коли здійснюється перша операція, тобто на дату дата0. Перша сума, таким чином, не дисконтується. Наприклад, розглянемо інвестицію розміром 10 млн. грн. 1 липня 1998 року, що принесе доходи: 2750 тис.грн. 15 вересня 1998р., 4250 тис.грн. 1 листопада 1998 р., 5250 тис. грн. 1 січня 1999 року. Норма дисконтирования 9%. Визначимо чисту поточну вартість інвестиції на 1 липня 1998 року і на 1 липня 1997 року. Помістимо в осередки В1:Е1 дати виплат і надходжень, а в осередки В2:Е2 – суми операцій. Початковий платіж повинний бути включений у число аргументів зі знаком “-“(осередок В2=-10 000). В осередок А1 помістимо дату 1.07.97, а в осередок А2 нульове значення. Чиста поточна вартість інвестиції на 1 липня 1998 року складе:

=ЧИСТНЗ(9%; В2:Е2; В1:Е1)=1856,25

А на 1 липня 1997 року: =ЧИСТНЗ(9%; А2:Е2; А1:Е1)=1702,99

При нульових початкових витратах (В2=0) поточна вартість майбутніх доходів на 1.07.98 складе 11856,25 тис.грн.

Функція КПЕР(норма; виплата; нз; бс; тип) – обчислює загальне число періодів виплат як для єдиної суми внеску (позики), так і для періодичних постійних виплат на основі постійної процентної ставки.

Приклад 1. Розрахувати через скількох років внесок розміром 1 млн.грн. досягне величини 1 млрд.грн., якщо річна ставка відсотка по внеску 16,79% і нарахування відсотків виробляється щокварталу:

=КПЕР(16,79%/4; ; -1; 1000) =168 – це число кварталів.

Приклад 2. Для забезпечення майбутніх витрат створюється фонд, засоби надходять у виді постійної річної ренти, розмір платежу 16 млн.грн. На внески, що надійшли, нараховується 11,18% річних. Визначити, коли величина фонду буде дорівнює 100 млн.грн.

=КПЕР(11,18%; -16; ; 100)=5.

Функція НОРМА(число періодів; виплата; нз; бс; тип; прип.) – визначає значення процентної ставки за один період. Останній аргумент – це сума, яка буде потрібна через вказане число періодів. Обчислюється методом послідовних наближень і може не мати рішень. Припустимо, що буде потрібно 100 000 тис.грн. через 2 роки. Компанія готова вкласти 5000 тис.грн. відразу і по 2500 тис.грн. кожен місяць. Яким повинний бути відсоток на інвестовані засоби?

= НОРМА(24; -2500; -5000% 100000) = 3,28%

Функція ППЛАТ(ставка; число періодів; поточне значення; майбутнє значення; тип) обчислює розмір періодичної виплати, необхідної для погашення позички за зазначене число періодів. Припустимо, що ви хочете взяти 25-літню позичку під заставну в розмірі $100 000. Якщо вважати, що процентна ставка банку складає 8%, то якою буде величина ваших місячних виплат?

=ППЛАТ(8%/12; 25*12; 100000) = -$771,82

Результат функції негативний, оскільки ця сума виплачується вами.