1.2. Типові закони розподілу випадкової величини

Найпоширеніші

в природі і у суспільному

житті випадкові величини

розподілені за нормальним законом, а

також за біноміальним законом, за законом

Пуассона. Зустрічаються випадкові

величини,

розподілені за законом Максвелла, які

мають розподіл

![]() або

або

![]() розподіл. У теорії і практиці надійності

найчастіше використовуються

наступні закони розподілу: нормальний

(Гауса),

логарифмічно нормальний, Вейбула,

експоненціальний (показниковий).

Розглянемо

деякі

закони розподілу,

що найбільш часто використовують на

практиці економічних і технічних

досліджень.

розподіл. У теорії і практиці надійності

найчастіше використовуються

наступні закони розподілу: нормальний

(Гауса),

логарифмічно нормальний, Вейбула,

експоненціальний (показниковий).

Розглянемо

деякі

закони розподілу,

що найбільш часто використовують на

практиці економічних і технічних

досліджень.

1.2.1. Геометричний розподіл

Геометричний розподіл визначається функцією ймовірності

![]() ,

(5)

,

(5)

де

![]() характеризує число невдач до першого

успіху,

характеризує число невдач до першого

успіху,

![]() – імовірність успіху,

– імовірність успіху,

![]() – імовірність невдачі. Функція

ймовірності (див. рис.6)

є геометричною

прогресією, звідки і походить назва

розподілу.

– імовірність невдачі. Функція

ймовірності (див. рис.6)

є геометричною

прогресією, звідки і походить назва

розподілу.

Рис.6. Функція ймовірності геометричного розподілу

Інтегральна

функція геометричного розподілу

визначається формулою

![]() .

.

Характеристики випадкової

величини

![]() ,

що розподілена за геометричним законом

(5), є такими: математичне сподівання

,

що розподілена за геометричним законом

(5), є такими: математичне сподівання

;

дисперсія

;

дисперсія

;

асиметрія

;

асиметрія

;

ексцес

;

ексцес

.

.

1.2.2. Біноміальний розподіл

Найбільш загальним

випадком різного роду імовірнісних

розподілів є

біноміальний розподіл. Нехай випадкова

величина

![]() визначає

число появ деякої події

визначає

число появ деякої події

![]() в

в

![]() незалежних випробуваннях.

Ймовірність появи події

незалежних випробуваннях.

Ймовірність появи події

![]() в кожному

з них постійна і дорівнює

в кожному

з них постійна і дорівнює

![]() ,

ймовірність не появи події

,

ймовірність не появи події

![]() в окремому

випробуванні

при цьому дорівнює

в окремому

випробуванні

при цьому дорівнює

![]() .

Тоді ймовірність

того, що випадкова величина

.

Тоді ймовірність

того, що випадкова величина

![]() прийме значення, що дорівнює

прийме значення, що дорівнює

![]() ,

тобто подія

,

тобто подія

![]() з'явитися

з'явитися

![]() разів

обчислюють за формулою Бернуллі (див.

рис.7)

разів

обчислюють за формулою Бернуллі (див.

рис.7)

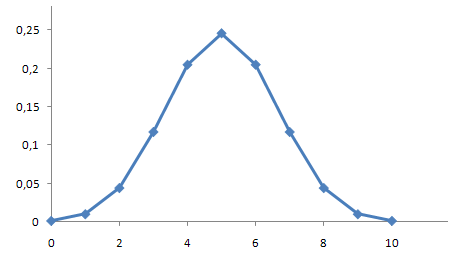

![]()

![]() .

(6)

.

(6)

Біноміальний розподіл при

фіксованому обсязі вибірки

![]() задається параметром

задається параметром

![]() ,

тобто є однопараметричним. Інтегральна

функція біноміального розподілу

характеризується співвідношенням

,

тобто є однопараметричним. Інтегральна

функція біноміального розподілу

характеризується співвідношенням

,

де

,

де

![]() –

найбільше ціле, що не перевищує число

–

найбільше ціле, що не перевищує число

![]() .

.

а)

![]() б)

б)

![]()

Рис.7. Функція ймовірності біноміального розподілу

Математичне

сподівання біноміального розподілу

(6) дорівнює

![]() ,

дисперсія

,

дисперсія

![]() ,

асиметрія

,

асиметрія

,

ексцес

,

ексцес

.

.

Біноміальний розподіл застосовується при аналізі даних вибіркових досліджень, зокрема, при вивченні переваг споживачів, вибірковому контролі якості продукції за планами одноступінчастого контролю, при випробуваннях сукупностей індивідуумів у демографії, соціології, медицині, біології.

1.2.3. Розподіл Пуассона

Цей розподіл названий на честь французького математика С.Д.Пуассона, що вперше одержав його в 1837 р. (сам термін був уперше використаний Сопером в 1914 р.).

Розподіл

Пуассона є

граничним випадком біноміального

розподілу, коли ймовірність

![]() здійснення події мала

здійснення події мала

![]() ,

але число випробувань

,

але число випробувань

![]() велике. Тому розподіл Пуассона часто

називають також «законом рідких подій».

велике. Тому розподіл Пуассона часто

називають також «законом рідких подій».

Розподіл

Пуассона виникає в теорії потоків подій.

Доведено, що для найпростішого потоку

з

постійною інтенсивністю

![]() число подій (викликів),

що

відбулися

за

час

число подій (викликів),

що

відбулися

за

час

![]() ,

має розподіл Пуассона з

параметром

,

має розподіл Пуассона з

параметром

![]() .

Отже, імовірність того, що за час

.

Отже, імовірність того, що за час

![]() не відбудеться жодного події, дорівнює

не відбудеться жодного події, дорівнює

![]() ,

тобто функція розподілу довжини проміжку

між подіями є

експонентною.

,

тобто функція розподілу довжини проміжку

між подіями є

експонентною.

Функція ймовірності випадкової величини, що розподілена за законом Пуассона (див. рис.8), має вигляд

,

(7)

,

(7)

а інтегральна функція задається

рівністю

.

Тут

.

Тут

![]() параметр

Пуассона.

параметр

Пуассона.

Рис.8. Функція ймовірності розподілу Пуассона

Закон Пуассона (7) характеризується властивістю рівності математичного сподівання і дисперсії.

Характеристики

цього закону є такими: математичне

сподівання

![]() ,

дисперсія

,

дисперсія

![]() ,

асиметрія

,

асиметрія

,

ексцес

,

ексцес

![]() .

.

Розподіл

Пуассона

моделює випадкову величину, що представляє

собою число подій, які відбулися за

фіксований час, за умови, що дані події

відбуваються

з

деякою постійною середньою інтенсивністю

і незалежно

одна від одної. Розподіл Пуассона

відіграє ключову роль у теорії масового

обслуговування. Він використовується

також при аналізі результатів вибіркових

маркетингових обстежень споживачів,

розрахунку

оперативних характеристик планів

статистичного приймального контролю

у випадку малих значень приймального

рівня дефектності, для опису числа

розладнань статистично керованого

технологічного процесу в одиницю часу,

числа «вимог на обслуговування»,

що

надходять

в одиницю часу в систему масового

обслуговування, статистичних

закономірностей нещасних випадків і

рідких захворювань. При

![]() розподіл Пуассона переходить у нормальний

закон, відповідно

до

центральної граничної теореми.

розподіл Пуассона переходить у нормальний

закон, відповідно

до

центральної граничної теореми.