3 Вопрос. Прибыль, ее экономическое содержание, виды и методы определения. Формирование и распределение прибыли предприятия.

Для анализа текущей деятельности предприятия служит отчет о прибылях и убытках, составляемый за определенный календарный срок, например, год. Основной смысл этого документа – сопоставить полученный за период доход со всеми видами расходов и в итоге выявить величину заработанной предприятием прибыли.

Конечным результатом деятельности коммерческой организации является прибыль. Прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель прибыли можно рассчитать следующим образом:

П = ВР – С,

где П – прибыль от продаж;

С – себестоимость реализованной продукции (работ, услуг);

ВР – выручка от продажи продукции (работ, услуг).

Из данной формулы следует, что любое изменение выручки или себестоимости влечет за собой адекватное изменение прибыли. Все аспекты снабженческой, производственной и сбытовой деятельности предприятия находят свое отражение в показателе прибыли: уровень использования материальных ресурсов, основных средств, трудовых ресурсов, объем реализации продукции, уровень цен. С другой стороны, прибыль является основным источником развития предприятия, Расширения его производственной базы и источником финансирования социальной сферы. Из прибыли выплачиваются дивиденды и другие доходы учредителям и собственникам предприятия. По прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы – о целесообразности инвестиций в предприятие, поставщики – о платежеспособности предприятия. Таким образом, прибыль как важнейшая категория рыночных.

Таким образом, прибыль выполняет следующие функции:

-

как показатель, характеризующий финансовые результаты хозяйственной деятельности. Значение прибыли состоит в том, что она отражает конечный результат деятельности предприятия за определенный период;

-

стимулирующую функцию, проявляющуюся в процессе ее распределения и использования;

-

как основной источник формирования доходной части бюджетов всех уровней.

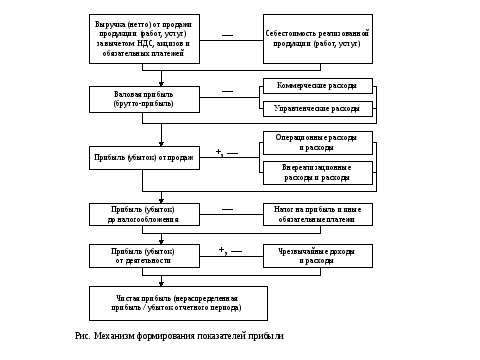

Механизм формирования прибыли коммерческой организации представлен на рисунке.

На предприятии рассчитываются следующие показатели прибыли.

1. Балансовая прибыль рассчитывается как сумма прибыли (убытка) от продажи продукции, прибыли (убытка) от продажи основных средств и иного имущества предприятия и финансовых поступлений от внереализационных операций. Таким образом, балансовая прибыль предприятия включает:

1) прибыль от продаж;

2) результат от операций с имуществом финансовой деятельности;

3) результат от внереализационных операций.

Прибыль от продажи продукции (валовая прибыль) представляет собой разность между выручкой от продаж (без НДС и акцизов) и затратами на производство и продажи. Прибыль от продаж определяется в два этапа. Вначале рассчитывается валовая прибыль как разница между выручкой от продажи продукции (работ, услуг) без НДС, акцизов и других аналогичных обязательных платежей и себестоимостью проданных товаров без периодических расходов (коммерческих и управленческих). Затем после вычитания коммерческих и управленческих расходов определяется показатель прибыли от продаж. В случае если в учетной политике организации не принят порядок списания общехозяйственных расходов непосредственно на уменьшение выручки от реализации, то они отдельно в качестве управленческих расходов не выделяются, а включаются в себестоимость реализованных товаров.

Прибыль от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий (оказанию услуг), являющейся целью создания предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

Прибыль от продаж основных средств и иного имущества предприятия возникает при продаже на сторону различных видов имущества, числящихся на балансе предприятия. Результат от данной деятельности возникает в связи со сдачей аренду временно неиспользуемого имущества и прав, возникающих из патентов на изобретения, промышленные образцы и т.д. в виде дивидендов по ценным бумагам других организаций, в виде прибыли от совместной деятельности и т.п.

Финансовые поступления от внереализационных операций следует оценивать как прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия, т.е. не связанным с продажами продукции, основных средств или иного имущества, выполнением работ, оказанием услуг. Внереализационные прибыли (убытки) формируются как сумма:

-

сальдо полученных и уплаченных штрафов, пени и неустоек;

-

прибыли или убытка прошлых лет, выявленных в отчетном году;

-

доходов от переоценки товаров (изменения цен в связи с изменившейся конъюнктурой);

-

недостачи материальных ценностей, выявленной при инвентаризации;

-

курсовых разниц по валютным счетам и операциям в иностранной валюте;

-

дохода от долевого участия в уставном капитале других предприятий, процента по облигациям;

-

дохода от сдачи имущества в аренду и др.

-

Налогооблагаемая прибыль представляет собой валовую прибыль за вычетом сумм корректировок по доходам, исключаемым при расчете основного налога на прибыль.

-

Чистая (нераспределенная) прибыль – облагаемая налогом прибыль за вычетом самого налога на прибыль.

Одним из главных условий нормальной деятельности предприятия является адекватная его потребностям обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Различают три основных вида денежных потоков:

-

от основной деятельности (операционный) – движение денежных средств в процессе производства и продажи основной продукции;

-

от инвестиционной деятельности – инвестирование средств и реализация внеоборотных активов;

-

от финансовой деятельности – получение и возврат финансовых ресурсов.

Рассчитать величину денежных потоков по каждому виду деятельности и проанализировать основные поступления и оттоки денежных средств предприятия можно по данным баланса и отчета о прибылях и убытках.

Формулы расчета потока денежных средств по видам деятельности и по предприятию в целом представлены ниже.

Операционный денежный поток = Чистая прибыль + Амортизация за отчетный период + Изменение краткосрочной задолженности — Изменение дебиторской задолженности — Изменение величины запасов.

Инвестиционный денежный поток = Реализация основных средств — Приобретение основных средств.

Финансовый денежный поток = Привлечение акционерного капитала + Привлечение кредитных ресурсов — Проценты по кредитам — Выплаты дивидендов.

Суммарный денежный поток = Операционный денежный поток + Инвестиционный денежный поток + Финансовый денежный поток.

Как правило, величина операционного денежного потока имеет положительное значение, инвестиционного — отрицательное, финансового — возможно и положительное и отрицательное значение.

Наиболее значимой является величина операционного денежного потока, которой должно быть достаточно как минимум для покрытия всех расходов, связанных с основной деятельностью.

Анализ денежных потоков предприятия в целом позволяет определить:

-

источники денежных средств и направления их использования;

-

обеспеченность денежными средствами текущей деятельности предприятия;

-

обеспеченность средствами для дальнейшего развития (инвестиций);

-

возможность покрытия текущих долгов;

-

необходимость привлечения на определенный срок дополнительного капитала.