Тема 7. Оборотные средства предприятия

1 Вопрос. Оборотные средства: понятие и состав.

2 Вопрос. Нормирование оборотных средств.

3 Вопрос. Оценка оборотных средств.

4 вопрос. Показатели использования оборотных средств.

1 Вопрос. Оборотные средства: понятие и состав.

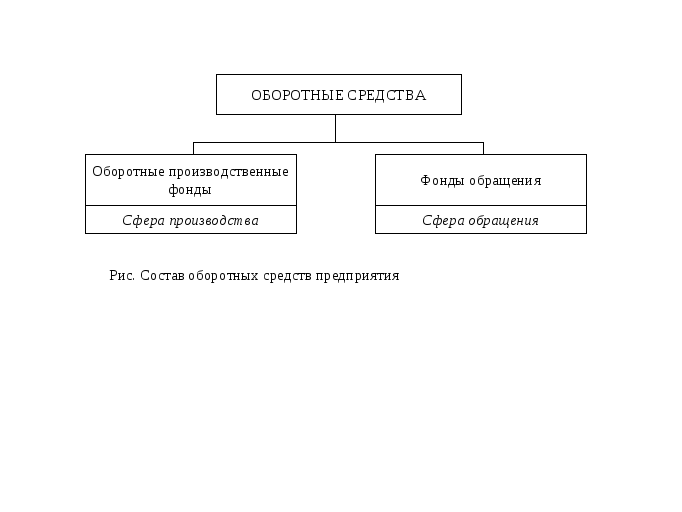

Оборотные средства (оборотный капитала, оборотные активы) – это совокупность денежных средств, авансируемая для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный оборот денежных средств, и возвращающихся в исходную форму после завершения каждого оборота (рис).

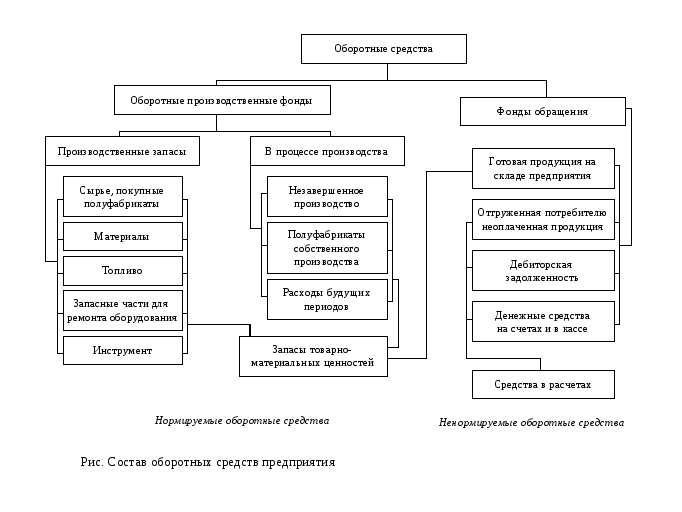

Состав и классификация оборотных средств приведены на рис.

Оборотные производственные фонды – та часть средств производства, которая целиком потребляется в каждом производственном цикле, полностью переносит свою стоимость на готовый продукт и возобновляется после каждого цикла как в натуральной форме, так и по стоимости. В стоимость оборотных производственных фондов входит стоимость предметов труда (сырье, материалы, запасные части) и некоторых средств труда (со сроком службы не более года). Кроме того, в оборотные фонды включается незавершенное производство, полуфабрикаты собственного изготовления и расходы будущих периодов.

Таким образом, классификация оборотных производственных фондов предприятия включает:

1) Производственные запасы:

а) сырье, основные материалы, полуфабрикаты;

б) вспомогательные материалы;

в) топливо;

г) тара и тарные материалы;

д) запасные части для ремонта.

2) Незавершенное производство – продукция, не законченная производством и подлежащая дальнейшей обработке, т.е. предметы труда, вступившие в производственный процесс (детали, узлы, изделия) находящиеся в процессе обработки или сборки.

3) Расходы будущих периодов – невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода.

Фонды обращения – средства предприятий, функционирующие в сфере обращения и вложенные в запасы готовой продукции, отгруженные, но неоплаченные товары, а также средства в расчетах (дебиторская задолженность) и денежные средства в кассе и на счетах предприятия.

Классификация фондов обращения:

-

Готовая продукция на складах предприятия, ожидающая реализации.

-

Продукция отгруженная, но неоплаченная покупателем («товары в пути»).

-

Свободные денежные средства предприятия, числящиеся на расчетном и других счетах в банке.

-

Денежные ресурсы и средства в незаконченных расчетах (дебиторская задолженность, т.е. сумма долгов, причитающихся предприятию от других предприятий, задолженность по оплате труда и т.п.).

Кроме деления оборотных средств по экономическому критерию на оборотные производственные фонды и фонды обращения, оборотные средства по методу планирования делятся на нормируемые и ненормируемые (табл. 1), по способу формирования – на собственные и заемные (табл. 2).

Таблица 1

Состав и классификация оборотных средств

|

Оборотные производственные фонды |

|

Нормируемые оборотные средства |

|

Фонды обращения |

|

|

|

Ненормируемые оборотные средства |

Таблица 2

|

Оборотные средства по источникам формирования |

|||||

|

Собственные и приравненные к ним средства |

Заемные |

||||

|

Уставный фонд в части оборотных средств |

Прибыль, направляемая на финансирование оборотных средств |

Устойчивые пассивы |

Кредиты банка |

Кредиторская задолженность |

Прочие |

Устойчивые пассивы – оборотные средства, не принадлежащие предприятию, но постоянно находящиеся в его пользовании, в его хозяйственном обороте и потому приравненные к собственным средствам.

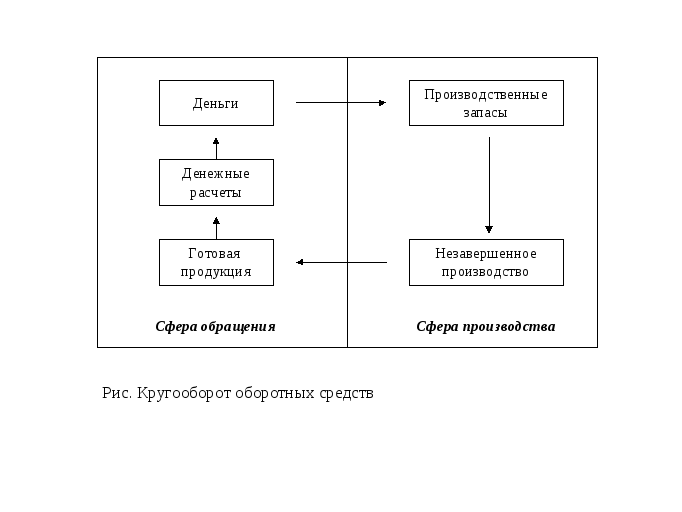

Оборотные средства потому и называются оборотными, что все время находятся в движении, постоянно переходя из сферы производства в сферу обращения, меняя при этом свою форму (рис.).

Время, за которое оборотные средства проходят период производства и обращения, т.е. совершают полный кругооборот, называется периодом оборота оборотных средств. Это усредненный показатель, не совпадающий с фактическими сроками производства и реализации отдельных видов продукции. Он характеризует среднюю скорость движения оборотных средств на предприятии.

В любой момент оборотные средства, занятые в различных производственных циклах и на различных стадиях, в своей совокупности вложены во все стоимостные формы оборота: запасы, незавершенное производство, готовую продукцию, расчеты, денежные средства. Главная задача эффективного использования оборотных средств - обеспечить непрерывность процесса производства и реализации продукции с наименьшим размером самих оборотных средств.

Структура оборотных средств, удельные веса составляющих ее элементов значительно отличаются по отраслям. Наиболее существенное влияние на такие различия оказывают особенности технологических процессов и длительности производственных циклов.

Различия оборотных средств и оборотных фондов проявляются при замедлении оборота, снижении ликвидности и др. Оборотные средства в высшей степени мобильны, подвижны, и пока оборот протекает нормально, а его скорость ограничена обычными для данного предприятия условиями снабжения, производства, сбыта и банковских расчетов (они и определяют скорость оборота, следовательно, и потребность в оборотных средствах), различия оборотных средств производства и фондов обращения не проявляются. Скорости их движения мало различаются.

Если движение фондов замедляется – на предприятие поступило сырье не должного качества; вырос брак в производстве; снижена производительность вследствие вывода из состава действующего (поломка, плановый ремонт) некоторых единиц оборудования; готовая продукция не находит сбыта на рынке – то и оборотные средства замедляют свое движение, оседая в запасах. Оборотных фондов на предприятии может быть более чем достаточно, а оборотных средств может не хватать, это, в свою очередь, создает дополнительные затруднения в производстве и обращении.

Оборотные средства двигаются от платежа за покупаемые данным предприятием материальные ценности и выполненные работы и услуги до другого платежа – платежа, поступающего на предприятие от покупателей готовой продукции. Объем и скорость этих процессов определяют движение оборотных средств. Кроме этого, на скорость оборота влияют выполнение графика поставок сырья и материалов, организация технологического процесса на предприятии, порядок платежей за поставки, за реализуемую продукцию и другие товары и услуги.

Функция оборотных средств состоит, таким образом, в оплате поступающих на предприятие материальных ценностей и оказанных услуг из авансированной на эти цели денежной суммы, а также в платежно-расчетном обслуживании кругооборота стоимости на предприятии.

Производственно-хозяйственная деятельность предприятия оказывает влияние на платежно-расчетный режим предприятия. Увеличение производственных запасов приводит к росту платежей, рост незавершенного производства – к замедлению реализации и, таким образом, к уменьшению денежных поступлений. Ускорение производственного процесса, уменьшение запасов, увеличение реализации приводят к росту денежных поступлений. В платежах и поступлениях денежных средств в каждый момент времени и проявляется движение оборотных средств предприятия. Если движение оборотных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, то движение оборотных средств отражает оборот денежных средств.