Тема 15. Управление рисками на предприяти

1 Вопрос. Предпринимательский риск: сущность, виды

2 Вопрос. Управление рисками и способы их оценки

3 Вопрос. Основные направления нейтрализации предпринимательских рисков

1 Вопрос. Предпринимательский риск: сущность, виды

Предпринимательство любого вида, как правило, связано с риском, который принято называть хозяйственным или предпринимательским. Риск – это вероятность возникновения потерь или снижения доходов по сравнению с допустимым вариантом.

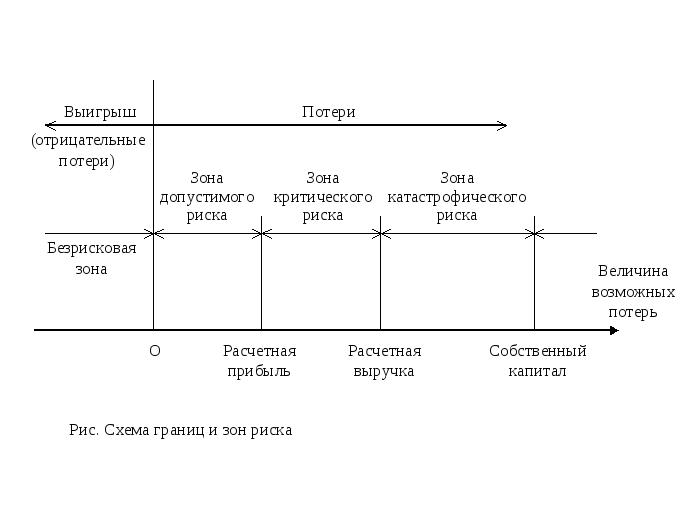

Риск – это вероятностная категория, и в этом смысле обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. С этой целью необходимо выделить определенные зоны и области в зависимости от величины потерь (рис.).

Область, в которой потери не ожидаются называется безрисковой зоной. Ей соответствуют нулевые потери или даже отрицательные (превышение прибыли над ожидаемой).

Под зоной допустимого риска понимается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они меньше ожидаемой прибыли. Граница зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли от предпринимательской деятельности.

Более опасная область – зона критического риска. Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли и достигающих в пределе величины денежного объема операции, исчисляемого полной расчетной выручкой от предпринимательской сделки, т.е. суммой затрат и прибыли. Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в пределе, максимуме могут привести к невозместимой потере всех средств, вложенных предпринимателем в проект. В последнем случае предприниматель не только не получает от сделки никакого дохода, но и несет убытки в сумме всех своих бесплодных затрат.

Зона катастрофического риска представляет область потерь, которые по своей величине превосходят критический уровень, ожидаемую выручку и в максимуме могут достигать величины, равной всему собственному капиталу, имущественному состоянию фирмы или превосходить его.

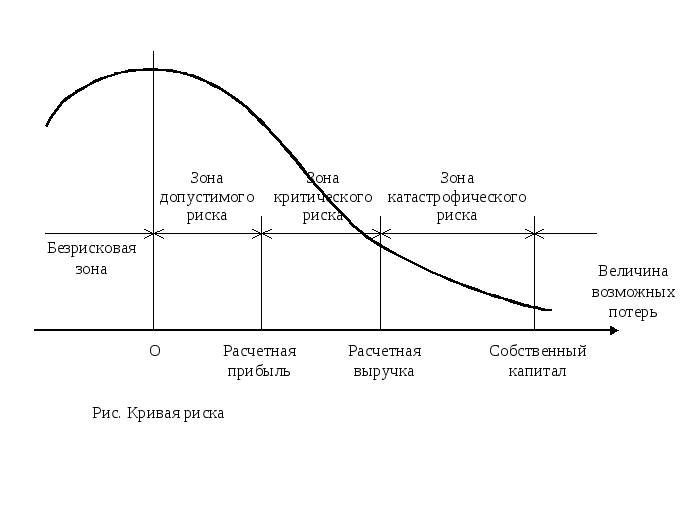

Вероятность определенных уровней потерь является важным показателем, позволяющим оценивать ожидаемый риск и его приемлемость, поэтому представленную на рисунке кривую называют кривой риска.

Предпринимательский риск связан с конечным финансово-хозяйственным результатом деятельности предприятия, в котором объединяются многочисленные частные риски (рис.).

Различают глобальный (общегосударственный) и локальный (на уровне предприятия) риски. Они находятся в единстве, при котором обусловливают друг друга, воздействуют друг на друга и в то же время являются автономными.

Риски предприятия подразделяются на долгосрочные и краткосрочные.

Долгосрочный локальный риск связан с перспективами развития предприятия. К нему можно отнести необоснованно малые отчисления на производственное развитие, изъяны кадровой политики предприятия, отсутствие деятельности по созданию новой конкурентоспособной продукции и др.

Краткосрочный, или конъюнктурный, риск может иметь место при выборе нерациональных форм организации расчетов конъюнктуры рынков, необязательного контрагента и т.п.

В зависимости от степени влияния известны следующие виды предпринимательского риска: производственный; коммерческий; финансовый; кредитный; процентный.

Производственный риск связан с производством продукции, товаров и услуг, осуществлением любых видов производственной деятельности. Среди причин возникновения такого риска – уменьшение размеров производства, несоответствие качества продукции спросу, рост материальных затрат, уплата повышенных процентов, отчислений, налогов и др.

Коммерческий риск возникает в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Истоки этого риска – снижение объема реализации вследствие негативного изменения конъюнктуры или управленческих ошибок, повышение закупочной цены товаров, непредвиденное снижение объема закупок, потери товара в процессе обращения, рост издержек обращения.

Финансовые риски – это нередко спекулятивные риски, которые возникают в сфере отношений предприятия с банками и другими финансовыми институтами.

Финансовые риски подразделяются на два вида:

-

риски, связанные с покупательной способностью денег;

-

риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся инфляционные и дефляционные риски, валютные риски, риски ликвидности. Инфляция означает обесценение денег и соответственно рост цен. Дефляция – процесс, обратный инфляции, выражающийся в снижении цен и увеличении покупательной способности денег. Инфляционный риск – это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск – это риск того, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности – это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски включают:

-

риск упущенной выгоды;

-

риск снижения доходности;

-

риск прямых финансовых потерь.

Риск упущенной выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхования, хеджирования, инвестирования и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, вкладам и кредитам. Он включает процентные риски и кредитные риски.

К процентным относится риск потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и по условиям выпусков, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. Иными словами, инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан выпуском ценных бумаг.

Кредитный риск – опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирме и др.

Селективные риски (от лат. selektio – выбор, отбор) – это риски неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность полной потери предпринимателем собственного капитала и неспособность его рассчитываться по взятым обязательствам. При любом инвестировании капитала всегда присутствует риск.