Управління виробничими запасами.

Ціль управління запасами – постійна підтримка їх на рівні, який забезпечує безперервну роботу підприємства, при цьому зводить до мінімуму витрати, пов’язані з необхідністю утримання запасів.

З виробничими запасами пов’язані наступні групи витрат:

-

Витрати на зберігання запасів (утримання складських приміщень, з/п складського персоналу, втрати від псування при зберіганні);

-

Витрати на поповнення запасів (оплата працівників відділу постачання, оформлення і облік документів);

-

Втрачена вигода від вкладення грошей в запаси і відказу, таким чином, від більш вигідних варіантів інвестування.

Задачею фін. менеджера є зведення до мінімуму всіх груп витрат.

З тією метою розроблена модель визначення економного обсягу заказу, яка дозволяє визначити оптим. обсяг заказу, з мінімумом витрат на нього.

![]() ,

,

Де К – кількість одиниць запасів необхідних в даному періоді (в нат. виразі );

з – витрати на поновлення одного заказу;

Хз – сума витрат на зберігання і втрачена вигода на одиницю запасу.

Наприклад: Купує деталі по 25 грн. 10 од. За рік потребує 4800 деталей. Середня норма прибутку на депозит 20%. Середні витрати на зберігання 1 деталі 1 грн. Витрати на поновлення одного заказу 100 грн.

К=4800

з=100

збер.1=1,0

втр.виг.=?

Визначимо суму витрат на зберігання і втрачену вигоду на ф. запаси.

![]()

![]()

На практиці при великих обсягах заказу постачальник надає знижку в ціні в залежності від розміру партії заказу. Цю знижку необхідно враховувати при визначенні розміру оптимального об’єму заказу.

Нехай в нашому прикладі постачальник пропонує наступну систему знижок.

|

Об’єкт заказу |

Ціна за одиницю |

|

0<03<500 500<03<1000 03>1000 |

25,0 24,8 24,7 |

Розрахуємо сумарні річні витрати при різних обсягах заказу відповідно системи знижок.

|

Витрати, грн. |

Об’єм заказу, грн. |

||

|

400 |

500 |

1000 |

|

|

100*12=1200

6*400=2400

25*4800=120000

123600 |

100*10=1000

5,96*500=5940

24,8*4800=119040

123020 min |

100*5=500

5,94*1000=5940

24,7*4800=118560

125000 |

1. Визначимо кількість разів заказів, необхідних при різних об’ємах заказів:

![]()

![]()

![]()

![]()

2. Витрати на зберігання і втрачена вигода:

![]()

![]()

![]()

Висновок: оптимальним буде розмір партії заказу в 500 одиниць.

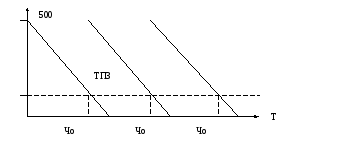

Крім того, в управлінні запасами існує модель, яка дозволяє визначити так звану точку поновлення запасу, яка показує, при якому залишку запасу необхідно робити новий заказ. Для цього необхідно знати час очікування від відправки заказу до отримання товару.

ТПЗ = Чо *Р¯щд.,

Де Чо – час очікування отримання заказу;

Р¯щд. – середній щоденний расход запасу (в нат. один.)

Нехай в нашому прикладі час очікування = 7 днів

![]()

РД – кількість робочих днів за рік.

оз

112