3.3 Организация и методика проведения фактической проверки

Виды фактического контроля: инвентаризация, осмотр (обследование), экспертиза. Порядок проведения инвентаризации в ходе выездной налоговой проверки. Порядок проведения осмотра (обследования) в ходе выездной налоговой проверки. Порядок проведения экспертизы в ходе выездной налоговой проверки. Значение методов фактического контроля.

В ходе проведения налоговых проверок должностными лицами налоговых органов применяются различные методы налогового контроля.

Для более полного и всестороннего изучения документов инспектор может использовать методы фактического контроля, то есть установления конкретных фактов в ходе проверки.

При формировании доказательной базы по фактам выявленных налоговых правонарушений налоговый инспектор имеет право пользоваться всеми полномочиями, предоставленными ему Налоговым Кодексам РФ (ст. 31 НК РФ). Для обеспечения доказательств привлекаются свидетели (ст. 90 НК РФ). В необходимых случаях проводится экспертиза (ст. 95 НК РФ), привлекаются специалисты (ст. 96 НК РФ) и переводчики (ст. 97 НК РФ).

К методам фактического контроля относится:

-

осмотр (обследование ) – НК РФ, статья 92 ;

-

инвентаризация;

-

экспертиза (привлечение специалиста) – НК РФ, статьи 95, 96.

Осмотр проводится должностным лицом налогового органа в целях установления соответствия документальных данных, представленных фирмой, фактическим данным, полученным в ходе осмотра.

Должностное лицо вправе производить осмотр территорий, помещений налогоплательщика, в отношении которого проводится налоговая проверка, а также документов и предметов.

Осмотр документов и предметов вне рамок выездной налоговой проверки допускается, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра.

Осмотр помещений и территорий может проводиться только в рамках выездной налоговой проверки.

Осмотр производится в присутствии понятых. Понятые вызываются в количестве не менее двух человек. В качестве понятых могут быть вызваны любые не заинтересованные в исходе дела физические лица. Не допускается участие в качестве понятых должностных лиц налоговых органов. Понятые обязаны удостоверить в протоколе факт, содержание и результаты действий, производившихся в их присутствии. Они вправе делать по поводу произведенных действий замечания, которые подлежат внесению в протокол. В случае необходимости понятые могут быть опрошены по указанным обстоятельствам.

При проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты.

В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия.

О производстве осмотра составляется протокол, который прикладывается к акту выездной налоговой проверки. Форма протокола приведена в приложении 13

Инвентаризация имущества организации является составной частью осмотра. Инвентаризация проводится с целью проверки достоверности данных, содержащихся в документах налогоплательщика, а также для выяснения иных обстоятельств, имеющих значение для выполнения задач налоговой проверки – согласно Положению о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке, утвержденной приказом МФ РФ и МНС России 10.03.99г. № 20н/ГБ-3-04/39.

Положение устанавливает порядок проведения инвентаризации имущества налогоплательщиков при выездной налоговой проверке.

Распоряжение о проведении инвентаризации имущества налогопла-тельщика при выездной налоговой проверке, порядке и сроках ее проведения, составе инвентаризационной комиссии принимает руководитель государственной налоговой инспекции по месту нахождения налогоплательщика, а также по месту нахождения принадлежащего ему недвижимого имущества и транспортных средств (см. приложение 14).

Распоряжение регистрируется в журнале регистрации о проведении инвентаризации.

В перечень имущества, подлежащего инвентаризации, может быть включено любое имущество налогоплательщика независимо от его местонахождения.

Инвентаризация имущества организации производится по его местонахождению и каждому материально ответственному лицу.

Основными целями инвентаризации являются: выявление фактического наличия имущества и неучтенных объектов, подлежащих налогообложению; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

Налоговые органы вправе привлекать для проведения инвентаризации имущества налогоплательщика экспертов, переводчиков и других специалистов на договорной основе (согласно ст. 131 НК РФ)

Перечень имущества, проверяемого при налоговой проверке, устанавливается руководителем государственной налоговой инспекции (его заместителем).

Проверка фактического наличия имущества производится при участии должностных лиц, материально ответственных лиц, работников бухгалтерской службы налогоплательщика.

Сведения о фактическом наличии имущества записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Инвентаризации могут подлежать основные средства, нематериальные активы, финансовые вложения, товарно - материальные ценности, незавершенное производство и расходы будущих периодов, денежные средства, денежные документы и бланки документов строгой отчетности, расчеты.

По результатам проведенной инвентаризации имущества налогоплательщика составляется ведомость результатов, выявленных инвентаризацией, которая подписывается Председателем комиссии.

Результаты инвентаризации имущества налогоплательщика отражаются в акте документальной проверки и учитываются при рассмотрении материалов налоговой проверки.

При всем многообразии способов уклонения от уплаты налогов или снижения их размеров чаще всего практикуются те из них, которые связаны с использованием поддельных финансово-платежных документов.

Оперативное выявление признаков подлога на уровне визуального и сенсорного контроля требует от налоговых инспекторов определенной степени подготовки.

Выработке необходимых навыков в этой области может способствовать изучение специального информационного материала и опыта работы экспертов.

В настоящее время наиболее распространены два способа подлога документов:

- материалъный—состоит в изменении содержания первоначальных реквизитов подлинного документа путем подчистки, дописки, допечатки и т. п. С использованием приемов материального подлога могут быть изменены количество и стоимость поставляемых товаров или оказанных услуг;

- интеллектуальный (или информационный) — заключается в создании изначально поддельного документа от имени существующей или несуществующей организации с использованием поддельных бланков, оттисков печатей и штампов, путем технической подделки подписей и подписей подражанием (с предварительной тренировкой) и т. п.

Установить факт информационного подлога документов при осуществлении налогового контроля на уровне встречных проверок не представляет особых сложностей, но это длительный процесс.

При соответствующих навыках эту процедуру можно в значительной степени сократить, отметив признаки того, что два (и более) документа, выданные от имени различных организаций, в том числе и документы самого налогоплательщика, имеют единый источник происхождения.

Так,

маловероятно, чтобы отпечатанные

полиграфическим способом бланки

документов (например,

приходных кассовых ордеров) с реквизитами

какого-либо регионального полиграфического

предприятия попали в другой регион или

квитанции к приходным кассовым ордерам,

выданные от

имени двух разных организаций, имели

линии отреза, полностью совпадающие по

конфигурации (рисунок 16).

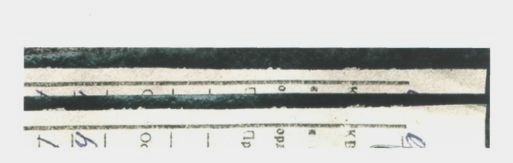

Так,

маловероятно, чтобы отпечатанные

полиграфическим способом бланки

документов (например,

приходных кассовых ордеров) с реквизитами

какого-либо регионального полиграфического

предприятия попали в другой регион или

квитанции к приходным кассовым ордерам,

выданные от

имени двух разных организаций, имели

линии отреза, полностью совпадающие по

конфигурации (рисунок 16).

Рисунок 16 – Линии отреза двух документов

Такое совпадение возможно лишь в случае, если два (и более) листа бумаги отрезались одновременно.

Как правило, длительно эксплуатируемые средства офисной техники (копировальные устройства, принтеры) оставляют дефекты печати на изготовляемых с их помощью документах.

Например, посторонние загрязнения на листе бумаги могут быть вызваны дефектом фотобарабана или иных деталей бумагопротяжного механизма и узла тер мозакрепления тонера устройств, основанных на ксерографическом способе печати (копиры и лазерные принтеры), или засорением одного (или нескольких) сопла печатающей головки устройств, работающих по принципу струйной печати.

На рисунках 17 и 18 показаны фрагменты договоров, исполненных от имени различных организаций, но отпечатанных с помощью одного и того же печатающего устройства.

Рисунок 17 и 18 - Фрагменты двух разных документов с одинаковыми дефектами печати

Существует также методика, позволяющая установить факт принадлежности листов бумаги к одной пачке. Однако она требует использования специального оборудования.

В современных условиях подделка оттисков печатей и штампов в подавляющем большинстве случаев осуществляется:

• нанесением (распечаткой) изображения оттиска с помощью средств офисной и компьютерной техники.

При наличии компьютера, укомплектованного сканером, получить изображение оттиска на документе можно в течение нескольких минут, причем это изображение, распечатанное на носителе документа (рисунок 19), будет характеризоваться высокой степенью сходности с оттиском, нанесенным подлинным клише (рисунок 20)

• с использованием специальных программ составления изображений клише (например, Stamp);

• сканированием оттиска подлинного клише печати в файл, который является прообразом для последующего изготовления поддельного клише.

Однако использование средств компьютерной техники в преступной деятельности не ограничивается только подделкой бланков документов и клише печатей.

Так, программа Kassy позволяет имитировать чеки более 60 моделей кассовых аппаратов. Распечатанный с ее помощью чек визуально практически не отличается от оригинала.

В активе налоговых органов пока нет методических материалов по экспертизе документов, предназначенных специально для работников налоговых органов. Поэтому в необходимых случаях налоговые органы вправе пригласить для проведения экспертизы независимого эксперта (ст. 95 НК РФ).

Экспертиза назначается при проведении выездных налоговых проверок в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле.

Привлекаемый эксперт должен иметь:

- соответствующую квалификацию, подтвержденную надлежащими документами;

- соответствующую лицензию.

Перед привлечением эксперта необходимо удостовериться в отсутствии заинтересованности его в результатах проверки.

Вопросы, поставленные перед экспертом, и его заключение не могут выходить за пределы специальных познаний эксперта. Привлечение лица в качестве эксперта осуществляется на договорной основе.

Экспертиза назначается постановлением должностного лица налогового органа, осуществляющего выездную налоговую проверку.

В постановлении указываются основания для назначения экспертизы, фамилия эксперта или наименование организации, в которой должна быть произведена экспертиза, вопросы, поставленные перед экспертом, и материалы, предоставляемые в распоряжение эксперта.

Эксперт вправе знакомиться с материалами проверки, относящимися к предмету экспертизы, заявлять ходатайства о предоставлении ему дополнительных материалов.

Эксперт может отказаться от дачи заключения, если предоставленные ему материалы являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы.

Должностное лицо налогового органа, которое вынесло постановление о назначении экспертизы, обязано ознакомить с этим постановлением проверяемое лицо и разъяснить его права.

При назначении и производстве экспертизы проверяемое лицо имеет право:

1) заявить отвод эксперту;

2) просить о назначении эксперта из числа указанных им лиц;

3) представить дополнительные вопросы для получения по ним заключения эксперта;

4) присутствовать с разрешения должностного лица налогового органа при производстве экспертизы и давать объяснения эксперту;

5) знакомиться с заключением эксперта.

Эксперт дает заключение в письменной форме от своего имени. В заключении эксперта излагаются проведенные им исследования, сделанные в результате их выводы и обоснованные ответы на поставленные вопросы. Если эксперт при производстве экспертизы установит имеющие значение для дела обстоятельства, по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение.

Заключение эксперта или его сообщение о невозможности дать заключение предъявляются проверяемому лицу, которое имеет право дать свои объяснения и заявить возражения, а также просить о постановке дополнительных вопросов эксперту и о назначении дополнительной или повторной экспертизы.

Дополнительная экспертиза назначается в случае недостаточной ясности или полноты заключения и поручается тому же или другому эксперту.

Повторная экспертиза назначается в случае необоснованности заключения эксперта или сомнений в его правильности и поручается другому эксперту.

Дополнительная и повторная экспертизы назначаются с соблюдением требований, предусмотренных настоящей статьей.

Помимо экспертов для проведения проверок могут привлекаться специалисты, обладающие необходимыми знаниями и навыками, не заинтересованные в исходе дела. Они могут принимать участие в осмотре территории и помещений налогоплательщика, а также документов и предметов и их выемке (ст. 96 НК РФ). Привлечение лица в качестве специалиста осуществляется на договорной основе. В качестве специалиста может привлекаться, в частности, переводчик (ст. 97 НК РФ).

Таким образом, в ходе проверки эксперты привлекаются для получения заключения по конкретным вопросам, а специалист - для совершения определенных действий, облегчающих работу проверяющих; письменного заключения специалист не составляет.