Глава 9. Экономика управления природопользованием

9.1. Экономический механизм природопользования

Экономический механизм природопользования основан на принципе «загрязнитель платит». Этот принцип отражен на Орхусской конференции (Дания, 1998 г.) в докладе «Финансирование природоохранной деятельности в странах ЦВЕ/СНГ: выводы и рекомендации», представленным Специальной рабочей группой при поддержке Секретариата Организации экономического сотрудничества (ОЭСР).

Экономический механизм природопользования определяет источники финансирования деятельности по охране окружающей среды и рациональному природопользованию, ее экономическое стимулирование, плату за природопользование, а также возмещение вреда в связи с негативными изменениями окружающей среды в результате хозяйственной и иной деятельности.

Экономический механизм охраны окружающей среды и природопользования включает следующие элементы:

- разработку государственных прогнозов и программ социально-экономического развития страны в части рационального использования природных ресурсов и охраны окружающей среды;

- финансирование программ и мероприятий по рациональному использованию природных ресурсов и охране окружающей среды;

- создание фондов охраны природы;

- установление платежей за природопользование;

- проведение экономической оценки природных ресурсов;

- проведение экономической оценки воздействия хозяйственной и иной деятельности на окружающую среду;

- установление мер экономического стимулирования в области охраны окружающей среды;

- возмещение в установленном порядке вреда, причиненного в результате вредного воздействия на окружающую среду;

- экологическое страхование;

- иные экономические меры, направленные на охрану окружающей среды.

Экономический механизм охраны окружающей среды и природопользования может реализовываться через:

1. Рыночно-ориентированные инструменты:

• природно-ресурсные платежи и платежи за загрязнение среды;

• рыночные цены на природные ресурсы;

• механизм купли-продажи прав на загрязнение природной среды;

• залоговая система;

• интервенция с целью коррекции рыночных цен и поддержки производителей (в том числе на рынках рециклируемых отходов);

• методы прямых рыночных переговоров.

2. Финансово-кредитные инструменты:

• формы и инструменты финансирования природоохранных мероприятий;

• кредитный механизм охраны окружающей среды, займы, субсидии и пр.;

• режим ускоренной амортизации природоохранного оборудования;

• экологические и ресурсные налоги;

• система страхования экологических рисков.

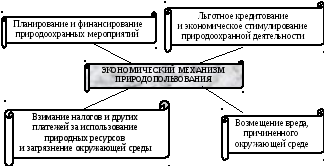

Внедрение экономического механизма в управлении окружающей средой в Беларуси приходится на начало 1990-х годов. Он включает четыре направления деятельности: планирование и финансирование природоохранных мероприятий; льготное кредитование и экономическое стимулирование природоохранной деятельности; взимание налогов и других платежей за использование природных ресурсов и загрязнение окружающей среды, а также возмещение вреда, причиненного окружающей среде (рис. 9.1).

Рис. 9.1 Блок-схема экономического механизма природопользования

На государственном уровне для успешной реализации экологической политики государства, первоочередного решения наиболее важных экологических проблем, оптимального расходования средств на эти цели планирование деятельности по охране окружающей среды и рациональному использованию природных ресурсов осуществляется путем разработки соответствующих документов и программ. В настоящее время в республике разработан основной документ для долговременного природоохранного планирования – Основные направления политики в области охраны окружающей среды Республики Беларусь на период до 2025 г.

Этим документом определена, прежде всего, Стратегическая цель охраны окружающей среды на долгосрочный период – достижение более высокого качества среды обитания, обеспечивающей экологически благоприятные условия проживания населения на территории республики; содействие решению глобальных и региональных экологических проблем, устойчивому социальному и экономическому развитию страны.

Решение стратегических задач в области природопользования и охраны окружающей среды с учетом социального и экономического развития предусматривается и в Национальной стратегии устойчивого социально-экономического развития страны, которая разрабатывается на 15 лет. Кроме того, для решения наиболее значимых для страны проблем экологической безопасности и рационального природопользования разрабатываются специальные целевые программы.

Для решения среднесрочных задач разрабатываются и реализуются пятилетние Национальные планы действий по рациональному использованию природных ресурсов и охране окружающей среды, а также по гигиене окружающей среды.

Территориальное экологическое планирование осуществляется в рамках территориальных комплексных схем охраны окружающей среды (ТерКСОС), а также эти вопросы включаются в схемы комплексной территориальной организации административных единиц всех уровней и схемы землеустройства районов.

Выполнение запланированных программ и мероприятий не может быть осуществлено без соответствующего их финансирования. Его источниками по действующему природоохранному законодательству могут выступать средства республиканского и местных бюджетов, государственных целевых бюджетных фондов охраны природы, юридических лиц и индивидуальных предпринимателей, граждан Республики Беларусь и иностранных граждан, кредиты банков, иностранные инвестиции, другие внебюджетные источники.

Для финансирования мероприятий по рациональному природопользованию и охране окружающей среды в нашей стране созданы государственные целевые бюджетные фонды охраны природы. Источниками формирования средств фондов являются экологические налоги; средства, получаемые в счет возмещения вреда окружающей среде; штрафы за сверхнормативное и сверхлимитное загрязнение окружающей среды, иные нарушения природоохранного законодательства.

В настоящее время средства фондов охраны природы расходуются преимущественно на бесперебойное снабжение населения качественной питьевой водой; внедрение современных технологий очистки сточных вод; снижение загрязнения атмосферного воздуха за счет замены или модернизации систем очистки отходящих газов; решение проблем захоронения токсичных отходов; организацию производств по вовлечению в хозяйственный оборот вторичных материальных ресурсов; использование возобновляемых источников энергии; благоустройство зон отдыха и другие мероприятия.

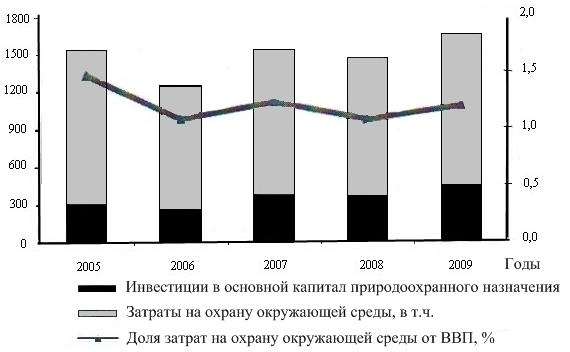

За последние пять лет ежегодные затраты на охрану окружающей среды менялись как в сторону увеличения, так и в сторону уменьшения. Следует отметить, что в кризисные 2009-2010 гг. финансирование природоохранных мероприятий не только не снизилось, но даже несколько увеличилось по сравнению с 2005 г. (рис.9.2).

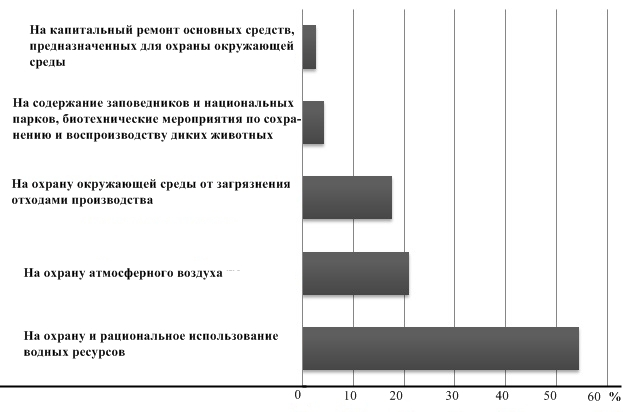

В структуре затрат преобладают затраты на охрану и рациональное использование водных ресурсов. За последнее пятилетие они составили более половины всей величины природоохранного финансирования (54,4%). На охрану атмосферного воздуха приходится приблизительно пятая часть затрат (20,9%). Наименьшая часть средств направляется на капитальный ремонт действующего природоохранного оборудования (рис.9.3).

Рис. 9.2 Динамика затрат на охрану окружающей среды Беларуси в 2005-2009 гг.

Рис. 9.3 Структура затрат на охрану окружающей среды Беларуси

в 2005-2009 гг.

Общие затраты на охрану окружающей среды составляют в республике примерно 2 % от ВВП. Кроме того, около 1 % ВВП расходуется на преодоление последствий катастрофы на ЧАЭС.

В затратах на охрану окружающей среды и рациональное природопользование особое значение имеют инвестиции в основной капитал. Эти инвестиции, прежде всего, характеризуют степень обновления основных фондов природоохранного назначения (природоохранное оборудование и экологоориентированные технологии), чем обеспечиваются материальные предпосылки инновационного развития данной сферы.

С 2005 по 2010 г. доля инвестиций в общей величине затрат на охрану окружающей среды составила в среднем 30%. Максимальная ее величина приходится на 2009 г. – 37%. Сохранение положительной динамики показателя инвестиций в основной капитал природоохранного назначения является весьма оптимистичным, т.к. это говорит о том, что за эти годы произошло существенное обновление материальной базы охраны окружающей среды, что является одной из основных задач принятых программ и национальной стратегии устойчивого развития нашей республики.

Катализатором внутреннего инвестирования часто выступает привлечение внешнего финансирования. Внешние источники дополняют внутреннее финансирование. Помощь доноров предоставляется чаще всего в виде безвозмездных ссуд (грантов) и обычно расходуется на оказание технической поддержки. Международные финансовые учреждения такие, например, как Всемирный банк реконструкции и развития, выделяют также средства в виде займов на более выгодных условиях, чем на внутреннем рынке страны-получателя.

Комитет по подготовке проектов представляет собой структуру доноров и международных финансовых учреждений, сотрудничество которых позволяет значительно ускорить и увеличить экологические инвестиции в страну-получателя.

Существует также Глобальный экологический фонд, который предоставляет гранты и льготные займы для покрытия согласованных дополнительных расходов на реализацию утвержденных глобальных экологических планов.

В республике Беларусь для финансирования природоохранных мероприятий также создаются целевые бюджетные фонды охраны природы. Источниками их формирования являются экологические налоги; средства, полученные в счет возмещения вреда, причиненного природопользователями окружающей среде; штрафы за сверхнормативное загрязнение окружающей среды и иные нарушения природоохранного законодательства.

Экономическое стимулирование охраны окружающей среды осуществляется на основе:

- установления отдельным категориям юридических и физических лиц налоговых и иных льгот при внедрении ими малоотходных, энерго- и ресурсосберегающих технологий, специального оборудования, снижающего вредное воздействие на окружающую среду, при использовании отходов в качестве вторичного сырья и осуществления иной природоохранной деятельности;

- ускоренной амортизации оборудования и других объектов, предназначенных для охраны и оздоровления окружающей среды.

В настоящее время основным механизмом экономического регулирования охраны окружающей среды выступает экологический налог, который состоит из следующих видов платежей:

- за использование (изъятие, добычу) природных ресурсов, выбросы (сбросы) загрязняющих веществ в природную среду, размещение отходов производства;

- за производство и (или) импорт пластмассовой, стеклянной тары, тары на основе бумаги и картона, иных товаров, после утраты потребительских свойств которых образуются отходы, оказывающие негативное влияние на окружающую среду и требующие организации систем их сбора, обезвреживания и (или) использования; за импорт товаров, упакованных в пластмассовую, стеклянную тару, тару на основе бумаги и картона;

- за импорт и производство товаров, содержащих более 50% летучих органических соединений;

- за ввоз на территорию страны озоноразрушающих веществ.

На сегодняшний день в нашей стране создана система льгот для категорий плательщиков экологического налога, осуществляющих природоохранные мероприятия. Эти мероприятия должны быть направлены на снижение выбросов загрязняющих веществ в атмосферный воздух; сбросов сточных вод и объемов образования отходов.

Налоговые льготы также распространяются на предприятия, внедряющие международные экологические стандарты ИСО серии 14000.

Первоначально система экономического регулирования природопользования носила в большей степени фискальный характер, т.к. экологические платежи не имели реального влияния на техническое и финансовое состояние предприятий-загрязнителей.

В настоящее время данная система в большей степени направлена на стимулирование природопользователей к снижению негативного воздействия на окружающую среду за счет развития принципов платности природопользования и возмещения вреда, причиненного окружающей среде.

Для усиления стимулирующей роли экологического налога его ставки периодически корректируются. Ставки экологического налога определяются и утверждаются Советом Министров Республики Беларусь.

Также осуществляется упрощение налоговой системы. С этой целью в 2008 г. в 11 раз сокращен перечень облагаемых экологическим налогом загрязняющих веществ, выбрасываемых в атмосферный воздух. Одновременно увеличены ставки экологического налога на те вещества, которые им облагаются.

С 2009 г. из плательщиков экологического налога исключены природопользователи, у которых годовой объем образования неопасных отходов аналогичных коммунальным составляет 50 т и менее. Также из объектов налогообложения исключены объемы воды, используемые на технологические нужды при изготовлении алкогольных, безалкогольных, слабоалкогольных напитков и пива.

Именно посредством экологических платежей (налогов), вносимых предприятиями-загрязнителями, на практике осуществляется реализация принципа «загрязнитель платит». Кроме того, данные платежи играют важную стимулирующую роль, нацеливая предприятие на природоохранную реконструкцию и модернизацию производства. А на уровне общества они позволяют формировать фонды финансирования природоохранных мероприятий.

Из рыночных инструментов также заслуживает внимания залоговая система, представляющая собой установленные законодательным путем или в результате добровольных соглашений платежи, которые собираются при покупке потенциально опасных товаров и возвращаются при обратном поступлении использованной продукции. Этот механизм может применяться как своеобразная гарантия высокого уровня рециклинга самой продукции или ее упаковки. Рыночные интервенции проводятся, как правило, в виде субсидирования рыночных цен, например, на сырье, являющееся результатом переработки отходов. Необходимость в таком субсидировании и поддержке производителей возникает, когда существующие на рынке цены не покрывают затрат по рециклингу.

С целью обеспечения экономической заинтересованности субъектов хозяйственной деятельности в выполнении установленных лимитов природопользования за их превышение вводятся повышающие коэффициенты к ставкам экологического налога. Так, за использование природных ресурсов сверх лимита налог увеличивается в 10 раз, за сверхлимитные выбросы или сбросы – в 15 раз, за сверхлимитное размещение производственных отходов – в 5 раз.

Экономическое стимулирование охраны окружающей среды предусматривает установление льгот по налогообложению за внедрение малоотходных, энерго- и ресурсосберегающих технологий, использование отходов в качестве вторичного сырья, внедрение международных экологических стандартов ИСО серии 14000, осуществление других природоохранных мероприятий, а также льготное кредитование и ускоренную амортизацию оборудования, предназначенного для охраны окружающей среды.

По мере развития рыночных отношений роль экономических методов регулирования природоохранной деятельности будет возрастать. На ближайшее пятилетие планируется реализовать еще ряд мер – разработку экономических методов стимулирования использования вторичных ресурсов; внедрение системы государственных субсидий для экологических проектов; внедрение метода ускоренной амортизации основных фондов объектов природоохранного назначения; уточнение методик расчета экологического налога; подготовку нормативной и методической документации по обязательному экологическому страхованию.

В будущем роль экономического механизма природопользования неизбежно будет возрастать с тем, чтобы обеспечить перевод экологической политики на принцип профилактики экологических проблем, а не их последующего дорогостоящего решения.

В соответствии с Национальной стратегией устойчивого социально-экономического развития Республики Беларусь на период до 2020 г. планируется разработать следующие меры по совершенствованию и реализации эколого-экономического механизма природопользования:

совершенствование природоохранного законодательства;

стимулирование ресурсосбережения, учет в платежах за природные ресурсы ренты, а в платежах за загрязнение и деградацию природной среды – реально наносимого экономического ущерба;

реализация инновационного механизма природоохранной и ресурсосберегающей деятельности;

создание рынка экологических услуг, технологий и оборудования;

разработка системы экономического стимулирования внедрения природоохранных технологий и оборудования с использованием системы дифференцированного кредитования, а также отбора наиболее экономичных видов оборудования при сопоставимой экологической результативности;

минимизация экологического риска при планировании и осуществлении хозяйственной деятельности;

обеспечение приоритетного финансирования государственных программ по рациональному использованию природных ресурсов и охране окружающей среды;

учет экологических требований при приватизации предприятий и использование части полученных средств на экологизацию производства.