ЧАСТЬ 2 ПЕРЕЧЕНЬ ТЕСТОВ

1) Такой вид информации, который является связующим звеном между остальными видами экономической информации, – это:

) экономическая информация;

)плановая информация;

) нормативно-справочная информация;

)учетная информация.

2) Вид информации, который имеет стадии: сбор, изменение первичных данных, регистрация, передача в вычислительные центры или аппарат управления для обработки, обработка данных для оперативного управления, накапливание и группировка данных по потокам и определенным принципам, формирование сводной информации и осуществление расчетов, используемых в аналитическом и синтетическом учете, составление внутренней и внешней отчетности, – это:

) экономическая информация;

)плановая информация;

)нормативно–справочная информация;

)учетная информация.

3)Вид информации, которая последовательно и полно отражает производственно-хозяйственную деятельность предприятия, – это:

) экономическая информация;

)плановая информация;

)нормативно–справочная информация;

)учетная информация.

4)Информация, содержащая данные для выбора действий, которые могут быть предприняты в будущем, – это:

) экономическая информация;

)плановая информация;

) нормативно-справочная информация;

)учетная информация.

5)К методам управленческого учета относят:

) элементы метода финансового учета; ) индексный метод; ) факторный анализ;

147

) математические методы; ) методы прогнозирования.

6)

148

7) Сегмент деятельности предприятия (рабочее место, цех), в котором возникают затраты, – это:

)место возникновения;

)центр возникновения затрат.

8) Первичная аналитическая единица, в пределах которой возможно планирование, учет и контроль затрат, – это:

)место возникновения;

)центр возникновения затрат.

9)В этом виде учета и отчетности наиболее полно отражают и обобщают хозяйственные средства и хозяйственные операции с целью контроля за выполнением установленных бизнес-планов:

) выборочные учетные данные; ) бухгалтерский учет;

) оперативный учет и отчетность;

)статистический учет и отчетность.

10)Этот учет и отчетность отражают совокупность массовых явлений и процессов, характеризуют их с количественной стороны (в увязке с качественной стороной), позволяют выявить определенные экономические закономерности, служат важным источником информации:

) выборочные учетные данные; ) бухгалтерский учет;

) оперативный учет и отчетность;

)статистический учет и отчетность.

11)Этот вид учета и отчетности, применяется на отдельных участках хозяйственной деятельности организаций, обеспечивает более быстрое по сравнению со статистикой и бухгалтерией получение соответствующей информации:

) выборочные учетные данные; ) бухгалтерский учет;

) оперативный учет и отчетность;

)статистический учет и отчетность.

12)Какие учетные данные помогают углубить и детализировать показатели отчетности:

) выборочные учетные данные; ) бухгалтерский учет;

) оперативный учет и отчетность;

149

)статистический учет и отчетность?

13)Разновидность центра, в котором доход является денежным выражением произведенной продукции; затраты – денежным выражением использованных ресурсов, а прибыль – разницей между доходами и затратами, – это:

) центр ответственности;

)центр рентабельности.

14)Какая система учета используется на предприятии, если она обеспечивает калькулирование себестоимости отдельных видов продукции и контроль затрат на ее производство? Это достигается «включением» счетов производственного учета в общую систему счетов,

врезультате чего они корреспондируют со счетами финансового учета. В основу выделения счетов для учета затрат предприятия в этой системе учета положен функциональный признак:

) общая система учета; ) переплетенная система учета;

)интегрированная система учета.

15)Среди перечисленных источников информации выберите те, которые относят к учетным:

) материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита;

) материалы лабораторного и врачебно-санитарного контроля; ) материалы проверок налоговой службой; ) материалы постоянно действующих производственных совещаний;

) материалы собраний трудовых коллективов; ) бухгалтерский учет и отчетность; ) статистический учет и отчетность;

16)и) оперативный учет и отчетность;

17)к) выборочные учетные данные.

18)Среди перечисленных источников информации выберите те, которые относят к вне учетным:

) материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита;

) материалы лабораторного и врачебно-санитарного контроля; ) материалы проверок налоговой службой; ) материалы постоянно действующих производственных совещаний;

) материалы собраний трудовых коллективов;

150

) бухгалтерский учет и отчетность; ) статистический учет и отчетность;

19)и) оперативный учет и отчетность;

20)к) выборочные учетные данные.

21)На этом этапе выбирается модель управленческого учета в зависимости от его цели, определяются объекты и методы учета затрат, элементы метода бухгалтерского учета, которые будут служить для формирования информации, необходимой для принятия правильного управленческого решения:

) методологический; ) технический;

)организационный.

22)Этап, предусматривающий разделение обязанностей между работниками в системе управленческого учета, – это:

) методологический; ) технический; ) организационный.

23) На этом этапе выбирается состав регистров аналитического учета, формы внутренней отчетности, определяются направления движения информации внутри предприятия:

) методологический; ) технический; ) организационный.

24)

25) Какую систему учета используют предприятия, которые выпускают однородную продукцию:

) общую систему учета; ) переплетенную систему учета;

)интегрированную систему учета?

26)Финансовый учет затрат на производство с его регламентацией по составу затрат, способам регистрации, идентификации и группировки, представления в отчетности – это:

) проблемный учет; ) систематический учет затрат;

) автономная система учета; ) монистическая система учета.

151

27) Учет, с помощью которого формируют информацию об экономической, технологической, конструкторской и организационной подготовке производства; о ценах и реализации продукции; об управлении производственными запасами и рационализации расхода производственных ресурсов, – это:

) проблемный учет; ) систематический учет затрат;

) автономная система учета;

)монистическая система учета.

28)Интегрированная система, объединяющая систематический и проблемный учет на основе прямой и обратной связи на счетах бухгалтерского учета, – это:

) проблемный учет; ) систематический учет затрат;

) автономная система учета;

)монистическая система учета.

29)Этот вид учета является обособленным созданием систематического и проблемного учета. Связь между финансовым и управленческим учетом осуществляется с помощью так называемых парных контрольных счетов одного и того же наименования:

) проблемный учет; ) систематический учет затрат;

) автономная система учета; ) монистическая система учета.

30) Какая система учета используется на предприятии, если эта система базируется на периодическом учете запасов? Учет затрат предприятия ведется по элементам, количество и состав которых определяется самим предприятием. Доходы учитываются по их видам: от реализации продукции, инвестиций в ценные бумаги и т. д.:

) общая система учета; ) переплетенная система учета;

) интегрированная система учета.

31)

32) Все источники управленческой информации можно разделить на:

) учетные; ) внеучетные;

) достоверные;

152

)расчетные.

33)Система учета, которая состоит в формировании информации для расчета себестоимости реализованной продукции и прибыли, для определения фактической себестоимости и дохода от реализации единицы готовой продукции конкретного наименования, – это:

) система частичных затрат; ) система учета полных затрат;

) система учета стандартных затрат;

)система учета фактических (прошлых) затрат.

34)Система учета, которая включает: разработку стандартов на затраты по приобретению и использованию материалов, основных фондов, на затраты труда, накладных расходов; составление калькуляций себестоимости по нормативным затратам и учет фактических затрат

свыделением отклонений от нормативов и смет, – в мировой практике ориентирована на оперативность контроля за ходом формирования себестоимости и при возникшей необходимости регулирования:

) система частичных затрат; ) система учета полных затрат;

) система учета стандартных затрат;

)система учета фактических (прошлых) затрат.

35)Система учета, которая представлена традиционным учетом затрат на производство и калькулированием себестоимости, и основной группировкой затрат является их деление на прямые (относимые прямо на объект калькулирования) и косвенные (распределяемые между объектами калькулирования пропорционально какой-либо базе), – это:

) система частичных затрат; ) система учета полных затрат;

) система учета стандартных затрат; ) система учета фактических (прошлых) затрат.

36) Система учета, которую понимают, как подход, когда производится подбор отдельных элементов затрат, которые носят прямой характер и включаются в себестоимость отдельных видов продукции. Затраты при этой системе зависят от объемов производства и потому их называют переменными. Калькуляция ограниченных затрат включает только производственные расходы, связанные с выпуском калькулируемого продукта:

) система частичных затрат; ) система учета полных затрат;

) система учета стандартных затрат;

153

)система учета фактических (прошлых) затрат.

37)Какая система учета используется на предприятии, если эта система предусматривает раздельное ведение счетов финансового и производственного учета, которые не корреспондируют один с другим? В системе счетов производственного учета ведется учет запасов, осуществляется калькуляция себестоимости продукции и определяется финансовый результат основной деятельности предприятия. В системе счетов финансового учета отображаются расчеты с дебиторами и кредиторами, определяется общий финансовый результат деятельности предприятия:

) общая система учета; ) переплетенная система учета;

)интегрированная система учета.

38)Предметы труда, которые подлежат обработке в процессе производства при помощи средств труда, – это:

) нематериальные активы; ) финансово–сбытовая деятельность; ) материальные ресурсы;

) снабженческо-заготовительная деятельность; ) основные средства; ) организационная деятельность;

)производственная деятельность.

39)Средства труда (машины, оборудование, производственные здания), их состояние и использование – это:

) нематериальные активы; ) финансово-сбытовая деятельность; ) материальные ресурсы;

) снабженческо-заготовительная деятельность; ) основные средства; ) организационная деятельность;

)производственная деятельность.

40)Объекты долгосрочного использования (право пользования землей, лицензии, товарные знаки), их состояние и использование – это:

) нематериальные активы; ) финансово–сбытовая деятельность; ) материальные ресурсы;

) снабженческо-заготовительная деятельность;

154

) основные средства; ) организационная деятельность;

)производственная деятельность.

41)Деятельность, направленная на создание организационной структуры предприятия, на выделение из системы предприятия функциональных отделов, служб, цехов, – это:

) нематериальные активы; ) финансово-сбытовая деятельность; ) материальные ресурсы;

) снабженческо-заготовительная деятельность; ) основные средства; ) организационная деятельность;

)производственная деятельность.

42)Деятельность, связанная с процессами, которые обусловлены технологией производства продукции и состоят из основных и дополнительных операций, – это:

) нематериальные активы; ) финансово-сбытовая деятельность; ) материальные ресурсы;

) снабженческо-заготовительная деятельность; ) основные средства; ) организационная деятельность;

)производственная деятельность.

43)Деятельность, связанная с покупкой, хранением, обеспечением производства сырьем, вспомогательными материалами и производственным оборудованием, а также связанная с маркетинговой деятельностью, – это:

) нематериальные активы; ) финансово-сбытовая деятельность; ) материальные ресурсы;

) снабженческо-заготовительная деятельность; ) основные средства; ) организационная деятельность;

)производственная деятельность.

44)Деятельность, связанная с маркетинговыми исследованиями и операциями по изучению и формированию рынка сбыта продукции;

155

непосредственно со сбытовыми операциями; с операциями, что влияют на увеличение объема продаж, начиная с рекламы продукта; деятельность, связанная с контролем качества продукции, что выпускается, – это:

) нематериальные активы; ) финансово-сбытовая деятельность; ) материальные ресурсы;

) снабженческо-заготовительная деятельность; ) основные средства; ) организационная деятельность;

)производственная деятельность.

45)Объедините в группу «производственные ресурсы» следующие предметы управленческого учета:

) нематериальные активы; ) финансово-сбытовую деятельность; ) материальные ресурсы;

) снабженческо-заготовительную деятельность; ) основные средства; ) организационную деятельность;

)производственную деятельность.

46)Объедините в группу «хозяйственные процессы» следующие предметы управленческого учета:

) нематериальные активы; ) финансово-сбытовую деятельность; ) материальные ресурсы;

) снабженческо-заготовительную деятельность; ) основные средства; ) организационную деятельность;

)производственную деятельность.

47)Полная организационная структура предприятия зависит от следующих факторов:

) характера производства и его отраслевых особенностей, состава продукции, технологии производства, масштаба и типа производства, уровня технической оснащенности производства;

) уровня инфляции в стране;

156

) форм организации управления: линейной, линейнофункциональной, дивизиональной, матричной,

) соответствия структуры аппарата управления и организационной структуры;

) соотношения между централизованной и децентрализованной формами управления;

) соотношения между отраслевой (по продукции) и территориальной (по регионам) формами управления;

) соотношения между уровнем конкурентоспособности предприятия и отрасли в целом;

48)и) уровня механизации и автоматизации управленческих работ, квалификации и эффективности управленцев;

49)к) все ответы верны;

50)л) все ответы не верны.

51)Связь между элементами внутреннего хозяйственного механизма реализуется посредством:

) системы показателей оценки и контроля деятельности подразделений предприятия,

) показателей измерения и оценки объема продукции и выполненных работ,

) системы затрат, которые относятся к затратам подразделения, ) выявления результатов деятельности.

) применения на предприятии системы контроля качества; ) все ответы верны; ) все ответы не верны.

52)

53) Показатели должны быть представлены в удобном виде, не требовать дополнительной аналитической обработки. Это характеризует принцип:

) беспрерывности деятельности предприятия; ) единого денежного измерителя; ) полноты и аналитичности информации;

)периодичности.

54)Этот принцип отображает производственный и коммерческий цикл предприятия:

) принцип беспрерывности деятельности предприятия; ) принцип единого денежного измерителя;

157

) принцип полноты и аналитичности информации;

)принцип периодичности.

55)Предусматривает оценку деятельности активов и обязательств предприятия, исходя из того допущения, что деятельность предприятия непрерывна. Этот принцип направляет бухгалтеров на создание информационного обслуживания решения долгосрочных проблем:

) принцип беспрерывности деятельности предприятия; ) принцип единого денежного измерителя; ) принцип полноты и аналитичности информации;

)принцип периодичности.

56)Обеспечивает обратную связь между производством и учетом

принцип:

) беспрерывности деятельности предприятия; ) единого денежного измерителя; ) полноты и аналитичности информации; ) периодичности.

57) Существуют сходные характеристики управленческого и финансового учета. Укажите их:

) факторы, определяющие значение общепринятых для финансового учета принципов, действуют и в отношении управленческого учета. например, руководство организации, управленческий аппарат не могут в своей деятельности основываться на исключительно непроверяемых, субъективных мнениях и оценках;

) оперативная информация используется и для составления финансовых документов, и в управленческом учете. следовательно, сбор первичной информации должен осуществляться в соответствии с едиными правилами. иной порядок привел бы к необходимости дублирования сбора первичной информации;

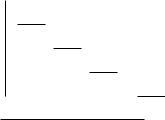

) финансовые документы, являющиеся конечным продуктом финансового учета, содержат в основном информацию в стоимостном (денежном) выражении;

) администрации организации нужна своевременная информация, и здесь часто можно пойти на определенное ослабление требований к точности в пользу быстроты получения информации;

) все ответы верны;

)все ответы не верны.

58)Этот принцип управленческого учета упрощает систему учета и делает ее более эффективной (меньше затрат – больше значимости):

158

) оценка результатов деятельности структурных подразделений предприятия;

) принцип приемлемости и многоразового использования;

)принцип комплексности.

59)Этот принцип управленческого учета предполагает разовую фиксацию данных в первичных документах и многоразовое их использование во всех видах управленческого учета без повторной фиксации:

) оценка результатов деятельности структурных подразделений предприятия;

) принцип приемлемости и многоразового использования;

)принцип комплексности.

60)Этот принцип управленческого учета предусматривает определение тенденций и перспектив каждого подразделения предприятия

вформировании прибыли:

) оценка результатов деятельности структурных подразделений предприятия;

) принцип приемлемости и многоразового использования;

)принцип комплексности.

61)Эта функция управленческого учета предполагает оперативный контроль и оценку результатов деятельности внутренних подразделений и предприятия в целом для достижения цели:

) информационная; ) коммуникационная; ) контрольная;

)прогнозная.

62)Эта функция управленческого учета предполагает обеспечение руководителей всех уровней управления информацией, которая необходима для текущего планирования, контроля и принятия оперативных управленческих решений:

) информационная; ) коммуникационная; ) контрольная;

)прогнозная.

63)Эта функция управленческого учета предполагает перспективное планирование и координирование развития предприятия в будущем на основании анализа и оценки фактических результатов деятельности:

159

) информационная; ) коммуникационная; ) контрольная; ) прогнозная.

64) Эта функция управленческого учета предполагает формирование информации, которая есть средством внутренней коммуникационной связи между уровнями управления и разными структурными подразделениями одного уровня:

) информационная; ) коммуникационная; ) контрольная;

)прогнозная.

65)Какой учет связывает процесс управления с учетным процессом:

) налоговый учет; ) производственный;

)управленческий учет?

66)К главным признакам группировки объектов управленческого учета относят:

) специфику производственной деятельности; ) технологическую и организационную структуру предприятия;

) организацию управления, целевые функции системы управления; ) все ответы верны;

)все ответы не верны.

67)Что выступает связующим звеном финансового и управленческого учета и позволяет установить полноту и правильность учетных записей:

) контрольные счета; ) счета бухгалтерского учета?

68) По широте охвата информацией видов деятельности, организационной структуры предприятия, продукции различают следующие системы управленческого учета:

) полную систему; ) систему с целевым набором;

) монистическую систему; ) автономную систему;

160

) систему учета фактических (прошлых) затрат; ) систему учета стандартных затрат;

69)ж) систему учета полных затрат;

70)и) систему учета частичных затрат.

71)По степени взаимосвязи между финансовым (систематический учет затрат и доходов) и управленческим учетом в практике зарубежных стран применяют следующие системы управленческого учета:

) полную систему; ) систему с целевым набором;

) монистическую систему; ) автономную систему;

) систему учета фактических (прошлых) затрат; ) систему учета стандартных затрат; ) систему учета полных затрат;

72)и) систему учета частичных затрат.

73)По оперативности затрат различают следующие системы управленческого учета:

) полную систему; ) систему с целевым набором;

) монистическую систему; ) автономную систему;

) систему учета фактических (прошлых) затрат; ) систему учета стандартных затрат; ) систему учета полных затрат;

74)и) систему учета частичных затрат.

75)По полноте включения затрат в себестоимость различают следующие системы управленческого учета:

) полную систему; ) систему с целевым набором;

) монистическую систему; ) автономную систему;

) систему учета фактических (прошлых) затрат; ) систему учета стандартных затрат; ) систему учета полных затрат;

161

76) и) систему учета частичных затрат.

77)

78) Сегмент деятельности предприятия, в котором возникают затраты (рабочее место, цех), – это:

) место возникновения затрат; ) центр возникновения затрат; ) центр ответственности;

)центр рентабельности.

79)Первичная аналитическая единица, в пределах которой возможны планирование, учет и контроль затрат. Это отдельные структурные подразделения предприятия, в которых можно организовать нормирование, планирование и учет затрат производства с целью наблюдения, контроля и управления производственными затратами, а также оценки использования производственных ресурсов:

) место возникновения затрат; ) центр возникновения затрат; ) центр ответственности;

)центр рентабельности.

80)Сегмент деятельности предприятия, возглавляемый менеджером, обладающим делегированными полномочиями и отвечающим за результаты работы этого сегмента, – это:

) место возникновения затрат; ) центр возникновения затрат; ) центр ответственности; ) центр рентабельности.

81)

82) Разновидность центра ответственности, в котором доход является денежным выражением произведенной продукции; затраты – денежным выражением использованных ресурсов, а прибыль – разницей между доходами и затратами, – это:

) место возникновения затрат; ) центр возникновения затрат; ) центр ответственности;

)центр рентабельности.

83)Отдельное производство, например, ГРО, КПО, является:

) местом возникновения затрат; ) центром возникновения затрат;

162

) центром ответственности;

)центром рентабельности.

84)Где действует цепочка: «Затраты – объем производства –

прибыль»:

) |

место возникновения затрат; |

) |

центр возникновения затрат; |

) |

центр ответственности; |

) |

центр рентабельности? |

85) |

По отношению к производственному процессу центры |

ответственности делятся на: |

|

) |

основные; |

) |

функциональные; |

) |

хозяйственные; |

)аналитические.

86)По отношению к внутреннему механизму центры ответственности делятся на:

) основные; ) функциональные;

) хозяйственные;

)аналитические.

87)Цель управленческого учета:

) составление финансовой отчетности;

) помощь руководителям внутри предприятия при подготовке управленческих решений;

) информирование внешних пользователей о финансовом состоянии предприятия;

)обеспечение информацией налоговых органов.

88)Управленческий учет – это:

) учет для всех заинтересованных; ) внутрихозяйственный учет; ) производственный учет;

)аналитический учет.

89)Пользователями данных управленческого учета являются:

) инвесторы, акционеры; ) налоговые органы;

163

) финансовые и кредитные учреждения;

)руководители внутри хозяйства.

90)Нормативной базой управленческого учета является:

) внутрихозяйственные нормативные документы; ) П (С) БУ; ) МСБУ;

) нормативные документы центральных органов исполнительной власти и отраслевых министерств и ведомств.

91)Измерители, характерные для управленческого учета, – это:

) натуральные, количественные; ) денежные, стоимостные; ) качественные; ) любые.

92)Ведение управленческого учета на предприятии является:

) обязательным по законодательству; ) обязательным по требованию налоговых органов;

) необязательным (по решению администрации предприятия);

)не обязательным по отдельным вопросам.

93)Управленческий учет ориентирован на анализ:

) прошлых событий; ) случайных событий; ) будущих событий;

)детерминированных явлений и событий.

94)Периодичность составления отчетности в управленческом учете:

) месячная; ) квартальная; ) годовая;

)без регламентированного интервала.

95)Сроки представления отчетности в управленческом учете:

) оперативно по окончанию отчетного периода; ) в недельный срок по окончанию отчетного периода;

) до 25 числа следующего за отчетным периодом месяца;

)одновременно с финансовой отчетностью.

96)Информация управленческого учета является:

164

) открытой для всех заинтересованных; ) как правило, коммерческой тайной;

) открытой для акционеров и потенциальных инвесторов;

)открытой для поставщиков и подрядчиков.

97)Управленческий учет как система сформировался:

) в середине XIX ст.; ) в начале XX ст.;

) в середине XX ст.;

)в последней четверти XX ст.

98)Управленческий учет отличается от финансового:

) уровнем открытости данных; ) направленностью во времени; ) пользователями информации;

)всеми перечисленными характеристиками.

99)Порядок ведения управленческого учета:

) регламентируется Министерством финансов Украины; ) определяется Международной федерацией бухгалтеров; ) описывается налоговым законодательством; ) устанавливается руководством предприятия.

100) Переплетенная система учета предусматривает:

) отсутствие счетов производственного учета; ) вне балансовый учет расходов по центрами ответственности;

) отдельное ведение финансового и производственного учета в системе счетов;

) корреспонденцию счетов финансового и производственного учета.

101) Нормы этического поведения специалистов по управленческому учету не предусматривают:

) независимость; ) компетентность;

) конфиденциальность; ) объективность.

102) Для какой из приведенных целей может быть использована информация управленческого учета:

) оптимизация использования ресурсов;

165

) оценка результатов деятельности отдельных подразделений и их руководителей;

) оперативного планирования и контроля; ) всех перечисленных целей?

103) Что не является характерным для интегрированной системы учета:

) наличие единого плана счетов, который включает счета как финансового так и управленческого учета;

) корреспонденция счетов финансового учета со счетами управленческого учета;

) учет запасов методом периодической инвентаризации; ) применение на больших предприятиях?

104)Информация управленческого учета обязательно должна быть:

) абсолютно точной; ) частично приблизительной, расчетной;

) документально обоснованной; ) отображенной в учетных регистрах.

105)Какие ресурсы характеризуются ограниченностью и вступают в противоречие с безграничными потребностями:

) материалы; ) средства производства;

) рабочая сила?

106) Средства (ресурсы), которые были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, переходят в разряд истекших, что отражается на счете прибылей и убытков, – это:

) дифференцированные издержки; ) входящие затраты; ) истекшие затраты.

107) Средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они регистрируются как активы. Это:

) дифференцированные издержки; ) входящие затраты; ) истекшие затраты.

108) Издержки, величина которых при определенных условиях может быть иной, чем при других условиях:

166

) дифференцированные издержки; ) входящие затраты; ) истекшие затраты.

109) Какие из ниже перечисленных затрат должны подлежать регулированию со стороны начальника производственного отдела:

) плата за материалы; ) плата за площадь торгового предприятия;

) расходы на использованное сырье; ) плата за электроэнергию, потребляемую машинами (станками); ) амортизация машин (станков); ) труд производственных рабочих;

) плата за страхование машин (станков).

110) Характерной особенностью какой стадии как центральной в производственной системе является формирование затрат на производство продуктов:

) снабженческо-заготовительная; ) производственная; ) финансово-сбытовая; ) организационная; ) инвестиционная?

111) Управление материальными запасами в своей первой фазе сопряжено с классификацией затрат, связанных с созданием и хранением материалов. В соответствии с целями управления группировка основана на следующих принципах:

) по компонентам затрат; ) по степени воздействия;

) по отношению к объему поставок; ) по видам работ; ) по местам возникновения затрат;

) для принятия решений и планирования; ) все ответы верны;

112)и) все ответы не верны.

113)Затраты, отношение которых к конкретному объекту калькуляции (виду продукции, подразделению) прослеживается непосредственно (прямые затраты не совпадают с переменными:

167

например, затраты на содержание и эксплуатацию оборудования цеха являются прямыми, но постоянными), – это:

) постоянные; ) прямые;

) слаборегулируемые.

114) Затраты, на величину которых невозможно воздействовать в краткосрочном периоде, – это:

) постоянные; ) прямые;

) слаборегулируемые.

115) Затраты, которые остаются неизменными вне зависимости от изменения объема выпуска, – это:

) постоянные; ) прямые;

) слаборегулируемые.

116) Подконтрольными затратами являются:

) заработная плата основных производственных рабочих; ) основные материалы; ) сверхурочные;

) оплата электроэнергии на технологические цели; ) аренда и коммунальные платежи; ) плата за освещение и отопление;

) общехозяйственные затраты (распределение затрат штабквартиры).

117) Неподконтрольными затратами являются:

) заработная плата основных производственных рабочих; ) основные материалы; ) сверхурочные;

) оплата электроэнергии на технологические цели; ) аренда и коммунальные платежи; ) плата за освещение и отопление;

) общехозяйственные затраты (распределение затрат штабквартиры).

118) К затратам на поддержание запасов, т. е. связанных с владением запасами (классификация затрат по компонентному признаку)относят:

168

) ускорение доставки поступающих материалов; ) коммерческие затраты (проценты, страхование, налоги);

) затраты на обучение: технического персонала; управленческого аппарата;

) затраты, связанные с риском потерь (устаревание, порча, замена);

) ускорение движения заказов на предприятии: затраты на изменение графика очередности заказов; дополнительные затраты, связанные с дроблением партий;

) затраты на содержание: технического персонала; конторских служащих;

) затраты на хранение.

119) К затратам, связанным с дефицитом запасов, т. е. возникающие при отсутствии необходимых материалов относят:

) ускорение доставки поступающих материалов; ) коммерческие затраты (проценты, страхование, налоги);

) затраты на обучение: технического персонала; управленческого аппарата;

120)г) затраты, связанные с риском потерь (устаревание, порча,

замена);

) ускорение движения заказов на предприятии: затраты на изменение графика очередности заказов; дополнительные затраты, связанные с дроблением партий;

) затраты на содержание: технического персонала; конторских служащих;

) затраты на хранение.

121)Среди перечисленных затрат выберите затраты на управление запасами:

) ускорение доставки поступающих материалов; ) коммерческие затраты (проценты, страхование, налоги);

) затраты на обучение: технического персонала; управленческого аппарата.;

) затраты, связанные с риском потерь (устаревание, порча, замена);

) ускорение движения заказов на предприятии: затраты на изменение графика очередности заказов; дополнительные затраты, связанные с дроблением партий;

) затраты на содержание: технического персонала; конторских служащих;

)затраты на хранение.

169

122)Когда необходимо охарактеризовать поведение затрат в ответ на изменения уровня (объема) производственной деятельности применяют следующие термины:

) переменные; ) полупеременные;

) полупостоянные; ) входящие; ) истекшие;

) постоянные; ) все ответы верны;

123)и) все ответы не верны.

124)Эти издержки отражаются на прибыли, которая могла бы быть получена, если бы средства не были иммобилизованы при инвестировании в запасы, а использованы по другим направлениям:

) вмененные издержки; ) релевантные издержки;

) общепроизводственные издержки.

125)Эти расходы включают все косвенные (непрямые) расходы, связанные с производством, но которые нельзя прямо, непосредственно отнести на конкретные виды готовых изделий:

) вмененные издержки; ) релевантные издержки;

) общепроизводственные издержки.

126)Эти финансовые затраты представляют собой будущий прирост денежной наличности, величина которого зависит от рассматриваемого решения:

) вмененные издержки; ) релевантные издержки;

) общепроизводственные издержки.

127)На предложенном примере проведите классификацию затрат швейной фабрики: Затраты материала (ткани), из которого шьют джинсы – это …. Затраты ниток, молний, пуговиц, кнопок относительно конкретного вида изделия – это….

) прямые материальные затраты; ) непрямые материальные затраты;

128)Смысловое соответствие между информационным запросом и полученным сообщением – это:

170

) аппроксимация; ) релевантность;

) релевантные уровни.

129)Это те уровни деловой активности (объема производства), с которыми организация, скорее всего, предполагает работать, обычно это нормальная производственная мощность:

) аппроксимация; ) релевантность;

) релевантные уровни.

130)Приближенное выражение каких-либо величин (геометрических объектов) через другие, более простые величины, – это:

) аппроксимация; ) релевантность;

) релевантные уровни.

131)К постоянным затратам относят:

) амортизация; ) материалы;

) сдельная заработная плата основных производственных рабочих; ) коммунальные платежи; ) оплата электроэнергии на технологические нужды;

) плата за освещение и отопление; ) комиссионные;

132)и) аренда;

133)к) транспортные расходы;

134)л) страхование;

135)м) заготовительные расходы;

136)н) роялти;

137)п) заработная плата специалистов и служащих;

138)р) проценты по кредиту.

139)К переменным затратам относят:

) амортизация; ) материалы;

) сдельная заработная плата основных производственных рабочих; ) коммунальные платежи; ) оплата электроэнергии на технологические нужды;

171

) плата за освещение и отопление; ) комиссионные;

140)и) аренда;

141)к) транспортные расходы;

142)л) страхование;

143)м) заготовительные расходы;

144)н) роялти;

145)п) заработная плата специалистов и служащих;

146)р) проценты по кредиту.

147)Затраты, на величину которых менеджеры не могут влиять, – это:

) прямые издержки; ) косвенные издержки;

) контролируемые затрат; ) неконтролируемы затраты.

148)Затраты, величина которых находится в прямой зависимости от воздействия на них менеджера, – это:

) прямые издержки; ) косвенные издержки;

) контролируемые затрат; ) неконтролируемы затраты.

149)Расходы, которые носят общий для производства нескольких видов продукции характер и включаются в их себестоимость косвенным путем, – это:

) прямые издержки; ) косвенные издержки;

) контролируемые затрат; ) неконтролируемы затраты.

150)Затраты, которые связаны с производством конкретных видов продуктов и могут быть прямо включены в их себестоимость (по данным накопительных ведомостей, составленных по первичным документам), – это:

) прямые издержки; ) косвенные издержки;

) контролируемые затрат; ) неконтролируемы затраты.

172

151)Себестоимость, которая используется для установления цен и принятия оперативных решений при специфических обстоятельствах, – это:

) себестоимость (затраты); ) полная производственная;

) прямая производственная (частичная) себестоимость; ) себестоимость по центрам ответственности; ) объектом отнесения (учета) затрат.

152)Величина использованных в определенных целях ресурсов в денежном выражении – это:

) себестоимость (затраты); ) полная производственная;

) прямая производственная (частичная) себестоимость; ) себестоимость по центрам ответственности; ) объектом отнесения (учета) затрат.

153)Вид деятельности, продукт, производственное подразделение или задача, поставленная менеджером, на которую относят затраты, – это:

) себестоимость (затраты); ) производственная себестоимость;

) прямая производственная (частичная) себестоимость; ) себестоимость по центрам ответственности; ) объектом отнесения (учета) затрат.

154)Себестоимость, которая используется для планирования и контроля деятельности ответственных исполнителей, – это:

) себестоимость (затраты); ) производственная себестоимость;

) прямая производственная (частичная) себестоимость; ) себестоимость по центрам ответственности; ) объектом отнесения (учета) затрат.

155)К переменным затратам относят:

) комиссионные; ) проценты по кредиту; ) амортизация;

) заработная плата основных производственных рабочих; ) плата за освещение и отопление; ) заработная плата специалистов и служащих;

173

)роялти;

156)и) техническое обслуживание.

157)

174

158)К постоянным затратам относят:

) комиссионные; ) проценты по кредиту; ) амортизация;

) заработная плата основных производственных рабочих; ) плата за освещение и отопление; ) заработная плата специалистов и служащих; ) роялти;

159)и) техническое обслуживание.

160)Какая себестоимость используется для расчета затратной цены:

) производственная себестоимость; ) прямая производственная (частичная) себестоимость;

) себестоимость по центрам ответственности?

161)К постоянным затратам относят:

) затраты инструментов; ) затраты на телефон; ) налог на имущество;

) прямые материальные затраты; ) затраты на электроэнергию; ) прямые трудовые затраты;

)амортизация оборудования, зданий;

162)и) косвенные (непрямые) трудовые затраты;

163)к) заработная плата управленческого персонала;

164)л) затраты на отопление;

165)К переменным затратам относят:

) затраты инструментов; ) затраты на телефон; ) налог на имущество;

) прямые материальные затраты; ) затраты на электроэнергию; ) прямые трудовые затраты;

)амортизация оборудования, зданий;

166)и) косвенные (непрямые) трудовые затраты;

167)к) заработная плата управленческого персонала;

175

168)л) затраты на отопление.

169)К полупеременным затратам относят:

) затраты инструментов; ) затраты на телефон; ) налог на имущество;

) прямые материальные затраты; ) затраты на электроэнергию; ) прямые трудовые затраты;

) амортизация оборудования, зданий;

170)и) косвенные (непрямые) трудовые затраты;

171)к) заработная плата управленческого персонала;

172)л) затраты на отопление.

173)К подконтрольным затратам относят:

) заработная плата основных производственных рабочих; ) аренда и коммунальные платежи; ) расход основных материалов;

) общехозяйственные затраты (распределение затрат штаб-квартиры); ) сверхурочные; ) оплата электроэнергии на технологические цели;

) плата за освещение и отопление.

174)К неподконтрольным затратам относят:

) заработная плата основных производственных рабочих; ) аренда и коммунальные платежи; ) основные материалы;

) общехозяйственные затраты (распределение затрат штабквартиры);

) сверхурочные; ) оплата электроэнергии на технологические цели;

) плата за освещение и отопление. 175)К переменным затратам относят:

) затраты на телефон; ) затраты на дискеты и другие накопители;

) амортизация офисного оборудования зданий; ) затраты на электроэнергию;

176

) заработная плата (почасовая) операторов на компьютерах; ) заработная плата администрации;

)аренда зданий;

176)и) затраты на аренду компьютеров (лизинг);

177)к) затраты на отопление.

178)К постоянным затратам относят:

) затраты на телефон; ) затраты на дискеты и другие накопители;

) амортизация офисного оборудования зданий; ) затраты на электроэнергию;

) заработная плата (почасовая) операторов на компьютерах; ) заработная плата администрации; ) аренда зданий;

179)и) затраты на аренду компьютеров (лизинг);

180)к) затраты на отопление.

181)К полупеременным затратам относят:

) затраты на телефон; ) затраты на дискеты и другие накопители;

) амортизация офисного оборудования зданий; ) затраты на электроэнергию;

) заработная плата (почасовая) операторов на компьютерах; ) заработная плата администрации; ) аренда зданий;

182)и) затраты на аренду компьютеров (лизинг);

183)к) затраты на отопление.

184)В какой системе учета прямые затраты включают в себестоимость готовых изделий, а косвенные расходы целиком относятся на общие финансовые результаты того отчетного периода, в котором они возникли:

) система учета по полной производственной себестоимости; ) система учета по прямой производственной (частичной) себестоимости; ) системы учета по себестоимости центра ответственности; ) система нормативных затрат?

185)К переменным затратам относят:

) труд основных производственных рабочих;

177

) амортизация машин и оборудования; ) плата за аренду предприятия;

) смазочные и другие вспомогательные материалы; ) расходы на рекламу; ) расходы на обслуживание машин и оборудования;

)жалованье администрации предприятия;

186)и) жалованье штата контролеров и инспекторов;

187)к) лицензионные платежи (роялти).

188)К постоянным затратам относят:

) труд основных производственных рабочих; ) амортизация машин и оборудования; ) плата за аренду предприятия;

) смазочные и другие вспомогательные материалы; ) расходы на рекламу; ) расходы на обслуживание машин и оборудования;

)жалованье администрации предприятия;

189)и) жалованье штата контролеров и инспекторов;

190)к) лицензионные платежи (роялти).

191)

192)К полупостоянным затратам относят:

) труд основных производственных рабочих; ) амортизация машин и оборудования; ) плата за аренду предприятия;

) смазочные и другие вспомогательные материалы; ) расходы на рекламу; ) расходы на обслуживание машин и оборудования;

)жалованье администрации предприятия;

193)и) жалованье штата контролеров и инспекторов;

194)к) лицензионные платежи (роялти).

195)К полупеременным затратам относят:

) труд основных производственных рабочих; ) амортизация машин и оборудования; ) плата за аренду предприятия;

) смазочные и другие вспомогательные материалы;

178

) расходы на рекламу; ) расходы на обслуживание машин и оборудования;

)жалованье администрации предприятия;

196)и) жалованье штата контролеров и инспекторов;

197)к) лицензионные платежи (роялти).

198)В какой системе калькулируется фактическая себестоимость продукции (фактические затраты) для оценки запасов произведенной продукции и полученной прибыли:

) управленческого учета; ) производственного учета?

199)В какой системе информация обрабатывается аналитически и предоставляется менеджерам для принятия решения:

) управленческого учета; ) производственного учета?

200)Цель какого анализа состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль равна нулю:

) анализ «затраты – объем – прибыль»; ) маржинальный анализ; ) анализ величин в критической точке;

) анализ чувствительности; ) анализ в условиях неопределенности?

201)График каких затрат представлен на рисунке:

202)

203)

204)

) общие переменные затраты; ) изменение уровня переменных затрат на единицу продукции; ) общие постоянные затраты;

) постоянные затраты на единицу продукции.

179

205)Для того чтобы определить целевой объем продаж в стоимостном выражении, нужно:

) разделить постоянные затраты плюс прибыль на процент маржинального дохода;

) разделить переменные затраты плюс прибыль на процент маржинального дохода;

) |

разделить постоянные затраты минус прибыль на процент |

маржинального дохода; |

|

) |

разделить постоянные затраты на процент маржинального дохода. |

206)Затраты и доходы, которые не зависят от принятого решения, – это:

) принимаемые в расчет затраты и доходы; ) не принимаемые в расчет затраты и доходы; ) затраты вмененные (воображаемые);

) инкрементные (дифференциальные) затраты и доходы; ) маргинальные затраты и доходы.

207)Затраты, которые в сумме изменяются в прямой пропорциональности по отношению к изменению объема производства (уровня деловой активности), но рассчитанные на единицу продукции, являются постоянными – это:

) переменные; ) постоянные;

) полупеременные; ) смешанные; ) полупостоянные.

208)В реальной жизни встречаются разные ситуации, а управленческие модели базируются на определенных допущениях, условностях. Какой анализ позволит ответить на вопрос: что будет, если:

) анализ «затраты – объем – прибыль»; ) маржинальный анализ; ) анализ величин в критической точке;

) анализ чувствительности; ) анализ в условиях неопределенности?

209)Иногда для принятия решения необходимо условно начислять или приписывать затраты, которые, может быть, не будут представлять собой реальных денежных расходов в будущем, и эти затраты называются:

180

) принимаемые в расчет затраты и доходы; ) не принимаемые в расчет затраты и доходы; ) затраты вмененные (воображаемые);

) инкрементные (дифференциальные) затраты и доходы; ) маржинальные затраты и доходы.

210)Верны ли допущения анализа «затраты – объем – прибыль»:

) поведение постоянных и переменных затрат нельзя измерить точно;

) затраты и выручка от реализации имеют линейную зависимость от уровня производства;

) производительность внутри релевантного уровня активности меняется; ) переменные затраты и цены меняются в течение периода планирования; ) структура продукции меняется в течение планового периода; ) объем продаж и объем производства приблизительно равны; ) все ответы верны;

211)и) все ответы не верны?

212)При помощи данных какого анализа легко можно просчитать различные варианты производственной программы. Иначе говоря, какой анализ позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров:

) анализ «затраты – объем – прибыль»; ) маржинальный анализ; ) анализ чувствительности;

) анализ в условиях неопределенности; ) анализ величин в критической точке?

213)Затраты и доходы, которые являются дополнительными и появляются в результате изготовления или продажи какой-то группы дополнительных единиц продукции, – это:.

) принимаемые в расчет затраты и доходы; ) не принимаемые в расчет затраты и доходы; ) затраты вмененные (воображаемые);

) инкрементные (дифференциальные) затраты и доходы; ) маржинальные затраты и доходы.

214)Эти затраты имеют одновременно две составляющие. Одна их часть изменяется при изменении объема производства, а другая часть остается фиксированной в течение периода:

181

) переменные; ) постоянные;

) полупеременные; ) смешанные; ) полупостоянные.

215)Затраты и доходы, которые представляют собой дополнительные затраты и доходы на единицу продукта, – это:

) принимаемые в расчет затраты и доходы; ) не принимаемые в расчет затраты и доходы; ) затраты вмененные (воображаемые);

) инкрементные (дифференциальные) затраты и доходы; ) маржинальные затраты и доходы.

216)Эти затраты в сумме изменяются прямо пропорционально по отношению к изменению объема производства, но рассчитанные на единицу продукции, являются постоянными – это:

) переменные; ) постоянные;

) полупеременные; ) смешанные; ) полупостоянные.

217)Затраты, которые не подлежат воздействию на данном уровне управленческого контроля, – это:

) регулируемые затраты; ) нерегулируемые затраты; ) нормативные затраты.

218)В основе этого анализа лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. Он позволяет ответить на вопрос: что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров:

) анализ «затраты – объем – прибыль»; ) маржинальный анализ; ) анализ чувствительности;

) анализ в условиях неопределенности; ) анализ величин в критической точке?

182

219)Затраты, которые в сумме не изменяются при изменении уровня деловой активности, относительно постоянны, но рассчитанные на единицу, и зависят от уровня производства, – это:

) переменные; ) постоянные;

) полупеременные; ) смешанные; ) полупостоянные.

220)Затраты, которые являются постоянными для конкретного объема производства, но случается так, что в какой-то критический момент они начинают возрастать на определенную постоянную величину, – это:

) переменные; ) постоянные;

) полупеременные; ) смешанные; ) полупостоянные.

221)Затраты, которые заранее установлены, выступающие в качестве показателей, которые требуется соблюдать, – это:

) регулируемые затраты; ) нерегулируемые затраты; ) значимые затраты;

) затраты прошлого периода; ) нормативные затраты.

222)Затраты и доходы, которые подвержены влиянию принятого решения, – это:

) принимаемые в расчет затраты и доходы; ) не принимаемые в расчет затраты и доходы; ) затраты вмененные (воображаемые);

) инкрементные (дифференциальные) затраты и доходы; ) маргинальные затраты и доходы.

223)Затраты, которые представляют собой стоимость уже потребленных ресурсов, на итоговую величину которых уже нельзя повлиять никакими решениями – ни настоящими, ни будущими – это:..

) регулируемые затраты; ) нерегулируемые затраты; ) значимые затраты;

183

) затраты прошлого периода; ) нормативные затраты.

224)Затраты, которые ожидаются в будущем, величина которых служит основанием для выбора определенного варианта решения, – это:

) регулируемые затраты; ) нерегулируемые затраты; ) значимые затраты;

) затраты прошлого периода; ) нормативные затраты.

225)Превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж, – это:

) прибыль; ) маржинальная прибыль.

226)Какие из перечисленных групп расходов используют для оценки запасов и определения финансовых результатов:

) релевантные и нерелевантные; ) контролируемые и неконтролируемые;

) расходы на продукцию и расходы периода; ) постоянные и переменные?

227)Какие из перечисленных групп расходов используют при подготовке управленческих решений:

) релевантные и нерелевантные; ) контролируемые и неконтролируемые; ) основные и накладные; ) исчерпанные и неисчерпанные?

228)Для целей управленческого учета расходы классифицируют:

) по экономическому содержанию; ) местом вкладывания;

) отношением к объему производства; ) принципом «для разных целей – разные расходы».

229)Постоянными называют расходы, которые:

) связанные с постоянным ассортиментом продукции; ) растут с ростом объема деятельности;

) не изменяются в пределах релевантного диапазона объема деятельности; ) повторяются в каждом отчетном периоде.

184

230)Переменными являются расходы, которые изменяются при изменении:

) технологии производства; ) объема деятельности;

) организационной структуры предприятия; ) структуры управления.

231)Релевантный диапазон (область релевантности) – это интервал объема деятельности, в пределах которого:

) общая сумма постоянных расходов не изменяется;

) сумма постоянных расходов в расчете на единицу продукции не изменяется;

) сумма переменных расходов в расчете на единицу продукции не изменяется;

) общая сумма производственных расходов не изменяется. 232)Расходы на продукцию – это:

) производственная себестоимость продукции; ) коммерческая себестоимость продукции; ) переменные расходы; ) прямые расходы.

233)Расходы периода – это:

) прямые производственные расходы; ) общепроизводственные расходы;

) административные и общехозяйственные расходы; ) все из перечисленного.

234)При пересечении границы релевантности общая сумма постоянных расходов:

) увеличивается; ) уменьшается; ) не изменяется;

) изменяется в зависимости от вида деятельности.

235)При увеличении объема деятельности постоянные расходы в расчете на единицу продукции:

) увеличиваются; ) уменьшаются; ) не изменяются;

) изменяются в зависимости от вида деятельности.

236)При пересечении границы релевантности переменные расходы в расчете на единицу продукции:

185

) увеличиваются; ) уменьшаются; ) не изменяются;

) изменяются в зависимости от вида деятельности.

237)Приувеличенииобъемадеятельностиобщаясуммапеременныхрасходов:

) увеличивается; ) уменьшается; ) не изменяется;

) изменяется в зависимости от вида деятельности.

238)Какое из приведенных уравнений является функцией общей суммы расходов:

) у = bх;

) у = а + bх;

) у = а + bх + сх2;

) нет правильного ответа?

239)Какое из приведенных уравнений является функцией общей суммы переменных расходов:

) у = bх;

) у = а + bх;

) у = а + bх + сх2;

) нет правильного ответа? 240)Маржинальный доход – это:

) доход от реализации за минусом непрямых налогов; ) доход от реализации за минусом постоянных расходов;

) чистый доход от реализации за минусом переменных расходов;

) доход от реализации за минусом себестоимости реализованной продукции.

241)Коэффициент маржинального дохода – это отношение маржинального дохода:

) к сумме постоянных расходов; ) общей сумме переменных расходов; ) сумме операционной прибыли;

) сумме чистого дохода от реализации продукции.

242)Точка безубыточности – это объем реализации, при котором:

) маржинальный доход равняется постоянным расходам;

186

) доходы равняются расходам; ) прибыль предприятия равняется нулю; ) все из приведенного.

243)Одновременный подсчет и регистрация всех видов запасов – это:

) периодическая полная инвентаризация; ) текущий учет; ) текущая инвентаризация.

244)Надбавку за сверхурочную работу производственных рабочих следует относить на конкретный заказ, если причиной сверхурочной оплаты труда является:

) увеличение всего объёма работы; ) требование заказчика выполнить заказ раньше;

) отсутствие у руководителя возможности внести заказ в расчет объёма производства;

) требование руководства завершить работу до закрытия производства в связи с ежегодным отпуском.

245)К какому типу классификации относится списочно-штатная зарплата, зарплата совместителей, зарплата работающих по договорам подряда:

) видам; ) элементам;

) составу работников; ) категориям работников?

246) Регулярный, скажем, ежедневный, выборочный подсчет и регистрация – это:

) периодическая полная инвентаризация; ) текущий учет; ) текущая инвентаризация.

247)Цель учета затрат на рабочую силу:

) определение затрат рабочего времени по видам деятельности; ) величины выработки или степени выполнения сменного задания; ) достоверное исчисление заработной платы; ) контроль за использованием фондов оплаты труда; ) все ответы верные; ) все ответы не верные.

187

248)Партия, полученная первой, была первой и отпущена; т. е. «первая партия на приход – первая в расход»:

) LIFO;

) FIFO;

) средневзвешенной цены.

249)Заведующий складом (кладовщик) ведет:

) оперативный учет количества наличных материалов в карточке складского учета;

) производственный учет количества наличных материалов в карточке складского учета;

) оперативный учет количества наличных материалов в графе складского учета.

250)К какому типу классификации относится основная и дополнительная зарплата:

) видам; ) элементам;

) составу работников; ) категориям работников?

251)Инвентаризация, при проведении которой выбирается определенный перечень деталей, которые сдерживают производство или по которым наблюдаются постоянные потери и брак, это:

) полная; ) частичная;

) плановая; ) перманентная.

252)Точка заказа – это:

) дата заказа;

) уровень запаса, при котором наступает необходимость их пополнения;

) объём заказа.

253)Учет материальных затрат ведется в разрезе следующих статей калькуляций:

) сырье и материалы; ) покупные комплектующие изделия; ) полуфабрикаты;

) работы и услуги промышленного характера;

188

) возвратные отходы;

)топливо и энергия на технологические цели;

254)ж) потери вследствие технологически неминуемого брака.

255)Цель сбора данных в системе накопления затрат установить:

) каковы затраты по двум главным объектам – продукту (для оценки стоимости запаса) и центрам ответственности (в целях контроля за уровнем затрат);

) каковы затраты по двум главным объектам – продукту (для оценки стоимости запаса) и центрам рентабельности (в целях контроля за уровнем затрат).

256)Основная цель управленческого учета состоит в предоставлении информации:

) внешним пользователям; ) внутренним пользователям;

) органам исполнительной власти.

257)Сущность двухбункерного хранения запасов состоит в:

) хранении запасов в двух бункерах на складе; ) объединении функции контроля качества и контроля производства;

) объединении функции контроля запасов и контроля производства.

258)К какому типу классификации относится зарплата рабочих, служащих, руководителей:

) |

видам; |

|

) |

элементам; |

|

) |

составу работников; |

|

) |

категориям работников? |

|

259) |

Организация труда на предприятии включает: |

|

) |

разделение и кооперацию труда; |

|

) |

создание условий для высококачественной работы; |

|

) |

повышение квалификационного |

и культурно–технического |

уровня персонала; |

|

|

) |

материальное и моральное стимулирование труда; |

|

) |

социальное страхование. |

|

260) |

Регулярный, скажем, ежедневный |

выборочный подсчет и |

регистрация – это:

) периодическая полная инвентаризация; ) текущий учет;

189

) текущая инвентаризация.

261)Главными причинами нехватки исходных материалов являются:

) неожиданно высокий спрос в течение короткого промежутка

времени;

) необычно длительные задержки в производстве готовых деталей;

)невозможность для поставщика выполнить договор о поставках

вустановленный срок;

) брак, выявленный при осмотре.

262)Награда за выполненную работу в соответствии с установленными нормами труда (нормы времени, выработки). Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих:

) основная зарплата; ) дополнительная зарплата.

263)Причинами того, что фактический уровень запасов отличается от уровня, зафиксированного в документации или в памяти компьютера может быть:

) запись по ошибке внесена на другой счет Главной книги по запасам или в другую складскую карточку;

) товары помещены не там, где им надлежит находиться;

) арифметические ошибки при подсчете баланса запасов в складской карточке или на счете Главной книги по запасам, если подсчет не автоматизирован;

) хищение запасов.

264)В машиностроении к незавершенному производству относят:

) заготовки; ) поковки; ) отливки; ) детали;

) узлы и изделия, не прошедшие всех операций обработки, предусмотренных технологическим процессом;

) изделия, находящиеся на стадии доукомплектования, испытания, упаковки и т. д.

) материалы, покупные полуфабрикаты, находящиеся в цехах, но не подвергшиеся обработке или сборке в узлы и изделия;

265) и) окончательно забракованные полуфабрикаты, узлы и изделия; оставшиеся в производстве детали, узлы и изделия по аннулированным заказам;

190

266)к) возвращенная продукция.

267)Последний товар, поступивший на склад, был отпущен первым, т. е. «последняя партия на приход – первая в расход» – это метод:

) LIFO;

) FIFO;

) средневзвешенной цены.

268)Инвентаризация, которая предусматривает охват всего перечня полуфабрикатов во всех контрольно-учетных точках, – это:

) полная инвентаризация; ) частичная инвентаризация;

) плановая инвентаризация; ) перманентная инвентаризация.

191