как потерю дохода в размере 200 д.ед., так и дополнительные переменные затраты в размере 1000 д.ед.

Таким образом, при принятии решения о целесообразности заключения контракта менеджерам завода (руководству предприятия, другим ЛПР) необходимо принимать во внимание размер понесенных убытков (в виде снижения размера дохода на 200 д. ед.) из-за снижения выпуска уже изготовляемой на станке детали А1.

Эта сумма является вмененными затратами и должна быть учтена как часть расходов при обсуждении условий контракта. Цена контракта должна быть назначена такой, чтобы, как минимум, покрыть дополнительные затраты на сумму 1000 д. ед. плюс 200 д. ед. вмененных затрат, что в случае заключения контракта предприятием принесет ей выгоду за короткий срок.

Еще раз подчеркнем, что понятие «вмененные затраты» применимо только в случае ограниченности ресурсов. Там, где ресурсы не ограничены,

вмененные затраты равны нулю.

9 УПРАВЛЕНЧЕСКИЙ УЧЕТ И АНАЛИЗ В СИСТЕМЕ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ

9.1 Планирование и контроль издержек. Суть бюджетирования и виды бюджетов

Планирование, наряду с контролем, являясь одной из важнейших функций управления, представляет собой процесс определения действий, которые должны быть выполнены в будущем.

Составляемые при этом планы могут быть классифицированы следующим образом.

Оперативные планы – тактические планы, которые напрямую связаны с достижением текущих целей организации. Например, краткосрочные планы производства, сформулированные в виде годовых или квартальных бюджетов.

Административные планы – тактические планы развития и поддержания организационной структуры с целью создать такую организацию, при которой могут быть достигнуты желаемые уровни выполнения поставленных задач. Это среднесрочные планы, которые пересматриваются ежегодно.

Стратегические планы – планы генерального развития (стратегии развития) бизнеса, а так же планирование долгосрочной организационно– управленческой структуры предприятия.

132

Стратегии организации пересматриваются не систематически, а при необходимости (например, при внедрении новых технологий, изменении специфики производства, изменении предпочтений потребителя, появлении новых конкурентов и пр.).

Результатом стратегического планирования является долгосрочный план фирмы, рассчитанный на 10–15 лет.

Детализация этого плана осуществляется с помощью бюджетирования, которое определяет краткосрочные задачи предприятия в пределах его общей стратегии. Его продуктом является бюджет.

Бюджет – план будущих операций предприятия, выраженный в количественных (преимущественно денежных) измерителях, средство контроля за его выполнением и метод регулирования.

Основной бюджет предприятия охватывает производство, реализацию, распределение и финансирование.

Бюджетный период – период (квартал, месяц), для которого подготовлен и выполняется бюджет на предприятии.

Бюджетирование – процесс планирования будущих операций на предприятии с оформлением его результатов в виде системы бюджетов.

Цели и функции осуществления бюджетирования на предприятии:

планирование операций, обеспечивающих достижение предприятием намеченных целей;

обеспечение координации различных видов деятельности и подразделений, кооперации и коммуникации менеджеров;

обеспечение количественного обоснования разрабатываемых менеджерами планов;

обеспечение осмысления затрат, связанных с деятельностью предприятия;

оптимизация затрат и прибыли;

контроль текущей деятельности, обеспечение плановой дисциплины;

основа для оценки выполнения плана центрами ответственности и их руководителями;

мотивация руководителей на достижение поставленных целей;

обеспечение выполнения требований законов и контрактов;

средство обучения менеджеров;

выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Направления бюджетирования:

1 Подготовка функциональных бюджетов, т.е. бюджетов подразделений предприятия.

Подразделение, для которого составляется отдельный бюджет и осуществляется контроль его выполнения, является бюджетным центром.

133

2 Разработка стандартов (норм) затрат на производство отдельных изделий или услуг.

Взаимосвязь направлений бюджетирования состоит в том, что на основе бюджетов отдельных подразделений определяется ставка распределения их накладных расходов между отдельными видами продукции, что в итоге дает возможность составить нормативную калькуляцию полной производственной себестоимости единицы продукции.

На основе бюджетов всех подразделений готовится сводный бюджет предприятия.

Сводный бюджет – это совокупность бюджетов, обобщающих будущие операции всех подразделений предприятия. Он включает две группы бюджетов: операционные и финансовые.

Операционный бюджет – совокупность бюджетов доходов и расходов, обеспечивающих создание бюджетного отчета о прибыли.

К операционным бюджетам принадлежат:

бюджет продаж;

бюджет производства;

себестоимость реализованной продукции;

НЗП (незавершенное производство);

бюджет закупок,

бюджетный отчет о прибыли (завершающий бюджет). Финансовый бюджет – совокупность бюджета, отображающая

запланированные денежные потоки и финансовое состояние предприятия. К финансовым бюджетам относятся:

бюджетные денежные средства;

бюджетный баланс.

Этапы осуществления процесса бюджетирования на предприятии:

1 Ознакомление всех лиц, отвечающих за подготовку бюджетов с основными направлениями политики компании (объем и ассортимента продукции, ценовая политика, стратегические направления бизнеса и др.).

2 Определение к началу разработки бюджета и учет таких ограничивающих возможности предприятия факторов, как: спрос, мощность и других факторов.

3 Подготовка бюджета продаж как отправной точки для бюджетирования, который отражает информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции.

4 Предварительное составление бюджетов.

5 Обсуждение бюджетов с высшим руководством.

134

6 Координация и анализ результатов обсуждения бюджетов, внесение изменений.

7 Утверждение бюджетов.

8 Последующий анализ, внесение необходимых корректировок в бюджеты в соответствии с изменившимися условиями.

Рассмотрим более подробно существующие на предприятии виды

бюджетов.

1)Бюджет реализации – это прогноз будущих доходов. Он является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации.

В бюджете реализации указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении.

2)Бюджет производства – производственная программа, которая

определяет запланированные номенклатуру и объем производства продукции в бюджетном периоде. Объем производства определяется из бюджета продаж с учетом запланированных запасов готовой продукции.

3) Бюджет потребностей в материалах. Бюджет использования материалов – плановый документ, который определяет количество и номенклатуру материалов, необходимых для выполнения производственной программы.

Бюджет приобретения материалов – плановый документ, который содержит расчет количества материалов, которые необходимо приобрести в бюджетном периоде:

Целью составления бюджета потребностей в материалах является определение количества материалов, необходимых для производства запланированного объема продукции, и количества материалов, которые необходимо закупить в течение планируемого периода. Его составляют в натуральном и стоимостном выражении.

4)Бюджет прямых затрат на оплату труда – плановый документ,

вкотором отражены затраты на оплату труда, необходимые для производства товаров или услуг за бюджетный период. Составляется на основе данных бюджета производства и установленных норм труда на единицу продукции и тарифной ставки рабочих.

5)Бюджет общепроизводственных расходов – плановый

документ, который отражает накладные (производственно-накладных) расходы, связанные с производством продукции (услуг) в бюджетном периоде.

Этот бюджет составляется на основе производственной программы, заключенных договоров (аренды, обслуживания) и соответствующих расчетов (амортизация). Сумма переменных производственных накладных расходов определяется на основе ставки распределения.

6) Бюджет производственной себестоимости продукции сводит воедино затраты на материалы, зарплату, организацию и подготовку

135

участков и цехов с учетом изменения запасов незавершенного производства.

Структура бюджета себестоимости продукции зависит от метода управленческого учета себестоимости, применяемого на предприятии, т.е. от того, включаются ли постоянные затраты в себестоимость продукции или нет. В любом случае необходимо сохранить разделение на постоянные и переменные затраты, причем переменные затраты необходимо указать отдельно для каждого вида продукции.

7)Бюджет себестоимости изготовленной продукции – плановый документ, в котором приведен расчет себестоимости продукции, которую предполагается изготовить в бюджетном периоде. Этот документ составляется на основе бюджетов использования прямых материалов, прямых затрат на оплату труда и производственных накладных расходов с учетом запланированных остатков незавершенного производства.

8)Бюджет себестоимости реализованной продукции –

плановый документ, в котором приведен расчет себестоимости продукции, которую предполагается реализовать в бюджетном периоде; составляется на основе бюджетов запасов готовой продукции и себестоимости изготовленной продукции.

9)Бюджет административных расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов.

10)Бюджет прибылей и убытков представляет собой прогноз отчета о прибылях и убытках, аккумулирующий в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно, позволяет проанализировать, какую прибыль

предприятие получит в планируемом периоде.

Бюджетный отчет о прибыли – форма финансовой отчетности, составленная до начала отчетного периода на основе бюджетов продаж, себестоимости реализованной продукции, расходов на сбыт и общепроизводственных расходов и которая отражает финансовый результат предполагаемой деятельности.

Подходы к разработке бюджетов

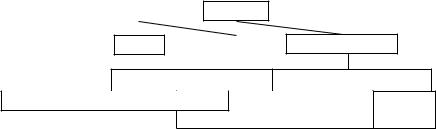

Существуют различные подходы к разработке бюджетов, типовая классификация которых представлена на рисунке 10.

Бюджеты

Гибкие |

Фиксированные |

От достигнутого («приростные»)

дополнительных вариантов«С нуля»

Рисунок 10 – Классификация подходов к разработке бюджетов

136

Гибкий бюджет показывает размеры затрат и результаты соответствующего центра ответственности для различного уровня объема производства предприятия (для различных уровней деловой активности).

Для различных уровней деловой активности сметы и планы можно разрабатывать, используя формулу, связывающую затраты и объем производства.

В зависимости от изменения объема выпуска продукции меняются переменные (и смешанные) затраты, при этом постоянные расходы остаются неизменными.

Поэтому в гибком бюджете указываются ставка переменных затрат на единицу продукции (в виде нормы, умноженной на цену), а так же

прирост смешанных затрат на единицу прироста объема продукции, а постоянные затраты выделяются отдельно.

Принцип гибкого бюджета используют при планировании выручки, затрат на основные материалы, сдельной зарплаты и др., так как наиболее оптимально подходит для центров полностью регулируемых затрат, а также

для центров выручки.

В зависимости от изменений уровня деловой активности предприятия фиксированный бюджет не меняется, поэтому его используют для планирования частично регулируемых затрат, которые не зависят непосредственно (не явно зависят) от изменения объема выпуска продукции.

Фиксированные бюджеты используют, прежде всего, для центров частично регулируемых затрат, а также для других видов центров ответственности. Примером фиксированных бюджетов может служить план затрат на НИОКР, на рекламу и др.

Выделяют следующие разновидности фиксированных бюджетов.

1 Бюджеты «от достигнутого» (приростные) – составление бюджетов на основе фактических результатов, достигнутых в предыдущем периоде. При этом показатели предыдущего периода корректируются с учетом ценовой и налоговой политики государства и других факторов.

Преимущества:

простота;

не требуют значительных затрат на расчет.

Недостатки: не анализируется эффект затрат, а достигнутые результаты автоматически переносятся на следующий период.

Составляют на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия (поэтому их иногда называют «приростными»). Например, общехозяйственные затраты обычно планируют «от достигнутого» (такие бюджеты встречаются наиболее часто).

2 Бюджеты с проработкой дополнительных вариантов отличаются от обычных приростных бюджетов анализом различных вариантов. Например, такой бюджет может содержать варианты, при которых сумма

137

затрат сокращается или увеличивается на 5, 10, 20 %. Этот подход является промежуточным между бюджетом «от достигнутого» и бюджетом «с нуля».

3 Бюджеты «с нуля» разрабатывают, исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые. Это избавляет от груза прошлых ошибок (табл. 29).

Таблица 32 – Достоинства и недостатки бюджетирования «с нуля»

|

Достоинства |

|

Недостатки |

||

Ориентация на достижение глобальной цели предприятия |

Сложность |

и |

|||

Цели четко определены, альтернативные способы их |

трудоемкость |

|

|||

достижения описаны в явном виде |

|

разработки |

|

||

Повышение мотивации вследствие участия менеджеров |

Дороговизна |

||||

среднего и нижнего звена в подготовке бюджета |

|

разработки |

|

||

Возможность |

выбора |

приоритетного |

направления |

Трудность |

измерения |

деятельности |

|

|

|

эффективности |

|

Больше информации о входе и выходе (смета становится |

(особенно |

в случае |

|||

более рациональной и менее «политической») |

|

нематериальных выгод) |

|||

Повышение эффективности распределения ресурсов |

|

|

|||

138