5,6 + 7,2 + 4,8 + 2 = 19,6 грн.

Постоянные затраты: 2 440 000 + 500 000 = 2 940 000 1 320 000 + 500 000 = 1 820 000 грн.

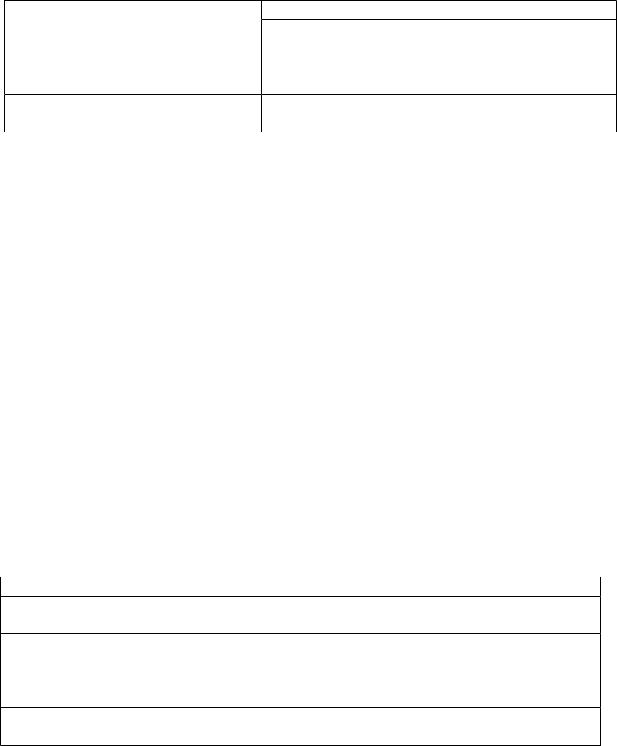

Таблица 23 – Основные экономические показатели

Показатель |

Технология |

||

Капиталоемкий |

Трудоемкий |

||

Маржинальный доход на единицу |

способ |

способ |

|

30–16 = 14 |

30–19,6 = 10,4 |

||

продукции, грн. |

|||

|

|

||

Критический объем реализации, |

2 940 000/(30–6) = 210 |

1 820 000/(30–19,6) = 17 |

|

шт. |

000 |

5 000 |

|

Следовательно, технология трудоемкого способа обеспечивает более низкий уровень критического объема производства, то есть при ее внедрении предприятие достигнет прибыльности при меньшем объеме производства.

Одинаковый уровень прибыли обе технологии обеспечат при таком уровне производства:

16 × N + 2 940 000 = 19,6 × N + 1 820 000. 19,6 N – 16 N = 2 940 000 – 1 820 000. 3,6 N = 1 120 000.

N= 1 120 000 / 3,6 = 311 111 шт.

7.6 Производить или покупать?

Это наиболее общая проблема всех производств, требующих сборочных операций. Основная задача – это определение всех элементов затрат и доходов, релевантных к такому решению. Здесь должны быть рассмотрены следующие необходимые данные (табл. 22).

Таблица 24 – Данные, необходимые для принятия решения

Производить |

Купить |

Потребность в дорогостоящем |

Цена закупки детали, узла или |

оборудовании |

полуфабриката |

Переменные затраты по производству этой |

Арендная плата или другие поступления, |

детали или части |

полученные от использования |

|

освободившихся производственных |

|

мощностей |

Затраты на ремонт и техобслуживание |

Ликвидационная стоимость оборудования |

оборудования |

|

Решение «производить самому или закупать» необходимо для изучения способов лучшего использования имеющихся производственных мощностей. Вариантами решения могут быть:

123

сохранение производственных мощностей свободными;

переход на закупку комплектующих и сдача неиспользуемых средств в аренду;

закупка комплектующих и перевод свободных мощностей на производство другой продукции.

Производить или покупать – это возникающая альтернатива при принятии управленческого решения относительно того, что выгоднее: самим производить отдельные компоненты продукции (выполнять работы) или покупать их у внешних поставщиков (подрядчиков).

Анализ при решении этой проблемы включает в себя:

определение релевантной производственной себестоимости компонента (услуги, работы);

дифференциальный анализ расходов;

учет качественных факторов и нефинансовой информации о возможных последствиях такого решения на перспективу.

Пример. Предприятие производит сложную продукцию, на которую использует комплектующие собственного производства. Годовой объем производства – 1 000 ед. продукции. Производственные расходы на изготовление единицы комплектующих составляют: основные материалы –

20 грн, прямая оплата труда с начислениями – 18 грн, накладные расходы: переменные – 20 грн, постоянные – 25 грн.

Предприятию предлагают покупать такие же комплектующие у поставщика по цене 65 грн за единицу.

Необходимо определить, целесообразно ли принять предложение о закупке комплектующих у внешнего поставщика.

Решение

Для ответа на поставленный вопрос необходимо выполнить дифференциальный анализ лишь релевантных расходов:

а) при собственном производстве комплектующих:

20 + 18 + 20 = 58 грн (переменные производственные расходы); б) при покупки у внешнего поставщика – 65 грн за единицу; в) релевантный доход (убыток):

58 – 65 = –7 грн на единицу комплектующих.

Следовательно, с экономической точки зрения покупать комплектующие на таких условиях не выгодно. Их целесообразно было бы покупать по цене, равной или ниже суммы переменных расходов на единицу продукции, то есть по цене < 58 грн.

Но если предприятие откажется от покупки комплектующих на стороне, если предприятие имеет возможности альтернативного использования высвобожденных производственных мощностей (например, для сдачи их в аренду или выпуска другой прибыльной продукции), то к фактическим (действительным) переменным расходам необходимо прибавить альтернативные (возможные) расходы (то есть сумму

124

потерянной арендной платы или прибыли). Сравнение таких расходов со стоимостью покупки комплектующих может обусловить другие выводы.

Если взятое для примера предприятие высвобожденные производственные мощности передаст в аренду за 10 000 грн, то релевантные расходы на единицу продукции будут составлять:

грн.

58 100001000 68

Следовательно, в такой ситуации выгоднее покупать комплектующие за 65 грн и иметь доход от аренды, который возмещает потери при закупке на сумму 7 000 грн и обеспечивает релевантную прибыль: (68 грн – 65 грн)

– 1 000 единиц = 3 000 грн.

Окончательное решение по этому вопросу нужно принимать с учетом таких качественных и нефинансовых факторов, как:

надежность поставщика;

гарантия качества продукции поставщика;

стабильность цен;

возможности использования высвобожденных мощностей и рабочей силы;

возможные изменения в технологии производства;

время, необходимое для возобновления собственного производства, и т.п. Пример. Имеются следующие данные о себестоимости изготовления

детали (табл. 23).

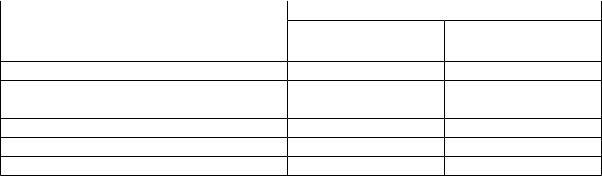

Таблица 25 – Исходные данные, $

Показатели |

Себестоимость изготовления |

||

Всего на |

Затраты на |

||

|

10,000 деталей |

1 деталь |

|

Основные материалы |

10 000 |

1 |

|

Заработная плата производственных |

80 000 |

8,0 |

|

рабочих |

|||

|

|

||

Переменные ОПР |

50 000 |

5,0 |

|

Постоянные ОПР |

60 000 |

6,0 |

|

Всего затрат |

200 000 |

20,0 |

|

Поступило предложение покупать эту деталь за $19, а не производить ее. На первый взгляд компания должна выбрать вариант покупки, т. к. это обойдется ей дешевле на $1 за одну деталь. Для принятия решения следует проанализировать всю релевантную информацию.

Допустим, что из $60 000 постоянных общепроизводственных расходов $30 000 представляют расходы, которых нельзя избежать независимо от того, какое решение будет принято. Это амортизация оборудования, налоги на имущество, страховые выплаты, заработная плата управленческого персонала цеха и др. Т. е. $30 000 постоянных

125

общепроизводственных расходов ($3 в среднем на одну деталь) являются нерелевантными. Даже если деталь будет покупаться, постоянные расходы в сумме $30 000 все равно останутся (табл. 24).

Таблица 26

126