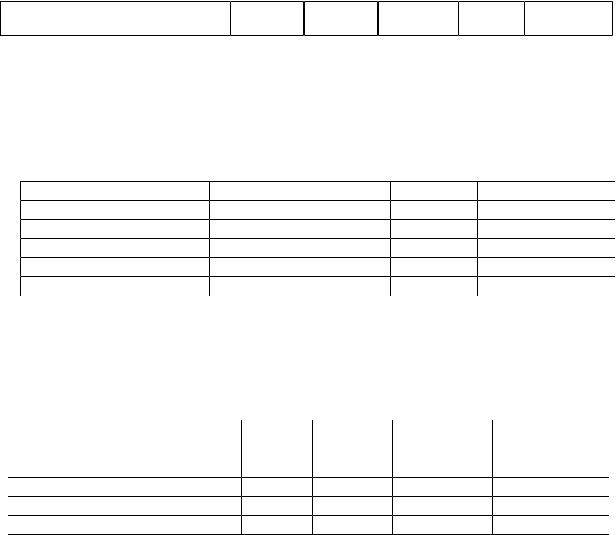

Чистая прибыль |

25– |

15–5=10 35–20=15 5–10=-5 80–50=30 |

|

15=10 |

|||

|

|

Как показал анализ, в целом фирма работает прибыльно, но более подробный анализ ассортимента указал на то, что продажа дынь убыточна.

Рассмотрим два варианта оптимизации структуры продаж: исключение из продаж дынь и увеличение объема продаж бананов на 20 %.

Составим отчет о прибыли без учета дынь (табл. 11). Таблица 12 - Отчет о прибыли без учета дынь, грн

Показатель |

Кокосы |

Ананасы |

Бананы |

Дыни |

Всего |

Выручка |

40 |

40 |

100 |

0 |

180 |

Переменные затраты |

15 |

25 |

65 |

0 |

105 |

Маржинальный доход |

25 |

15 |

35 |

0 |

75 |

Постоянные затраты |

– |

– |

– |

– |

50 |

Прибыль |

– |

– |

– |

– |

25 |

Прекращение продаж дынь привело к сокращению общей прибыли до 25 тыс. грн.

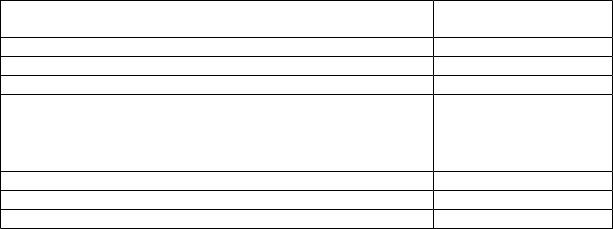

Составим отчет о прибыли с увеличением объема продаж бананов на 20 % (табл. 12, грн).

Таблица 13 – Отчет о прибыли с увеличением объема продаж бананов, грн

Показатель |

Кокосы |

Ананасы |

Бананы |

Дыни |

Всего: |

Выручка |

40 |

40 |

100×1,2=120 |

20 |

220 |

Переменные затраты |

15 |

25 |

65×1,2=78 |

15 |

133 |

Маржинальный доход |

25 |

15 |

120–78=42 |

5 |

87 |

Постоянные затраты |

– |

– |

– |

– |

50 |

Прибыль |

– |

– |

– |

– |

37 |

Очевидно, что это мероприятие выгодно магазину, т.к. это увеличит общую прибыль до 37 тыс. грн.

7.2 Анализ затрат на производство

Применение метода прямого отнесения затрат на себестоимость целесообразно только тогда, когда реальные условия производства таковы, что постоянные накладные расходы могут возмещаться (и фактически возмещаются) в ценах, установленных для конкретного базового количества производимых и продаваемых изделий, а установление цен на базе прямых затрат происходит только для дополнительного количества изделий.

Таким образом, метод прямого отнесения затрат можно с уверенностью применять при установлении цен только тогда, когда есть неиспользованные резервы производственных мощностей и когда все постоянные накладные расходы возмещаются в ценах, установленных в зависимости от текущего объема производства.

112

Пример. Затраты на изготовление программы выпуска в размере 5000 штук и на одно изделие представлены в таблице 13.

Таблица 14 – Исходные данные

Показатель |

В расчете на |

В расчете на единицу |

|

5000 штук, тыс. д. е. |

продукции, д. е. |

||

|

|||

Прямые затраты на материалы |

10 |

2,0 |

|

Прямые затраты на рабочую силу |

2 |

0,4 |

|

Прямые накладные расходы |

3 |

0,6 |

|

Итого основных затрат |

15 |

3,0 |

|

Переменные накладные расходы |

4 |

0,8 |

|

Итого прямых затрат |

19 |

3,8 |

|

Постоянные накладные расходы |

6 |

1,2 |

|

Полные затраты (себестоимость) |

25 |

5,0 |

|

Прибыль |

5 |

1,0 |

|

Продажная цена |

30 |

6,0 |

113