Таким образом, в проблеме специального заказа все переменные затраты являются, как правило, релевантными, а постоянные производственные затраты и все коммерческие и общие и управленческие расходы нерелевантными, что мы и видели в данном примере.

7.5 Решения относительно выбора оптимальной технологии производства продукции

Принятие решения о выборе оптимальной технологии производства продукции осуществляют в том случае, когда разные технологии обеспечивают разные уровни материало-, трудо- и фондоемкости производства.

Проводимый анализ для выбора наиболее оптимального варианта решения предусматривает:

1)определение маржинального дохода и суммы прибыли по каждому варианту;

2)расчет критического объема производства и реализации

продукции;

3)определение объема реализации, при котором разные технологии обеспечивают одинаковую прибыль.

Пример. Компания «Дельта» хочет начать производство новой продукции, которая может изготавливаться или капиталоемким, или трудоемким способом, что не влияет на качество продукции (табл. 20).

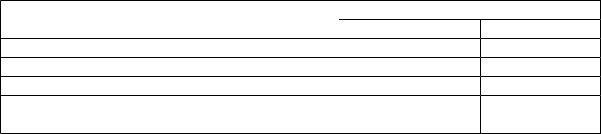

Таблица 22 – Данные о производственных затратах разными способами

Производственные затраты, грн |

Способ |

|

|

Капиталоемкий |

Трудоемкий |

||

|

|||

Сырье |

5 |

5,6 |

|

Прямые трудовые затраты |

6 |

7,2 |

|

Переменные общепроизводственные расходы |

3 |

4,8 |

Дополнительные прямые постоянные |

2 440 000 |

1 320 000 |

|

производственные затраты |

|||

|

|

Отдел исследования рынка предлагает установить цену реализации 30 грн. за единицу. Предполагают, что коммерческие расходы за год составят 500 000 грн. + 2 грн. на каждую реализованную единицу независимо от способа производства.

Рассчитайте количество единиц реализации продукции за год в критической точке (точке безубыточности), объем производства продукции, когда не будет различий в способах производства.

Решение

1 Определим основные экономические показатели для обеих технологий:

Переменные затраты: 5 + 6 + 3 + 2 = 16

122