Титов В.В. - Современные проблемы менеджмента

.pdfТаблица 12

Результаты расчетов

|

|

Решение по |

Решение по |

Относитель- |

Технико-экономические показа- |

|||||||

|

|

линейной |

нелинейной |

ное изменение |

тели |

|

|

|

||||

|

|

модели |

|

модели |

|

параметров |

|

|

|

|

||

k |

Nk |

xk |

|

nk |

xk |

nk |

αx |

αn |

Обо- |

Для |

Для |

α |

|

|

|

|

|

|

|

|

|

зна- |

лин. |

нелин. |

|

|

|

|

|

|

|

|

|

|

чения |

модели |

модели |

|

1 |

9 |

751,4 |

|

6,9 |

800,6 |

11 |

1,065 |

1,593 |

V |

2 630,8 |

2 683,5 |

1,02 |

2 |

8,5 |

400,5 |

|

5,5 |

399,5 |

9,5 |

0,997 |

1,707 |

Z1 |

1 802,4 |

1 833,2 |

1,017 |

3 |

7,6 |

598,9 |

|

5 |

596 |

8 |

0,955 |

1,595 |

Z2 |

16,9 |

21,7 |

1,282 |

4 |

6,7 |

169,9 |

|

3,9 |

172,4 |

8,6 |

1,015 |

2,176 |

Z3 |

4,3 |

6,3 |

1,475 |

5 |

6,2 |

514,9 |

|

4,2 |

534,9 |

7,8 |

1,039 |

1,852 |

X2 |

1 791,3 |

1 820,4 |

1,016 |

6 |

5,3 |

317,4 |

|

3,1 |

318,2 |

5,9 |

1,002 |

1,903 |

Z |

1 807,6 |

1 838,2 |

1,017 |

7 |

4,2 |

202,1 |

|

2,2 |

205,1 |

4,3 |

1,015 |

1,912 |

V–Z |

823,2 |

845,3 |

1,027 |

8 |

2,9 |

169,9 |

|

1,7 |

172,4 |

2,3 |

1,015 |

1,313 |

Z/V |

0,6871 |

0,685 |

0,997 |

9 |

2,5 |

124 |

|

1,46 |

125,9 |

2 |

1,015 |

1,387 |

H |

51 |

67,3 |

1,318 |

Повышение эффективности работы предприятия с сезонным характером производства на основе согласования управления оборотным капиталом и производством

Другой пример использования стратегий управления запасами и планирования производства рассмотрим на конкретном примере работы производства одного из заводов сельскохозяйственного машиностроения [60].

В настоящее время возможности многих предприятий определяют не их мощности, а трудовые ресурсы (из-за потери высококвалифицированных кадров). Трудности возникают при значительных колебаниях спроса на продукцию в течение года, а также при превышении спроса возможностей предприятия в отдельные периоды. В этом случае может быть использована стратегия создания запасов готовой продукции (в периоды, когда мощности недогружены и трудовые ресурсы не используются в полной мере) до времени превышения сезонного спроса на продукцию возможностей предприятия. При этом предполагается, что годовой баланс спроса и возможностей предприятия обеспечен. В этом случае следует предусмотреть выпуск части продукции с опережением. Финансовые расходы связаны с временным возрастанием оборотных активов.

Неравномерный |

выпуск продукции увеличивает не |

только незавершенное |

|

производство, но |

и запасы материальных ресурсов |

и |

готовой продукции. |

С этим связаны и дополнительные потери в производстве |

– сверхурочные ра- |

||

боты, простои и др. Поэтому с экономической точки зрения подобная задача может ставиться как комплексная задача объемно-календарного и техникоэкономического и финансового планирования. Она вполне может быть реализована в практике планирования на промышленных предприятиях.

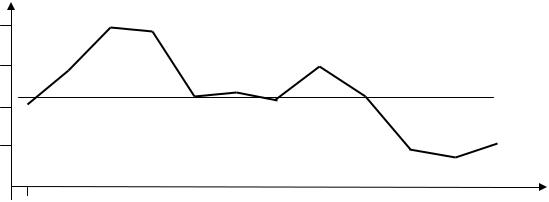

Рассмотрим проблему управления производством на реальном примере, отражающем влияние сезонности спроса на результаты работы предприятия. В табл. 13 и на рис. 18 показан выпуск по месяцам года техники, обеспечиваю-

80

щей предпосевную обработку почвы на одном из предприятий сельскохозяйственного машиностроения.

Из данных табл. 13 видно, что выпуск товарной сельскохозяйственной техники и производственные затраты в весенний период значительно отличаются от объемов производства и затрат в зимние периоды. На рис. 18 показаны изменения производственных затрат по месяцам года, связанных с товарным выпуском продукции, изменением стоимости незавершенного производства (НЗП) на начало-конец месяца.

Такие колебания затрат, определяемые спросом на продукцию, приводят к неравномерной загрузке мощностей, использованию рабочих (простои или сверхурочные), а следовательно, и к дополнительным затратам. Необходимо реализовать стратегию постоянного (или равномерно нарастающего) объема производства и численности работающих при определенных колебаниях спроса. Постоянная занятость, ритмичность способствует достижению максимальной эффективности производства (при определенном временном увеличении уровня незавершенного производства и запасов готовой продукции). При такой стратегии достигается и максимальная производительность труда.

Таблица 13

Производственная себестоимость проданной товарной продукции (сельскохозяйственной техники) по месяцам года, млн руб.

Месяцы года |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Себестоимость |

8,05 |

14,3 |

16,8 |

18,07 |

13,9 |

11,9 |

10 |

15,9 |

10,1 |

6,4 |

6,25 |

3,28 |

|

проданной |

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты |

на |

11,2 |

14,26 |

19,63 |

18,85 |

12,8 |

12,9 |

9,91 |

14,95 |

11,2 |

5,1 |

3,85 |

4,85 |

выпуск с |

уче- |

|

|

|

|

|

|

|

|

|

|

|

|

том запасов |

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты на товарный выпуск и изменение НЗП, млн руб.

15

Средний уровень затрат (11,6)

1 |

|

2 |

|

3 |

|

4 |

|

5 |

|

6 |

|

7 |

|

8 |

|

9 |

|

10 |

|

11 |

|

12 месяцы |

|

|

|

|

|

|

|

|

|

|

|

Рис. 18. Стоимость производственных затрат выпуска продукции и изменения НЗП по месяцам года

Следует также отметить, что реализовать стратегию изменения численности основных производственных рабочих в соответствии с колебаниями сезонного спроса на выпускаемую продукцию довольно трудно. Эффект от экономии

81

заработной платы не перекрывает потери от текучести кадров, а в весенний период, когда спрос на продукцию максимален, возможности предприятия не обеспечивают должного уровня продаж, и оно несет существенные потери. Значительное снижение объемов производства в зимний период приводит к уменьшению оплаты труда и текучести кадров. Поэтому когда спрос на продукцию резко возрастает и превышает возможности предприятия на 20–30 %, то трудно организовать дополнительный выпуск сельскохозяйственной техники из-за дефицита высококвалифицированных рабочих.

Здесь рассматривается именно такая ситуация. За основу возьмем данные, приведенные в табл. 13. Объем продаж указанной техники за год составил 155,3 млн руб., ее производственная себестоимость – 134,9 млн руб., в том числе 19,3 млн руб. (14,2 %) – переменные накладные расходы, связанные с эксплуатацией оборудования, 10,3 млн руб. – постоянные цеховые расходы. Полная себестоимость проданной продукции – 152,4 млн руб., в том числе 15,5 млн руб. – управленческие расходы и 2 млн руб. – коммерческие расходы (их будем считать также постоянными накладными расходами). Прибыль от продаж – 2,9 млн руб., рентабельность продаж – 1,87 %. Из-за отсутствия должного управления производством и запасами предприятие могло бы продать еще 30 млн руб. товарной продукции в периоды февраль-май, август. Увеличение продаж составило бы 19,3 %, что позволило бы увеличить прибыль от продаж на 0,56 млн руб., если исходить из того, что затраты на рубль товарной продукции сохранились бы на прежнем уровне. Однако рентабельность продаж по маржинальному доходу (прибыль плюс постоянные цеховые и общезаводские управленческие расходы, отнесенные к объему продаж) рассматриваемой продукции составляет 18,5 %. Следовательно, при увеличении объемов продаж на 30 млн руб. прибыль может возрасти на 5,5 млн руб. Эта величина складывается из прибыли (0,56) и экономии на постоянных накладных расходах (10,3 + 15,5)х0,193. Таким образом, положительная часть экономического эффекта от увеличении продаж продукции может составить 5,5 млн руб.

Как уже отмечалось, здесь рассматривается ситуация выравнивания объемов производства по месяцам года, что при неравномерном сезонном спросе приведет к созданию запасов. Поэтому далее следует дать оценку финансовых затрат содержания таких запасов готовой продукции. Решение данной задачи представим в табл. 14.

Итак, годовой объем продаж должен составить 185,3 млн руб., среднемесячный bτ – 15,44 млн руб., τ – месяц года. В первой строке табл. 14 показан равномерно нарастающий по месяцам года объем выпуска товарной продукции Вτ. Во второй строке таблицы даны объемы продаж по месяцам года – dτ, а в третьей – Dτ, спрос на продукцию (предполагается, что объем продаж равен спросу) нарастающим итогом за τ месяцев. В четвертой строке зафиксирован уровень запасов zτ готовой продукции по месяцам года, который должен обеспечить соответствующий объем продаж продукции:

Bτ – zτ + zo = Dτ , zo → min, τ = 1, 2, …, 12,

где zτ – превышение товарного выпуска продукции и запасов объемов продаж нарастающим итогом к концу месяца τ;

82

zo – переходящий минимальный уровень запасов готовой продукции с предыдущего года.

Таблица 14

Согласование объемов производства, продаж и запасов готовой продукции по месяцам года, млн руб.

Показа- |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

тели |

|

|

|

|

|

|

|

|

|

|

|

|

Вτ |

15,44 |

30,88 |

46,32 |

61,76 |

77,2 |

92,64 |

108,08 |

123,52 |

138,96 |

154,4 |

169,84 |

185,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

dτ |

9,26 |

20,45 |

27,32 |

30,78 |

20,56 |

13,68 |

11,5 |

22,28 |

11,61 |

6,9 |

7,19 |

3,77 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Dτ |

9,26 |

29,71 |

57,030 |

87,810 |

108,37 |

122,05 |

133,55 |

155,83 |

167,44 |

174,34 |

181,53 |

185,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Вτ - Dτ |

6,18 |

1,17 |

-10,71 |

-26,05 |

-31,17 |

-29,41 |

-25,47 |

-32,31 |

-28,48 |

-19,94 |

-11,69 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

zτ |

38,49 |

33,48 |

21,6 |

6,26 |

1,14 |

2,9 |

6,84 |

0 |

3,83 |

12,37 |

20,62 |

32,31 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Для того чтобы рассчитать минимальное значение zo, необходимо опреде-

лить разность по |

месяцам |

года, |

что и представлено в четвертой строке |

табл. 14. Так как Bτ |

– Dτ = zτ |

– zo, то максимальное отрицательное значение |

|

Bτ – Dτ и будет определять величину |

zo. Отсюда zo = 32,31 млн руб. Это бо- |

||

лее чем двухмесячный выпуск товарной продукции. Такой запас готовой продукции должен быть создан перед началом планового периода, что позволило бы ритмично работать в течение года. В пятой строке представлены значения zτ. Они показывают, что максимальный запас готовой продукции создается в начале года, а в среднем за год он невелик – 14,99 млн руб., т. е. меньше среднемесячного уровня производства товарной продукции. Следовательно, финансовые затраты на создание временного запаса готовой продукции для предприятия не будут обременительными. Если использовать краткосрочный кредит под 14 % годовых (вместе с затратами по обслуживанию кредита), то это составит 2,1 млн руб. в год. Общий экономический эффект от реализации указанного варианта организации производства и управления запасами может составить 3,4 млн руб. в год.

Однако решение задачи, представленное в табл. 14, указывает на то, что необходимо иметь данные о прогнозном спросе и объемах продаж как минимум на полтора-два года. Это связано с тем, что следует согласовывать переходящие объемы уровня запасов готовой продукции из текущего года в плановый.

В настоящее время уже многие заводы начинают использовать подобную стратегию управления запасами. Так, на ВАЗе в зимний период создавался запас готовых автомобилей до 80 тыс. шт. (это примерно 10 % мощности завода),

а в летний период все эти запасы продавались. |

|

|

Таким образом, с экономической |

точки зрения подобная задача может |

|

ставиться как комплексная задача |

объемно-календарного |

и технико- |

экономического планирования производства и управления запасами. Решение такой задачи обеспечивает получение дополнительного экономического эффекта, равномерные трудоемкость работ и загрузку мощностей по месяцам года, увеличение оплаты труда и производительности, стабилизацию уровня незавершенного производства. При такой организации производства упрощается

83

процесс оперативного управления им. Из-за наличия дополнительных запасов готовой продукции уменьшается риск невыполнения договорных обязательств.

Управление дебиторской задолженностью

Дебиторская задолженность – это долг покупателей за полученную ими продукцию. Это, как правило, значительная доля оборотных активов предприятия. Для потребителя продукции – это коммерческий кредит. Следовательно, в условиях рынка необходимо иметь гибкую кредитную политику. Важным элементом ее становится оптимизация торговых скидок.

Рассмотрим пример использования такой политики. Пусть V – объем продаж, 3 месяца – срок инкассации. Дебиторская задолженность – 0,25V. Предположим, что половина покупателей согласилась уменьшить срок инкассации на 1 месяц, но при условии снижения цены на продукцию. Какова может быть величина скидки, при которой само предприятие не понесет убытков? Пусть х – доля скидки с цены продукции предприятия. Потери предприятия – ххV / 2, изменение дебиторской задолженности – на величину (0,25 – (0,25 + 0,167) / 2)V = = 0,0415 V, эффект от сокращения задолженности: 0,15х0,0415V = 0,006225 V. Здесь 0,15 – процентная ставка краткосрочного кредита. Тогда ххV / 2 ≤ ≤ 0,006225V, х ≤ 0,01245, т. е. снижение цены не должно быть больше 1,24 %. Если при этом возрастет и объем продаж, то из-за экономии на условнопостоянных затратах скидка с цены может быть и более значительной.

Вся эта организационно-экономическая ситуация может быть учтена и в модели оптимизации. Рассмотрим следующие три ситуации, представленные в табл. 15, которые последовательно будут учтены в расчетах с помощью модели.

|

|

|

Таблица 15 |

|

Варианты изменения факторов процесса реализации продукции |

|

|||

|

|

|

|

|

Мероприятия |

Изменение показателей, % |

|

||

Снижение цены |

5 |

7 |

|

10 |

Увеличение спроса |

6 |

7 |

|

8 |

Сокращение дебиторской задолженности |

4 |

5 |

|

7 |

Значение ЧДД в тыс. руб. |

9139 |

7781 |

|

5485 |

Как видим, снижение (увеличение) цен, спроса, уровня дебиторской задолженности существенным образом влияет на экономику предприятия. Моделирование же деятельности предприятия позволяет любой прогнозной ситуации поставить в соответствие экономическое положение предприятия. Подобное направление исследований, как интерактивное планирование на основе диалоговых систем оптимизации, в свое время активно развивалось в АСУ «Сигма» [53]. Таким образом, экономическое управление предприятием с использованием системной модели его функционирования поднимается на существенно более высокий и качественный уровень.

Во многих случаях кредитная политика связана не только со скидками в цене, но и увеличением объемов продаж. Рассмотрим пример, представленный в табл. 16. При увеличении объемов продаж растут потери от сомнительных долгов, от скидок с цен. Однако при значительном росте прибыли можно вы-

84

брать и такие варианты деятельности предприятия. Так, в рассматриваемом примере второй вариант является наиболее предпочтительным.

Пусть уровень дебиторской задолженности составляет 10 % от объема продаж. Тогда при 15 %-й ставке за кредит в первом варианте относительно базового будет еще эффект от сокращения уровня дебиторской задолженности в размере 7,5х0,15 = 1,125 ед. Во втором варианте финансовые затраты возрастут на величину 5х0,15 = 0,75 ед., в третьем – на 7х0,15 = 1,05 ед. Как видим, с учетом финансовых затрат второй вариант деятельности предприятия остается приоритетным.

Элементами управления дебиторской задолженностью являются ее уступка кредитору (цессия), или продажа факторинговой компании. При цессии кредитор предоставляет ссуду, например в размере 75 % от стоимости задолженности, при этом заемщиком подписывается вексель и договор о предоставлении обеспечения. При цессии дебиторской задолженности фирма сохраняет право собственника на дебиторскую задолженность.

Таблица 16

Показатели деятельности предприятия при различных вариантах кредитной политики [79]

|

Показатели |

Варианты кредитной политики |

|||

|

|

Базовый |

1 |

2 |

3 |

1 |

Объем продаж |

250 |

175 |

300 |

320 |

2 |

Себестоимость продукции |

150 |

110 |

160 |

170 |

3 |

Валовая прибыль |

160 |

65 |

140 |

150 |

4 |

Административные расходы |

10 |

5 |

15 |

25 |

5 |

Сомнительные долги, % |

2,4 |

|

2 |

4 |

6 |

Размер скидки, % |

|

|

2 |

2 |

7 |

Доля продукции со скидкой |

|

|

60 |

50 |

8 |

Потери на скидки |

|

|

3,6 |

3,2 |

9 |

Потери от безнадежных долгов |

6 |

|

6 |

12,8 |

10 |

Прибыль до уплаты налогов |

84 |

60 |

115,4 |

109 |

Другим методом финансирования дебиторской задолженности является факторинг. Факторинговая компания покупает счета фирмы. За риск и обслуживание кредиторской задолженности факторинговая компания получает комиссионные. Фирма может под проценты взять у компании ссуду в счет будущих поступлений.

Оптимизация управления оборотным капиталом как основа роста рыночной стоимости предприятия

Развитие российской промышленности идет достаточно успешно. Однако по-прежнему около 30–35 % предприятий убыточны. Во многих случаях продукция подобных предприятий неконкурентоспособна. Таким предприятиям следует вести разработки по созданию новой продукции, расширять ее номенклатуру, увеличивая тем самым объемы продаж. Финансовое же положение данных предприятий не позволяет в полной мере проводить такую работу. По-

85

добное положение особенно характерно для предприятий сельскохозяйственного машиностроения. Существенно влияет на себестоимость продукции сезонность ее спроса. Отсутствие должного уровня рентабельности продаж снижает финансовую устойчивость предприятия, нарушает своевременное пополнение оборотного капитала, а достаточно высокий уровень использования краткосрочных кредитов приводит к дополнительным финансовым затратам, что еще в большей степени ухудшает инвестиционные возможности предприятия по созданию и внедрению новой продукции в производство, увеличению объемов продаж.

Поэтому ставится задача повышения эффективности производства, максимизации стоимости компании на основе реализации различных направлений развития предприятия. Решение такой многовариантной задачи без модели оптимизации не осуществить. За основу была взята модель оптимизации функционирования и развития предприятия, построенная на базе системного представления воспроизводственного процесса [69]. Это позволяет более качественно отразить процессы как стратегического, так и тактического управления. Тогда те нововведения, которые составят основу предлагаемых изменений (в том числе и с точки зрения управления оборотным капиталом, принятия решений), повлияют и на расчеты по модели, что позволит оценить эффективность рассматриваемых нововведений с системных позиций.

Поскольку здесь поставлена задача согласования управления производством и оборотными активами предприятия с точки зрения повышения эффективности его деятельности, то в модели воспроизводственный процесс должен быть отражен достаточно точно. Особенно это касается участия в этом процессе оборотного капитала. Коротко представим методическую сторону построения модели, доработанную с учетом условий деятельности одного из предприятий корпорации «Сибагромаш» на пятилетний период.

В модели функция цели может принимать значение одного из нескольких критериальных ограничений, например: максимум объема реализации, чистой прибыли, остатка чистой прибыли (чистая прибыль минус прирост оборотного капитала, профинансированного из прибыли), чистого дисконтированного дохода (ЧДД).

По продукции рассчитывается объем продаж в стоимостной форме на основе объемов продаж по изделиям в натуральном измерении, ценах предприятия и заданной прогнозной инфляции по годам планирования. Фиксируется уровень прямых затрат в целом на объем продаж с учетом инфляции. Выделяются расходы основной заработной платы на объем продаж.

Объем реализации продукции по годам формируется на основе трех величин: дебиторской задолженности предыдущего года, объема продаж планового года минус дебиторская задолженность на последующий год. Дебиторская задолженность определяется относительно годового уровня продаж. Для рассматриваемого предприятия она составляет 18 %.

Затраты на проданную продукцию складываются из прямых затрат, постоянных и переменных накладных расходов. Если расчет прямых затрат при наличии нормативной базы не представляет трудностей, то определение

86

накладных расходов требует специальной подготовки. В модели накладные расходы определяются на основе экономико-статистического моделирования, представленного в п. 2.6.3. Построение указанного регрессионного уравнения позволило определить параметр b = 0,212 удельных переменных накладных расходов на рубль проданной продукции.

При заданном (фактическом) уровне накладных расходов в базовом году прогнозный расчет их в последующих годах уже не представлял труда. Амортизационные отчисления входят в постоянные накладные расходы, а их прирост рассчитывается в модели при увеличении основных средств. Уровень прочих доходов и расходов задается в исходной информации, проценты за кредит рассчитываются в модели.

Прибыль от реализации определяется объемом реализации за минусом затрат, которые приходятся на дебиторскую задолженность от продаж за предыдущий период, на продажи планируемого периода за минусом стоимости продаж, по которым не поступили платежи в этом же периоде. Нераспределенная чистая прибыль ЧПt определяется для года t с учетом налога на прибыль и выплаты дивидендов из чистой прибыли.

По новой продукции, кроме цен и затрат, на производство фиксируются: год начала освоения продукции, инвестиции по годам, спрос по годам. В модели предусматривается сдвиг во времени начала освоения новой продукции при отсутствии необходимых финансовых ресурсов. В модели запуск новой продукции рассматривается как реализация инвестиционного проекта. Для этого используются целочисленные переменные.

Более подробно рассмотрим использование в модели оборотного капитала. Уровень оборотных активов может определяться на основе фактических данных за базовый 2002 год. В расчетах применяются фактические данные относительно разных переменных – объема продаж, себестоимости проданной продукции.

Так, уровень оборотных активов Gоба, t можно определить следующим образом:

Gоба, t = wзап Сt + wдз Тt,

где wзап – уровень (принятый в расчетах в размере 0,2078) запасов относительно себестоимости годовой проданной продукции;

wдз – уровень (принятый в расчетах в размере 0,1819) дебиторской задолженности к объему продаж.

Уровень (принятый в расчетах в размере 0,238) кредиторской задолженности Gкз, t = wкз Сt фиксируется как доля затрат wкз на товарный выпуск проданной продукции. Отсюда прирост оборотного капитала Gt в году t определяется из следующего соотношения:

Gоба, t – Gоба, t – 1 – Gкз, t + Gкз, t – 1 – Gt 0.

Как видим, часть прироста оборотных средств финансируется за счет прироста кредиторской задолженности. Это очень выгодно для предприятия – используется беспроцентный коммерческий кредит.

Прирост оборотного капитала финансируется также из чистой прибыли (устойчивый прирост) и за счет краткосрочного кредита:

87

Ккк, t – Ккк, t – 1 + Поба, t = Gt,

где Ккк, t – величина краткосрочного кредита, используемого для финансирования прироста оборотного капитала в году t;

Ккк, t – 1 – величина возврата краткосрочного кредита из чистой прибыли. Оставшаяся часть чистой прибыли ЧПост, t, ЧПt – Поба, t, как хозяйственный

результат предприятия, определяет инвестиционный поток на предприятии, а следовательно – его финансово-экономическое и производственное развитие. На инвестиции направляется и часть амортизационных отчислений. Изменение стоимости основных средств определяется величиной инвестиций из прибыли, направляемых на развитие производства.

Инвестиционные решения на предприятии затрагивают и соответствующий рост мощностей под выпуск новой продукции (инвестиционные проекты рассматриваются как комплексные решения).

Для каждого года в модели формируется агрегированный бухгалтерский баланс (по четырем основным разделам, из-за отсутствия крупных инвестиций долгосрочные обязательства равны нулю). На начало 2002 г. такой баланс был задан по фактическим данным.

Наличие в модели основных параметров бухгалтерского баланса позволяет рассчитать в динамике такие показатели, как коэффициенты ликвидности, рентабельности активов и др. Подобные показатели могут быть выбраны и в качестве локальных критериев оптимизации.

Таким образом, была поставлена динамическая оптимизационная задача формирования прогноза развития предприятия на пятилетку, в которой расчеты ведутся по годам с передачей нужной информации из предыдущего года в последующий.

Решение представленной задачи планирования деятельности предприятия на перспективу можно рассматривать как оптимизацию техникоэкономического и финансового планирования, анализа финансовоэкономического состояния предприятия в динамике, в том числе и использования оборотного капитала. При этом оптимизационная задача позволяет оценить эффективность не только инвестиционных проектов, нововведений, но и любых других организационно-технических мероприятий, направленных на изменения технико-экономических и финансовых показателей. В нашем случае это управление оборотными активами, влияние процесс на эффективность деятельности предприятия.

Итак, с помощью поставленной оптимизационной модели сначала представим анализ плана деятельности предприятия на пятилетний период, который частично составлен на самом предприятии. Решение оптимизационной задачи на максимум объема реализации продукции, представленное в табл. 17, частично совпадает с заводским планом, так как оптимизационное решение ограничено тем же спросом на продукцию по годам, задан тот же перечень инвестиционных проектов. Однако полученное решение имеет и более полный набор показателей, прогнозный баланс, двойственные оценки ограничений, которые можно будет сравнивать с другими оптимизационными решениями.

Критерий оптимизации, максимум объема продаж и реализации товарной

88

продукции, является одним из основных на предприятиях. Решение, представленное в табл. 17, наилучшее с точки зрения максимальной реализации продукции, так как в план продаж включен весь ассортимент продукции на уровне прогнозного спроса, включая и новую продукцию (11 позиций). Казалось бы, рост объемов реализации продукции более чем в 2,3 раза должен обеспечить существенное повышение эффективности производства. Однако операционный рычаг эффекта не дает, снижаются рентабельности продаж и активов по чистой прибыли, коэффициенты ликвидности (хотя величина чистого рабочего капитала растет), автономии и др. Финансовая устойчивость предприятия при реализации такого плана существенно снизится.

Элементами управления дебиторской задолженностью являются ее уступка кредитору (цессия), или продажа факторинговой компании. При цессии кредитор предоставляет ссуду, например в размере 75 % от стоимости задолженности, при этом заемщиком подписывается вексель и договор о предоставлении обеспечения. При цессии дебиторской задолженности фирма сохраняет право собственника на дебиторскую задолженность.

Таблица 17

Решение на максимум объема реализации товарной продукции

Показатели в млн руб., |

Оптимизационное решение на максимум |

|

||||

коэффициенты |

объема реализации товарной продукции |

|

||||

|

2002 |

2003 |

2004 |

2005 |

|

2006 |

Объем продаж (отгрузки) |

77,34 |

95,57 |

115,83 |

140,06 |

|

168,69 |

Объем реализации |

69,49 |

92,3 |

112,18 |

135,7 |

|

163,53 |

Чистая прибыль |

4,015 |

1,915 |

1,118 |

1,429 |

|

2,262 |

Рентабельность реализованной продукции |

0,058 |

0,021 |

0,01 |

0,0105 |

|

0,0138 |

по чистой прибыли |

|

|

|

|

|

|

Рентабельность активов (по чистой прибыли) |

0,112 |

0,042 |

0,0205 |

0,0223 |

|

0,03 |

Коэффициент текущей ликвидности |

1,155 |

1,163 |

1,129 |

1,1307 |

|

1,141 |

Чистый рабочий капитал |

3,49 |

4,97 |

4,97 |

6,069 |

|

7,811 |

Коэффициент обеспеченности собственными |

0,134 |

0,14 |

0,114 |

0,1156 |

|

0,1237 |

оборотными средствами |

|

|

|

|

|

|

Прирост оборотных активов |

10,89 |

9,464 |

7,883 |

9,073 |

|

10,619 |

Прирост оборотного капитала, финансируемый из при- |

5,65 |

3,377 |

2,997 |

3,58 |

|

4,255 |

были и за счет краткосрочного кредита |

|

|

|

|

|

|

Коэффициент автономии |

0,368 |

0,33 |

0,296 |

0,275 |

|

0,264 |

Коэффициент общей оборачиваемости капитала |

1,946 |

2,023 |

2,054 |

2,119 |

|

2,175 |

Коэффициент оборачиваемости оборотных активов |

2,666 |

2,598 |

2,584 |

2,585 |

|

2,591 |

Общая задолженность / активы |

0,632 |

0,67 |

0,704 |

0,725 |

|

0,736 |

Внеоборотные активы |

9,65 |

10,09 |

11,207 |

11,536 |

|

12,056 |

Оборотные активы |

26,06 |

35,53 |

43,412 |

52,491 |

|

63,111 |

Капитал и резервы |

13,14 |

15,06 |

16,176 |

17,605 |

|

19,867 |

Краткосрочный кредит |

7,19 |

9,096 |

12,093 |

14,573 |

|

17,097 |

Краткосрочные обязательства |

22,57 |

30,56 |

38,443 |

46,422 |

|

55,3 |

Активы |

35,71 |

45,62 |

54,619 |

64,027 |

|

75,167 |

ЧДД нарастающим итогом |

-1,882 |

-3,54 |

-5,281 |

-6,371 |

|

-7,253 |

Ситуация объясняется тем, что на предприятии нерационально действует система управления оборотными активами. Как показано в табл. 17, прирост оборотных активов при указанном росте продаж должен был расти на 10 млн руб. ежегодно. В то же время планируемая чистая прибыль могла составить только 10,7 млн руб. за пять лет. В этом случае предприятию пришлось бы ак-

89