Титов В.В. - Современные проблемы менеджмента

.pdft = 1, 2, …, t*, = t – + 1, = tj, tj +1, …,

где N – налог на прибыль, отсюда (1 – N) рt – чистая прибыль.

Следующая система ограничений связана с обеспечением баланса по финансированию реализации проектов, баланса денежных потоков – в любом периоде t приток денежных средств должен быть не меньше оттока:

( Ej + еj – аj )Yj – Ккк, t + Ккк, t – 1 – Кк, t + Кк, t – 1 – (1 – N) рt + Рt – Рt – 1 = 0, j J

t = 1, 2, …, t*, = t – + 1, = tj, tj +1, …,

где Рt – остатки чистой прибыли нарастающим итогом.

В модели имитируется использование долгосрочного кредита по годам – кредит берется на год, в следующем году выплачиваются проценты, если же снова есть потребность в кредите, то следующий кредит берется так же на год и т. д.

По планируемым периодам рассчитаем чистые денежные потоки:

– ( Ej + еj – аj )Yj + (1 – N) рt – ар сt + Х(-,t) – Х(+,t) = 0,

j J

t = 1, 2, …, t*, = t – + 1, = tj, tj +1, …,

где ар – норма прибыли, рентабельность активов корпорации; Х(-,t) – отрицательный денежный поток;

Х(+,t) – положительный денежный поток.

Если через dt = 1/(1 + ак)t – 1 обозначить коэффициенты дисконтирования, то чистый дисконтированный доход от реализации группы проектов можно рассчитать так:

ЧДД = dt (– Х(-,t) + Х(+,t)).

t

Ограничения по использованию кредитов:

Кк,1 D1, |

t = 1, |

Кк, t – Кк, t-1 – Dt 0, |

Dt Нt , t = 2, …, t*, |

где Нt – предельное значение взятия дополнительного долгосрочного кредита в периоде t в банке корпорации.

Функция цели: ЧДД → максимум.

Используя рассмотренную модель, представим решение задачи, в которой участвуют два инвестиционных проекта из п. 2.2. Исходные данные по ним представлены в табл. 2. Эти два проекта рассматриваются как группа инвестиционных проектов. Предполагается, что оба проекта могут быть реализованы, но за счет использования долгосрочного кредита под 20 % годовых. Представим решение задачи (с помощью программного обеспечения [70]):

ЗАДАЧА |

BPL2 |

24.05.2010 г. |

ЗНАЧЕНИЯ: |

Fint = |

0,489009E+01 |

N/п ИМЯ ST ЗНАЧЕНИЕ |

ЦЕНА |

НИЖ. ГРАНИЦА В. ГРАНИЦА |

100

--------------------------------------------------------------------------------------------------------

1 |

У11 |

INT |

1.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

2 |

У12 |

INT |

0.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

3 |

У21 |

INT |

1.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

4 |

У22 |

INT |

0.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

5 |

р1 |

|

0.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

6 |

р2 |

|

2.500000 |

0.000000 |

0.000000 |

0.100000E+22 |

7 |

р3 |

|

7.375000 |

0.000000 |

0.000000 |

0.100000E+22 |

8 |

р4 |

|

26.981250 |

0.000000 |

0.000000 |

0.100000E+22 |

9 |

р5 |

|

0.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

10 |

К1 |

|

40.000000 |

0.000000 |

0.000000 |

40.000000 |

11 |

К2 |

|

30.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

12 |

К3 |

|

17.500000 |

0.000000 |

0.000000 |

0.100000E+22 |

13 |

К4 |

|

0.125000 |

0.000000 |

0.000000 |

0.100000E+22 |

14 |

К5 |

|

0.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

15 |

П3 |

|

0.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

16 |

П4 |

|

36.856250 |

0.000000 |

0.000000 |

0.100000E+22 |

17 |

П5 |

|

36.856250 |

0.000000 |

0.000000 |

0.100000E+22 |

18 |

Д1 |

|

40.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

19 |

Д21 |

|

10.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

20 |

Д22 |

|

0.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

21 |

Д31 |

|

12.500000 |

0.000000 |

0.000000 |

0.100000E+22 |

22 |

Д32 |

|

0.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

23 |

Д41 |

|

17.375000 |

0.000000 |

0.000000 |

0.100000E+22 |

24 |

Д42 |

|

0.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

25 |

Д51 |

|

36.981250 |

0.000000 |

0.000000 |

0.100000E+22 |

26 |

Д52 |

|

0.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

27 |

Д61 |

|

0.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

28 |

Д62 |

|

0.000000 |

0.000000 |

0.000000 |

0.100000E+22 |

29 |

Д7 |

|

4.890088 |

1.000000 |

0.000000 |

0.100000E+22 |

Решение показывает, что оптимальный план реализации 2-х проектов предусматривает их запуск с первого периода (У11 = 1, У22 = 1). Значения р1, …, р5 отражают поток чистой прибыли по рассматриваемым периодам. Объем использования долгосрочного кредита по годам (К1, …, К5) – 40; 30; 17,5; 0,125 – велик относительно необходимого объема инвестиций – 40 ед. ЧДД – 4,89. На величину ЧДД существенно повлияла выплата процентов (20 % годовых) за кредит. Если провести расчет ЧДД по каждому из проектов отдельно, то ЧДД1 = 1,598, ЧДД2 = 0,116. Как видим, получается, что сумма ЧДД двух проектов при локальных расчетах существенно меньше ЧДД = Д7 проектов при их совместной реализации, т. е. возникает системный эффект за счет более рационального использования потока чистой прибыли и снижения объемов кредита по годам. Дело в том, что при реализации второго проекта в первый и второй годы возникают убытки (2 и 2,55 ед.), значения которых попадают в расчет ЧДД, увеличиваются использование кредитных ресурсов во времени и величина выплаты процентов. Если оба проекта могут реализовываться одновременно, то убытки нейтрализует прибыль от первого проекта и ЧДД существенно возрастает.

101

Таким образом, при реализация группы инвестиционных проектов возникает системный эффект, который увеличивает и эффективность проектов. Особенно он велик при учете взаимодействия проектов между собой не только через финансирование, но и в производственном процессе предприятия.

Эффективное использование моделей оптимизации покажем на другой важнейшей задаче стратегического управления – планировании реализации инвестиционного процесса на уровне ФПГ, корпорации. Трудности развития корпорации возникают, как правило, из-за отсутствия необходимых начальных объемов финансовых ресурсов, с помощью которых можно было бы осуществить диверсификацию производства, увеличить объем продаж и на этой основе выйти на устойчивый рост прибыли, рассчитаться с долгами. Диверсификация производства, переход к выпуску новых, более совершенных машин осуществляется на основе товарной, инновационной и инвестиционной стратегий. Однако в условиях сложного финансового положения корпорации реализация подобных программ затягивается. В такой ситуации необходима оптимизация принятия решений с точки зрения использования собственных средств, средств банка корпорации, инвестиций со стороны. Очень важно дать оценку эффективности программы, сроков возвратов кредитов. Существенным подспорьем для реализации такой программы может стать и системный эффект от реализации программы – это экономия на условно-постоянных расходах при росте объемов продаж в целом по корпорации; использование централизованных средств предприятий, имеющих прибыль, а также их прибыли на возвратной основе (и с оплатой процентов); вовлечение в оборот прибыли, которая будет получена от реализации инвестиционных проектов (инвестиционный процесс разнесен во времени). Решение такой сложной задачи вполне осуществимо на основе методов целочисленного программирования и при наличии программного обеспечения.

Проанализируем моделирование функционирования корпорации с учетом реализации группы инвестиционных проектов. Реализация нововведения может проводиться с начала фиксированного периода и с любого последующего. Учитываются инвестиционные возможности банка корпорации по годам, в котором процентная ставка меньше, чем по внешним кредитам. Другие источники финансирования: централизованные инвестиционные ресурсы всех предприятий; часть чистой прибыли предприятий, в которых внедряются нововведения (при этом учитывается и рост прибыли при увеличении объемов продаж новой продукции); чистая прибыль предприятий, направляемая ими на финансирование «чужих» проектов (через банк ФПГ), но при условии возвратности средств с процентами. Предусматривается использование долгосрочных внешних кредитов. Так как расчеты велись в постоянных ценах, то процентная ставка банка корпорации была зафиксирована на уровне нормы прибыли в 10 %, а для внешнего финансирования она с учетом риска составила 15 %.

Базой оптимизации становится чистый денежный поток, дисконтированный

102

к текущему периоду. Однако результаты расчетов, т. е. оценка эффективности проектов, могут быть разными. Они зависят от того, насколько системно будет представлено влияние проектов друг на друга, на развитие корпорации, на значения технико-экономических и финансовых показателей.

Для того чтобы показать количественное различие в оценках инвестиционных проектов, рассчитанных по разным методикам, представим те и другие расчеты.

Из группы проектов выберем один из них. Проект не самый эффективный. Так, если провести расчеты на основе оптимизационной модели с учетом взаимодействия (и с учетом системного эффекта от такого взаимодействия) только указанной группы из 20 инвестиционных проектов, то три из них не войдут в оптимальный план. Это значит, что их ЧДД отрицательны. Среди них и выбранный нами проект. Поэтому далее представим на рис. 21 и в табл. 22 два варианта расчета его эффективности. В первом расчет ЧДД осуществлен по традиционной методике локального проекта. Во втором варианте расчет ЧДД этого же проекта осуществлен как разность ЧДД всех проектов (с учетом их системного взаимодействия между собой и с развитием корпорации) и без рассматриваемого проекта.

Таблица 22

Расчет ЧДД инвестиционного проекта по двум вариантам

|

Денежные потоки |

|

|

|

Годы |

|

|

|

|

|

|

|

в млн руб. |

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

1 |

Чистая прибыль |

0,23 |

0,58 |

0,68 |

0,71 |

1,11 |

2,56 |

4,66 |

9,4 |

9,4 |

9.4 |

|

Инвестиции |

11,26 |

3,7 |

|

|

|

|

|

|

|

|

|

Долгоср. внутр. кредит |

11,03 |

15,25 |

16,1 |

17,0 |

17,59 |

16,78 |

13,8 |

5,8 |

|

|

|

нарастающ. итогом |

|

|

|

|

|

|

|

|

|

|

|

Выплаты процентов |

|

1,1 |

1,52 |

1,61 |

1,7 |

1,76 |

1,68 |

1,38 |

0,58 |

|

|

Возврат кредита |

|

|

|

|

|

0,81 |

2,98 |

8,0 |

5,8 |

|

|

Чистый денежн. поток |

–11,0 |

–4,22 |

–0,85 |

–0,9 |

–0,59 |

0,8 |

3 |

8 |

8,8 |

9,4 |

|

ЧДД |

–11,0 |

–3,7 |

–0,64 |

–0,6 |

–0,34 |

0,4 |

1,3 |

3 |

2,88 |

2,67 |

|

ЧДД нараст. итогом |

–11,0 |

–14,7 |

–15,4 |

–15,9 |

–16,3 |

–15,9 |

–14,6 |

–11,6 |

–8,73 |

–6,06 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

ЧДД нараст. итогом |

–10,9 |

–14,0 |

–13,9 |

–12,5 |

–10,8 |

–8,09 |

–3,9 |

3,4 |

9,7 |

15,3 |

|

ЧДД |

–10,9 |

–3,13 |

0,07 |

1,38 |

1,77 |

2,7 |

4,19 |

7,3 |

6,3 |

5,5 |

|

Чистый денежн. поток |

–10,9 |

–3,6 |

0,1 |

2,1 |

3,1 |

5,44 |

9,7 |

19,4 |

19,4 |

19,4 |

|

Долгоср. внутр. кредит |

|

2,18 |

5,9 |

|

|

|

|

|

|

|

|

нарастающ. итогом |

|

|

|

|

|

|

|

|

|

|

|

Внеш. долгоср. кредит |

10,9 |

12,3 |

|

|

|

|

|

|

|

|

|

нараст. итогом |

|

|

|

|

|

|

|

|

|

|

Как показано в табл. 22, ЧДД данного проекта равен –6,1 млн руб. (при локальных расчетах). При этом необходимо использовать значительные кредитные ресурсы (внутренние кредитные ресурсы) банка корпорации. Только через 9 лет можно рассчитаться за кредит. За такое время процентные отчисления достаточно велики, что существенно уменьшает эффективность проекта. Расчеты по второму варианту также представлены. Как видим, ЧДД равен 15,3 млн руб. Различие в результатах расчетов очень существенно.

103

ЧДД (млн руб.)

10 |

|

|

|

|

|

|

второй вариант |

15,3 |

годы |

|||

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

–6 |

||

10 |

|

|

|

|

|

|

первый вариант |

|

|

|

||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Рис. 21. |

Различие в оценке эффективности проекта без |

||||||||

учета влияния системы (1-й вариант) и с учетом такого влияния

В план вошли все 20 проектов. Системный эффект здесь учтен в основном за счет роста объемов производства и продаж продукции (экономия на условнопостоянных затратах) и сокращения использования кредитных ресурсов (как своего банка, так и внешних), использования чистой прибыли от реализации проектов для их же внедрения. Если провести расчеты без указанного нами проекта, то получим системное решение без реализации данного проекта. В этом случае общий ЧДД равен 138,57 млн руб. Разность в 15,3 млн руб. можно считать как ЧДД рассматриваемого проекта.

ЧДД в целом по группе проектов может составить 153,9 млн руб. (рис. 22).

|

|

ЧДД (млн. руб.) |

153,9 |

150 |

|

|

второй вариант |

|

|

||

100 |

|

|

|

|

|

|

|

50 |

|

|

68,3 |

|

|

||

|

|

|

первый вариант |

-50

Рис. 22. Различие в оценке эффективности группы проектов без учета влияния системы (1 вариант) и с учетом такого влияния

Подобное различие в оценке эффективности проекта можно рассчитать и по-другому. Проводится расчет ЧДД только отмеченного проекта, но с учетом взаимодействия с системой. Подобный вариант расчетов лишен системного

104

взаимодействия проектов, а потому и ЧДД уменьшается с 15,3 до 14,44 млн руб., т. е. часть системного эффекта не учитывается.

Влияние системного эффекта хорошо видно на рис. 22, где представлен

расчет ЧДД |

всех инвестиционных проектов с учетом роста эффективности |

производства |

в целом в корпорации при их реализации (второй вариант расче- |

тов) и без учета такого влияния (первый вариант расчетов). Оптимизация реализации группы инвестиционных проектов без учета связи с остальным производством приводит к тому, что три проекта в план не включаются из-за низкой их собственной эффективности.

Таким образом, трудно дать оценку эффективности реализации того или иного стратегического решения без использования системного техникоэкономического и финансового механизма такой оценки. Подобный механизм может быть построен на использовании моделирования, отражающего функционирование предприятия. Стратегическое же решение, представленное какимто нововведением, влияет на прогнозное функционирование предприятия. Это позволяет рассчитать траекторию развития предприятия без реализации стратегического нововведения и с ним. Точность, реальность прогноза зависит не только от адекватности модели, но и от точности отражения в ней влияния нововведения на технико-экономические и финансовые показатели деятельности предприятия.

Оценка эффективности инвестиционного проекта на действующем предприятии с помощью оптимизационной модели

его функционирования и развития

Основой инновационной деятельности предприятия является коммерциализация новых видов продукции, методов ее производства. Без этого невозможно достижение долгосрочного конкурентного преимущества предприятием на рынке. Однако без реализации инвестиционной стратегии нет и разработки, выпуска новой продукции. Инновационный процесс является началом жизненного цикла продукции, инвестиционный – обеспечивает реализацию инновационного процесса и техническую подготовку производства (реализацию многих других нововведений). Таким образом, хотя инновационный процесс определяет инвестиционную стратегию, но эффективность инноваций может быль количественно оценена только на стадии инвестирования.

Как уже отмечалось, наиболее интересные методологические подходы к уточнению оценки экономической эффективности инвестиционных проектов связаны с использованием оптимизационной модели функционирования и развития предприятия. За основу была взята модель, представленная в [69]. Моделировалась деятельность одной из производственной фирмы корпорации «Сибагромаш» на пятилетний срок [60]. При этом, конечно, учитывались разработки в области управления производственными системами, финансового и производственного менеджмента.

105

Коротко представим характер ограничений модели. Модель построена на основе учета кругооборота воспроизводственного процесса, представленного на рис. 7. Продажа продукции обеспечивает получение прибыли, из которой вычитаются налоги, затем из чистой прибыли финансируется прирост оборотных активов (оборотного капитала), а далее остатки чистой прибыли направляются на инвестиции, производство и продажа продукции осуществляются с еще большей интенсивностью и т. д.

Обоснование функции цели уже дано – максимум NPV, чистого дисконтированного дохода. Учитывался прогнозный инфляционный процесс по годам планирования. Объем производства, продаж, реализации продукции рассчитывался в модели с учетом заданного спроса и технико-экономических, финансовых ограничений. Для определения прибыли рассчитывались переменные затраты, включая расход основной заработной платы, на объем продаж, себестоимость продукции в целом. Уровень постоянных и переменных накладных расходов задавался только для базового года по факту, а с первого года планирования объем накладных расходов прогнозировался на основе специальных расчетов (о чем будет сказано далее). В модели на каждый год формировался прогнозный баланс по основным его разделам: внеоборотные активы, оборотные активы, собственный капитал (капитал и резервы), краткосрочные обязательства. Рассчитывалась кредиторская задолженность, прирост оборотных активов, прирост кредиторской задолженности, прирост оборотного капитала, чистая прибыль и остаток чистой прибыли, который можно было использовать на инвестиции. В модели определялись использование краткосрочного кредита, амортизационных отчислений. Специальным образом формировались ограничения, связанные с финансированием и запуском в производство новой продукции. Итоговые расчеты связаны с формированием денежного потока по годам деятельности предприятия, что позволяло рассчитывать ЧДД.

Для обоснования расчетов в модели уровня накладных расходов были проведены специальные исследования. На основе фактических данных была построена линейная регрессионная модель, отражающая уровень накладных расходов относительно объемов проданной продукции. Представим исходные дан-

ные (с 1999 г.) в табл. 23.

Таблица 23

Накладные расходы и объем реализации продукции (млн руб.)

Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Накладные расходы |

3,27 |

4,91 |

8,61 |

13,72 |

17,72 |

20,66 |

26,18 |

Объем продаж |

9,98 |

13,98 |

31,1 |

65,36 |

77,51 |

83,25 |

116,6 |

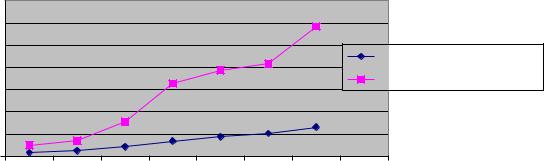

Динамику роста накладных расходов и объемов продаж продукции представим на рис. 23.

106

. |

140 |

|

|

|

|

|

|

руб |

120 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

млн |

100 |

|

|

|

|

|

Накладные расходы |

80 |

|

|

|

|

|

||

|

|

|

|

|

|

||

, |

|

|

|

|

|

Объем продаж |

|

|

|

|

|

|

|

||

Продажи |

60 |

|

|

|

|

|

|

|

|

|

|

|

|

||

40 |

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

Годы |

|

|

|

Рис. 23. Соотношение темпов роста накладных расходов |

||||||

|

|

и объемов продаж продукции |

|

|

|||

Как видно из рис. 23, темпы прироста продаж продукции опережают темпы прироста накладных расходов по всем годам деятельности предприятия. Именно из-за этого возникает эффект экономии на условно-постоянных накладных расходах. Поэтому и при оценке эффективности инвестиционных проектов следует учесть такой эффект. При увеличении объемов продаж новой продукции следует на новую продукцию отнести только реальный прирост накладных расходов, а не средний их уровень, приходящийся на рубль заработной платы, рубль товарной продукции и др. Для этого следует иметь зависимость роста накладных расходов от увеличения объемов продаж, реализации.

Поэтому информацию, данную в табл. 23, представим в виде зависимости накладных расходов (смешанных условно-постоянных и условно-переменных накладных расходов) от величины объемов продаж продукции, т.е. из смешанных расходов следует выделить постоянные и переменные. Лучше всего такое разделение выполняется с помощью статистических методов (с помощью метода наименьших квадратов) – строится уравнение регрессии на основе данных за ряд прошедших периодов: Zсм = Cп, см + b*R, где Zсм – объем смешанных затрат, Сп, см – постоянные расходы, b – удельные переменные накладные расходы на рубль продаж продукции, R – объем продаж продукции. С помощью такой функции можно прогнозировать смешанные накладные расходы на планируемые периоды. Подобный подход прогнозирования значений Zсм очень удобен для оптимизационной модели деятельности предприятия как задачи линейного программирования.

Данные табл. 23, представим в виде зависимости накладных расходов от общей величины продаж продукции на рис. 24. Как видно из рис. 24, указанная зависимость носит линейный характер типа у = а + b*х. Для рассматриваемых данных применение метода наименьших квадратов при нахождении значений параметров уравнения прямой линии приводит к решению системы двух так

называемых нормальных уравнений:

Σу = а*n + b*Σх, Σу*х = а*Σх + b*Σх2, n – число лет предыстории,

107

отсюда: 95,07 = 7*а + 397,78*b; 7411,79 = 397,78*а + 32068,1* b; а = 1,50177, b = 0,21257; у = 1,50177 + 0,21257* х.

Полученное решение (коэффициент корреляции r = 0,9935 близок к единице, r2 = 0,987) позволяет для прогнозных расчетов использовать следующее условие формирования уровня накладных расходов Zсм,t по годам планирования:

Zсм, t = Zсм, 0 + b* ( Rt – R0),

где Zсм, 0 - уровень накладных расходов в базовом году,

R0 |

- объем продаж продукции в базовом году, |

|

R t |

- рассчитанный в модели уровень продаж продукции в году t . |

|

30 |

Накладные расходы, млн руб. |

|

|

|

|

|

|

|

|

|

|

Объем

продаж

50 |

100 |

млн руб. |

Рис. 24. Тенденция роста накладных расходов при увеличении объемов продаж продукции

Представленная на рис. 24 тенденция изменения накладных расходов отражает и относительную экономию (либо убытки). Так, предположим, что рост реализации (с учетом инфляции) проданной продукции составил 1%. Прогнозный прирост накладных расходов должен составить 0,212 %. В среднем доля накладных расходов в товарной продукции составляет 23,9 % (95,07 / 397,78). Если бы накладные расходы выросли бы пропорционально росту объемов продаж, то этот рост составил бы 0,239 %. Экономия на накладных расходах составляет 11,3 % ((0,239 – 0,212) / 0,239), т.е. эффект не очень велик. Это говорит о том, что в накладных расходах достаточно значительна доля переменных накладных расходов (затраты, связанные с работой оборудования и др.). Рост заработной платы управленческих кадров также может опережать темпы роста объемов продаж.

Анализ использования оптимизационной модели для оценки экономической эффективности инвестиционного проекта рассмотрим на примере прогнозного моделирования деятельности на пять лет одного из предприятий корпорации «Сибагромаш», внедряющего новую продукцию. Анализ расчетов по оценке эффективности инвестиционного проекта по запуску в производство одного из изделий представим на основе нескольких вариантов. Данной про-

108

дукции соответствовали следующие проектные технико-экономические и финансовые показатели в базовом году:

прибыль на единицу продукции, руб. – минус 488; прямые и переменные затраты на единицу продукции, руб. – 6 548, в том

числе основная заработная плата с начислениями – 1320 руб.; маржа на единицу продукции, руб. – 7 202; рентабельность продукции – минус 3,4 %;

объем инвестиций на доработку и техническую подготовку производства по годам в тыс. руб.: 100, 47, 0, 0,0;

спрос на продукцию по годам в шт.: 0, 57, 70, 90,100.

При существующей методике разнесения накладных расходов пропорционально затратам прямой заработной платы (5,826 руб. на рубль основной заработной платы с начислениями) себестоимость этой продукции составляет 14 238 руб., что превышает ее оптовую цену 13 750 руб. Если провести анализ эффективности запуска в производство данной продукции по существующим методикам, то ЧДД будет отрицательным. Он определяется отрицательными чистыми денежными потоками по годам. Поэтому на данном примере представим реальную картину финансовых потоков.

Фактически происходит следующее. Накладные расходы растут при увеличении объемов производства и продаж. Так, для рассматриваемого предприятия при увеличении объемов проданной продукции на тысячу руб. условнопеременные расходы в среднем растут на 212 руб. Именно эти расходы и следует учесть при расчетах эффективности инвестиций для разработки и выпуска новой продукции.

На практике этот эффект рассчитывают через расчет себестоимости новой продукции. Однако если пересчитать себестоимость всей продукции с учетом эффекта от расширения объемов производства, то экономия на накладных расходах будет учтена в себестоимости и другой продукции. В себестоимости новой продукции в этом случае часть эффекта не будет учтена. Использование таких значений себестоимости новой продукции при оценке чистых денежных потоков (прибыли) будет методической ошибкой (нарушается принцип – сравнение «с проектом» и «без проекта», учет всех наиболее существенных последствий проекта, которые относятся только к нему), так как часть эффекта уже не будет учтена при расчетах эффективности проекта. Необходимые данные и многовариантные расчеты эффективности запуска в производство новой продукции с учетом инфляции представлены в табл. 24.

Рассмотрим первый вариант расчетов. Он представлен в первых 5-и строках табл. 24. Накладные расходы рассчитаны по нормативу к основной заработной плате и с учетом экономии (11,3%) на постоянных расходах. При этом предполагается, что норматив (5,826 руб.) накладных расходов на рубль основной заработной платы остается по годам одним и тем же. Как показано в строке 5, прибыль от продаж будет незначительной. Если учесть что необходимо из

109