Титов В.В. - Современные проблемы менеджмента

.pdfОбозначим через j J = {1, 2, …, j, …, n} перечень индексов инвестиционных проектов (нововведений). Реализация нововведения j может быть начата с периода tj и любого последующего. Однако возможна реализация только одного из вариантов проекта j. Вся технико-экономическая информация, связанная с реализацией проекта j, задается в виде некоторого набора количественных параметров, согласованных со временем начала инвестиционного проекта. Первый период освоения проекта фиксируется индексом = 1. Тогда

инвестиционные |

затраты по проекту j отметим как Кfj , |

= 1, 2, … Значения |

|||

Кfj учитывают |

|

как прирост оборотного капитала, так и затраты основных ка- |

|||

питальных вложений (в ценах базового года) на фирме |

f. Амортизационные |

||||

отчисления по проекту j – аfj , |

величина потока прибыли до вычетов процен- |

||||

тов и налога – |

Вfj , (убытков – |

Мfj ), |

объем реализации продукции при освое- |

||

нии проекта j |

– |

Sfj , = 1, 2, |

…, j. |

Через j – 1 периодов проект j считается |

|

освоенным, поэтому желательно, чтобы выполнялось условие: tj + j – 1 Т. При описании модели мы не можем отразить те технологические возмож-

ности, которые используются в данном проекте. Это осуществляется только при моделировании конкретных ситуаций. Указанные конечные результаты проекта содержат в себе результат синергии. К этому эффекту добавляется эффект системного использования финансовых ресурсов фирм, который определяется при моделировании.

Параметры Кfj , аfj , Вfj при заданных коэффициентах дисконтирования dt = 1 / (1 + d)t, d – норма дисконтирования (норма прибыли р плюс уровень риска), позволяют для каждого инвестиционного проекта рассчитать значения чистого дисконтированного дохода (ЧДД) – NPVj, внутренней нормы доходности и др. Это оценки эффективности проектов при условии отсутствия ограничений на их финансирование.

Однако долгосрочные инвестиционные возможности (кредитные ресурсы) по годам ограничены. Поэтому через Rt, t = 1, 2, …, Т, обозначим возможности финансирования развития кластера банками (и инвесторами) в году t нарастающим итогом. Другими источниками финансирования будут инвестиционные ресурсы всех фирм альянса: чистая прибыль фирм, в которых внедряются нововведения; чистая прибыль фирм, направляемая ими на финансирование «чужих» проектов, но при условии их возвратности с процентами или выплаты дивидендов (при долевом участии в проектах).

Обозначим через Yjt переменные, принимающие значения |

1 или 0 и |

соответствующие принятию к реализации или отказу от проекта |

j. Исполне- |

ние проекта – с начала периода t. Однако реализован может быть только один |

|

вариант проекта j: |

|

|

Yjt 1, j J, |

tj t Т – j + 1. |

|

t |

|

|

Реализация каждого проекта происходит на одной или нескольких фирмах. |

||

Поэтому подмножества индексов Jf |

соответствуют именно такому разделению |

|

места их реализации. Для фирм f F1 |

должно выполняться условие: |

|

180

Yjt hft, |

f F1, |

j Jf . |

|

t |

t |

|

|

Следовательно, если не запланировано создание новой фирмы (hft = 0), то не могут быть реализованы и проекты ее развития.

|

Далее представим процесс взаимодействия фирм на основе моделирова- |

||||

ния. |

Так, общий прогнозный объем реализации |

Sft |

по фирме f в году t |

||

можно рассчитать следующим образом: |

|

|

|||

|

|

Sft |

– Sfj Yj = Sft0 hft, |

f F1, |

|

|

|

|

j J |

|

|

|

|

|

f |

|

|

|

|

Sft |

– Sfj Yj = Sft0, |

f F2, |

|

|

|

|

j J |

|

|

|

|

|

f |

|

|

|

t = 1, 2, …, Т, f = 1, 2, …, f*, = t – + 1, |

= t j, t j + 1,… |

|||

|

Если через |

nft обозначить коэффициент прироста объема реализации за |

|||

счет |

продажи |

новой продукции в периоде t на фирме f, то экономический |

|||

эффект от экономии на условно-постоянных расходах (который следовало бы

учесть в значениях Вfj ) составит величину |

gf nft Сft, уп , (1 – gf) – процент роста |

|

накладных расходов на фирме f |

при увеличении объемов реализации на один |

|

процент: |

|

|

nft – mft |

= Sft / Sft0 – 1. |

|

Внедрение проектов приведет к росту |

чистой прибыли (или убыткам в |

|

какие-то периоды). Прирост чистой прибыли только за счет реализации проектов на фирме f в периоде t обозначим через Hft (убытки – Gft)):

|

Hft |

– Gft = (Bfj – Мfj ) Y j + gf nft Сft, уп, |

|

|

j J |

|

|

f |

t = 1, 2, …, Т, |

f = 1, 2, …, f*, = t – + 1, = t j, t j + 1,… |

|

Здесь = 1 |

/ (1 – ), – коэффициент налога на прибыль. Тогда, если |

|

умножить чистую прибыль на коэффициент , получается прибыль до налогообложения, которую можно уменьшать на величину убытков, а только после этого рассчитать объем чистой прибыли.

Рост объемов продаж на фирме f за счет новой продукции приведет к изменению показателей эффективности ее работы. Поэтому через Pft и Uft обозначим откорректированные объемы чистой прибыли (без прибыли от дивидендов) или убытков:

Pft0 – Uft0 + Hf t – Gft + Uft – Pft +

+ k1Zf, t – 1 + 0,5(Фf, t – 1 + Фft )р – k1Хf, t – 1 – k2Nf, t – 1 = 0,

t = 1, 2, …, Т, f = 1, 2, …, f*.

Здесь Zf, t – 1 – объем чистой прибыли фирмы f, который был использован в периоде t – 1 в инвестиционном процессе как заемные средства на других

фирмах группы, Zf0 = 0;

k1 – коэффициент процентной ставки, по которой фирма получает доход от использования ее финансовых ресурсов в рамках группы на других фирмах.

Так как в модели инфляционный процесс не учитывается, то k1 |

фиксируется |

на уровне коэффициента дисконтирования d (норма прибыли |

р на уровне |

181

7–10 % плюс риск). В противном случае фирме выгоднее держать эти средства в банке на депозитном счете (проценты на уровне р);

Фft – свободные финансовые средства (чистая прибыль) на счете фирмы f на конец периода t, за которые она получает доход в виде процентов р;

Хf, t – 1 – величина долгосрочного кредита, полученного фирмой f в периоде t – 1 от других фирм группы, оплачиваемого по процентной ставке k1;

Nf, t – 1 – величина долгосрочного кредита, полученного фирмой f в периоде t – 1 от сторонних кредиторов, за который выплачиваются проценты по ставке

k2 > k1.

Часть чистой прибыли Lft фирма инвестирует в реализацию проектов на других фирмах группы, получая при этом дивиденды Dft . Величина дивидендов (на единицу инвестиций) должна перекрывать доход от инвестиций у себя в фирме и получение банковских процентов с депозитного счета с учетом риска. Следовательно, рентабельность инвестиций в новые проекты должна составлять не менее 25–30 % (без учета инфляции). В противном случае инвестиционные проекты останутся без финансового обеспечения со стороны других фирм, так как никакого экономического интереса в создании альянса не будет. Обозначим через еf предварительно определенную средневзвешенную годовую величину дивидендов на единицу инвестиций на фирме f. Параметр еf определяется в бизнес-планах фирм, он может быть уточнен на основе моделирования. Через е зафиксируем средневзвешенную годовую величину дивидендов на единицу инвестиций в целом по всем проектам будущего альянса. Этот параметр находится также до расчетов по модели. Значения еf и е нельзя рассчитать непосредственно в модели, поскольку она становится нелинейной. Значения могут быть уточнены после решения задачи в целом. В этом случае итоговый экономический эффект возрастет, так как часть менее эффективных проектов не будет включена в план их реализации.

При реализации инвестиционных проектов используется часть f чистой прибыли и определенная величина амортизационных отчислений. Если указанная часть прибыли не идет на инвестиции на своей фирме, то она может быть использована на других фирмах, но на возвратной основе и под проценты k1 или на долгосрочные инвестиции.

Баланс финансирования инвестиционного процесса может быть отражен следующей системой ограничений:

(К fj – а fj )Yj + Еft hft – аf Аft + Qft – Ift – Хft – Nft + |

|

j J |

|

f |

|

+ Хf, t – 1 + Nf, t – 1 – Vft = 0, |

|

f = 1, 2, …, f*, t = 1, 2, …, Т, |

= t – + 1, = t j, t j + 1,… |

Здесь Ift – объем финансирования инвестиций на фирме f из своей чистой |

|

прибыли: |

|

Ift – f (Pft +(1 – k3)Dft) + Lft + Zft |

– Zf, t – 1 – Фf, t – 1 + Фft = 0, |

f = 1, 2, …, f*, |

t = 1, 2, …, Т, |

182

где k3 – коэффициент налога на дивиденды;

Vft – долгосрочные финансовые вложения на фирме f в году t за счет инвестиций с других фирм группы;

Zft – объем финансового участия (кредит из чистой прибыли) фирмы f в других проектах в периоде t;

Zf, t – 1 – возврат средств, используемых на других фирмах в периоде t – 1; Фft – объем неиспользуемых средств (чистой прибыли на инвестиции) на

конец периода t;

Фf, t – 1 – объем накапливаемых инвестиционных ресурсов из чистой прибыли фирмы f на начало года t, Фf1 = Фf .

При этом должен существовать баланс использования и возврата кредитов: |

|

Zft – Хft = 0, t = 1, 2, …, Т, |

|

f |

f |

где Хft – средства фирм группы, |

используемые на предприятии f в периоде t и |

подлежащие возврату в году t +1 с оплатой процентов по ставке k1, т. е. имитируется использование долгосрочного кредита в течение года, а далее он может продлеваться в увеличенном или уменьшенном размере.

Так как оплата кредитных ресурсов предполагается по одной ставке в группе фирм, то можно не фиксировать, от каких фирм получены кредиты.

Следует учесть ограничение по использованию финансирования проектов за счет кредитных ресурсов сторонних организаций:

Nft |

Rt, t = 1, 2, …, Т. |

f |

|

Фирма-инвестор заинтересована в получении наибольшей прибыли от своих инвестиций в проекты (в том числе и вне альянса), поэтому может отдавать предпочтение не их кредитованию, а долевому участию в них. Такое условие отражается следующим образом:

(Ift + Lft ) z ≥ Zft, t = 1, 2, …, Т,

т. е. доля кредитов предприятия не должна превышать величину z от объема инвестиций.

Необходимо также выдержать баланс потребности в инвестициях и их предложений:

|

Vft – Lft = 0, t = 1, 2, …, Т, |

||

|

f |

f |

|

при этом Vft = Lfit, |

Lit = Lfit, |

i = 1, 2, …, f*, t = 1, 2, …, Т, |

|

i≠f |

f≠i |

|

|

где Lfit – инвестиции фирмы i в развитие фирмы |

f, I ≠ f. |

||

Отсюда величина дивидендов, которые может получить фирма i в году t, |

|||

определяется следующим образом: |

|

||

Dit = еf Lfi, t – f, |

i≠f, i = 1, 2, …, f*, |

t = 1, 2, …, Т, |

|

f |

|

|

|

где f – задержка в выплате дивидендов на фирме f от времени капитальных вложений (зависит от параметров j).

183

Как видим, наиболее сложен процесс согласования инвестирования проектов и становления фирм за счет капитальных вложений фирм альянса из-за того, что рентабельность проектов разная и выплачиваемые дивиденды на единицу инвестиций еf по фирмам будут отличаться. Ясно, что в проекте с наибольшей внутренней нормой доходности хотели бы участвовать все фирмы группы. Если отдать предпочтение какой-то одной из них, то это нарушит баланс интересов, приведет к появлению разногласий. Поэтому в рамках альянса следует создать управляющую компанию, которая занималась бы процессом реализации общего бизнес-плана развития группы. Эту роль может выполнять и какая-то фирма группы. Фирмы-инвесторы создают общий фонд инвестирования проектов альянса в управляющей компании. В этом случае расчеты упрощаются, поскольку используется усредненный параметр е, т. е. дивиденды выплачиваются по единой ставке:

Dit = е Lf, t – t, i ≠ f; i, f = 1, 2, …, f*, t = 1, 2, …, Т,

f

где t – усредненная задержка в выплате дивидендов от времени капитальных вложений (зависит от параметров j).

Основой оптимизации становится чистый денежный поток Wt по всем фирмам, дисконтированный к базовому периоду:

Wt = |

(-К fj + а fj )Yj + (-Еft hft + Аft – Qft – Uft + Pft ), |

f, j J |

f |

f |

|

t = 1, 2, …, Т.

Максимизируется ЧДД = Wt dt.

t

Чистый дисконтированный доход лежит в основе определения рыночной стоимости предприятия, стоимости акций на фондовом рынке. Значения ЧДД, внутренней нормы доходности (ВНД) существенно возрастают из-за системного эффекта от взаимодействия фирм и влияния прибыли, получаемой от реализации нововведений, на инвестиционный процесс. Оптимизация ЧДД осуществляется в первую очередь за счет реализации проектов, для которых максимальны показатели ВНД, определяющие и значения е, еf. Результаты практических расчетов подтверждают, что максимальный финансовый эффект от деятельности кластера – это не только результат финансовой кооперации, но и технологическое и научно-организационное взаимодействие предприятий кластера.

Результаты практических расчетов

Практическая реализация подобной модели осуществлена на примере возможной ассоциации четырех предприятий по производству дизелей для тракторов и ВАЗа. Локальные решения (в 2001 г.) не были основаны на интеграции специализированных заводов, требовали значительных капитальных вложений со сроком окупаемости в 6,5 лет, так как часть мощностей фактиче-

184

ски необходимо было создавать заново (при наличии их на специализированном предприятии).

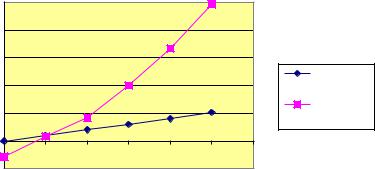

Та же задача ставилась на основе интеграции четырех заводов Алтайского края [5]. В задаче рассматривалась реализация двух проектов – расширение производства дизелей для тракторов и ВАЗа. На основе экспертных данных в исходной информации было представлено по 3 варианта запуска каждого из проектов. Результаты решения на максимум чистого дисконтированного дохода представлены на рис. 40, на котором один из двух графиков соответствует функционированию предприятий без реализации проектов. Второй – на основе интеграции производства.

Реализация проектов требовала использования краткосрочного кредита в первый и второй год освоения проектов для пополнения оборотных активов, а также долгосрочного кредита на два года. Основным же источником инвестиций могли стать собственные средства – чистая прибыль, использование прибыли одних предприятий на других (на возвратной основе). Как видно из рис. 40, уже примерно через полтора года ЧДД предприятий мог стать положительным, т. е. срок окупаемости по ЧДД составляет менее двух лет. Значительный рост объема продаж приводит к существенному росту чистой прибыли. На первом графике ЧДД составил бы 310 млн руб. только через 6 лет функционирования предприятий (при 5 %-м среднегодовом приросте объемов продаж). При реализации проектов этот рубеж был бы достигнут уже через три года.

Для реализации проектов необходимы значительные финансовые вложения: 170 млн руб. – начальные вложения, в течение пяти лет на реализацию проекта предприятиям требовалось использовать 670 млн руб. чистой прибыли (финансирование, оплата процентов и кредита). Необходимо было покрыть накопившиеся убытки (около 200 млн руб.). Из создавшегося положения предприятиям трудно выйти без реализации подобных проектов.

Таким образом, в рассмотренной ситуации возникает и чисто организационная задача – как преодолеть финансовый барьер при наличии эффективных проектов развития фирм? При реализации проектов нужны финансовые ресурсы, из-за роста объемов продаж существенно возрастают налоговые отчисления в бюджет, потребность в оборотном капитале. В текущий момент времени государство располагает значительными свободными финансовыми ресурсами, но не использует их из-за боязни роста инфляции. Банковские структуры или инвестиционные компании при выделении кредитов могут получить от этого процесса только фиксированные проценты от выданного им кредита. Риск же по реализации долгосрочных проектов существует (возможны задержки с освоением мощностей, доработкой качества продукции), по-прежнему велика инфляция. Поэтому кредитные организации неактивно участвуют в инвестиционном процессе. Более заинтересованы в нем те из них, которые имеют значительную долю участия в капитале предприятий.

185

|

1500 |

|

|

|

|

|

|

|

1200 |

|

|

|

|

|

|

. |

|

|

|

|

|

|

|

руб |

900 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

млн, |

|

|

|

|

|

|

Без |

600 |

|

|

|

|

|

интеграции |

|

|

|

|

|

|

|

||

ЧДД |

300 |

|

|

|

|

|

Интеграция |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

-300 1 |

2 |

3 |

4 |

5 |

6 |

годы |

|

Рис. 40. |

Эффект интеграции предприятий |

|||||

Выходом из такой ситуации является создание управляющей, инвестиционной компании, которая становится основой альянса (это может быть одна из фирм группы) и частично обеспечивает реализацию проектов кредитными ресурсами, участвует в совместной деятельности. Доля такого участия определяется объемом финансовых ресурсов, выделенных для инвестиций. При этом условием участия в альянсе других фирм является возможность реализации проектов совместно (технологическая интеграция), получение прибыли от участия кредитами и в капитале, но с учетом, что внутренняя норма доходности проектов существенно больше банковской ставки по депозитным вкладам.

В создании управляющих компаний важно принять активное участие администрациям регионов. Уставный капитал такой компании формируется предприятиями альянса, администрациями региона. Развитие управляющей компании осуществляется в различных направлениях. В ее составе могут быть организованы банк, страховые, инвестиционные, торговые фирмы, негосударственный пенсионный фонд, инвестиционный фонд, лизинговая фирма – все, что может способствовать становлению и развитию экономики региона. Управляющая компания, как виртуальное предприятие, может консолидиро-

вать деятельность разных фирм, |

«выпускать» продукцию на давальческом |

сырье, финансировать проекты, |

привлекать финансовые ресурсы населения. |

Экономическое управление регионом – вот основная задача управляющих компаний, уже давно функционирующих в различных корпорациях.

В рассматриваемом случае из-за отсутствия должной промышленной политики, разобщенности бизнеса предполагаемая интеграция не состоялась.

186

4. КОРПОРАТИВНОЕ УПРАВЛЕНИЕ

4.1. Управление акционерным обществом

В 1553 г. Московской английской компанией, представлявшей собой объединение английских купцов, торговавших с московским государством, впервые были выпущены акции. Наиболее широкое развитие корпорации получили

с1815 г., когда банки стали расширять инвестиционную деятельность. В 1817 г. была основана Нью-Йоркская фондовая биржа.

Акционеры являются собственниками капитала корпорации, но право контроля и управления принадлежит менеджерам (агентам). Основной принцип корпоративного управления – разделение права собственности и контроля. Однако интересы собственников и агентов не совпадают, возникает агентская проблема. Рональд Коуз в 1937 г. разработал контрактную систему, связанную

срешением этой проблемы [92]. Между акционерами и менеджерами заключается контракт, в котором оговариваются права и условия взаимоотношения сторон. Все условия в контракт включить невозможно. Поэтому из-за несовпадения интересов акционеры по-прежнему несут дополнительные агентские издержки.

Таким образом, отмечается, что власть менеджеров незаконна, а корпоративное управление должно быть таким, чтобы акционеры могли бы реализовать свои права [21]. При этом должны минимизироваться и агентские издержки. Следовательно, необходим контроль – внутренний и внешний. К внутренним механизмам контроля относится совет директоров, избираемый акционерами.

Совет директоров назначает подотчетный исполнительный менеджмент. К внешним механизмам контроля относятся: рынок корпоративного контроля, финансовый рынок (смена собственника ведет к замене менеджмента), товарные рынки и конкуренция (дисциплинирующее воздействие), рыночные институты (пенсионные фонды, страховые компании, торгово-промышленные палаты и др.), деловая культура, государственное регулирование.

Отсюда корпоративное управление – это: 1) процесс представления и обслуживания корпорацией интересов инвесторов; 2) процесс установления баланса между социальными и экономическими целями, между индивидуальными и общественными интересами. Корпоративное управление – это одна из проблем в современном деловом мире.

Модели корпоративного управления

Выделяют четыре модели: англо-американскую, немецкую, японскую и предпринимательскую (для стран с переходной экономикой).

Англо-американская модель:

–разделение имущества, обязательств корпорации и ее собственников;

–разделение прав собственности и контроля над корпорацией;

–максимизация доходов акционеров и рыночной стоимости акций;

–все акционеры имеют равные права, но власть и влияние определяется долей в капитале корпорации.

187

Указанные принципы реализуются механизмами совета директоров, рынками ценных бумаг и корпоративного контроля.

Половина акций американских компаний находится в частной собственности, другой половиной распоряжаются институциональные собственники (пенсионный фонд, инвестиционные компании). Банкам запрещено прямо или косвенно иметь в своем распоряжении акционерный капитал, что ухудшает позиции банков на финансовом рынке. Пенсионные фонды контролируют 2 / 3 акционерного капитала, находящегося в распоряжении финансовых организаций и не более 10 % акций какой-либо компании.

Рынок корпоративного контроля действует через механизм поглощения компании при неэффективном использовании ею (менеджментом) ресурсов.

Оплата труда руководителей состоит из трех частей: основной оплаты, дополнительных отчислений (в пенсионный фонд), опционов на акции компании.

На практике все выглядит иначе. В 80 % случаев генеральные директоры компаний совмещают обязанности председателей советов. Фондовый рынок ориентирован на краткосрочные выгоды и не отражает истинную стоимость активов. Имеет место неоправданный рост заработной платы высшего руководства. Снижается роль капитала как основного источника роста экономики.

Немецкая модель корпоративного управления. В основе этой модели ле-

жит принцип социального взаимодействия – все заинтересованные стороны имеют право участвовать в принятии решений. Отсюда основные элементы немецкой модели:

–двухуровневая структура совета (управленческого, избираемого наблюдательным советом, 50 % которого избирается коллективом) директоров;

–представительство заинтересованных сторон;

–универсальные банки (широкий спектр услуг корпорациям);

–перекрестное владение акциями.

Японская модель корпоративного управления. До войны экономика Япо-

нии была представлена небольшим числом финансово-промышленных конгломератов – дзайбацу, собственность которых была в руках семейных кланов. После войны дзайбацу были разукрупнены и акционированы, но взаимосвязь компаний была сохранена через перекрестное владение акциями. Реорганизация не коснулась банковского сектора. Японские компании обменивались пакетами акций и договаривались их не продавать. Возникли современные финансовопромышленные группы – кейрецу. Государство распределило среди 6 банков значительные финансовые ресурсы, что привело к формированию 6 горизон-

тальных ФПГ: Sumitomo, Mitsubishi, Mitsui, Fuyo, Sanwa, DKB (Dai–ichi– Kangyo–Bank). Формировались и вертикальные ФПГ: Toyota, Sony, Nissan. Такие сетевые процессы пронизывают всю экономику Японии.

Для японской модели характерны система главных банков компании (и крупных акционеров), сетевая организация внешних взаимодействий, система пожизненного найма персонала. Формально органы корпоративного управления не отличаются от англо-американской модели. Однако в Японии большую роль играют различные неформальные объединения, например президентский совет ФПГ. Внутригрупповая торговля достигает 20 %, внешняя торговля – че-

188

рез торговый дом группы. До 50 % работающих всю свою жизнь связывает с одной компанией. Отношение к компании как к семье активно культивируется в Японии. В структуре акционерного капитала постоянно падает доля частных инвесторов. В этом случае эффективности инвестиций не уделяется должного внимания. Важной целью компаний является рост рыночной доли продаж продукции.

Предпринимательская модель корпоративного управления. Модель харак-

терна для стран с переходной экономикой. В ней формально присутствуют все необходимые элементы. Однако в реальной деятельности принцип разделения прав собственности и контроля не признается. Например, собственники не признают менеджеров, создавая ручные советы директоров, и др. Собственник стремится повысить концентрацию собственности, чтобы управлять всеми процессами в компании. Финансовые рынки развиты слабо, рынок ценных бумаг не отражает стоимость компании. Трудно в таких условиях создать устойчивые конкурентные преимущества.

4.2. Корпоративная реструктуризация

Корпорация проводит реструктуризацию для повышения эффективности деятельности компании и приспособления ее к новым требованиям рынка.

Реструктуризация проводится в целях организации совместной деятельности (при слиянии предприятий), расширения производства и увеличения объемов продаж и прибыли, соответствия требованиям рынка капитала (стоимость компании зависит от результатов реструктуризации), необходимости пересмотра приоритетов сфер бизнеса, изменения целей менеджмента.

Реструктуризация осуществляется путем слияния (покупка имущества или обыкновенных акций), отделения (продажа части компании, создание дочерних предприятий, выпуска акций, приватизации) [19; 79 и др.].

4.3. Фондовый рынок как инструмент привлечения инвестиций

Развитие современного фондового рынка идет через глобализацию. Использование зарубежного капитала способствует развитию компаний. На мировом рынке корпоративных ценных бумаг длительный период доминировали предприятия США. Сейчас их доля сократилась до 50 %.

Российские компании все более активно вовлекаются в процесс глобализации финансовых рынков и реализовывают около 50 программ по выпуску депозитарных расписок, которые торгуются на фондовых рынках. Однако медленное развитие российского фондового рынка связано с неполным использованием инструментов привлечения инвестиций. В настоящее время капитализация российских компаний находится на низком уровне. Поэтому нынешним собственникам новая эмиссия акций невыгодна. В 2000 г. список 500 ведущих компаний мира возглавляла General Electric с уровнем капитализации 534 млрд долл. На 192 месте – «ЛУКойл», имеющая капитализацию 9,6 млрд долл. («Газпром» – 6,4 млрд долл.). В настоящее время позиции ОАО «Газпром»

189