Титов В.В. - Современные проблемы менеджмента

.pdfнейного и целочисленного программирования) [69; 70]. Имеются и другие возможности решения задач оптимизации [4; 23].

2.4. Системный анализ прогнозных планов деятельности предприятия на основе оптимизационного моделирования

Использование методологического подхода к организации управления корпорацией и ее фирмами на основе применения моделей оптимизации представим количественными расчетами по формированию среднесрочного (на три года) плана развития одной из фирм корпорации «Сибагромаш» [69].

Сначала представим анализ финансово-экономического положения фирмы. Платежеспособный спрос на продукцию сельскохозяйственного машиностроения в 1995–1997 гг. упал до критического уровня. В 2000 г. по-прежнему производство почвообрабатыващих и посевных машин составляло только 2–4 % от уровня 1990 г., а обеспеченность России сельскохозяйственными машинами находилось на уровне 40 %, что говорит о значительном потенциальном рынке сбыта такой продукции. Именно это обстоятельство позволяло рассматриваемой фирме наращивать объем продаж в 1999–2001 гг. на 100–200 % ежегодно.

Таким образом, в условиях возрастающего платежеспособного спроса заводским службам маркетинга и продаж необходимо на основе исследований рынка обосновать потребность в той продукции, которую производит фирма. Такие оценки в виде максимально возможных продаж продукции далее будут использованы при моделировании функционирования фирмы.

Внутренние возможности фирмы затрагивают многие стороны ее деятельности. Для характеристики таких возможностей требуется проведение специальной бизнес-диагностики.

Так, важнейшей характеристикой экономического потенциала фирмы является ее финансово-экономическое положение [8; 13; 36; 69; 81; 85; 89; и др.].

Анализ |

состояния завода представим за 2002 г. Основная цель анализа заклю- |

чается |

не только в оценке финансового состояния фирмы, но и в выявлении |

причин возникновения трудностей, оценке возможностей выхода из сложной экономической ситуации. С точки зрения финансового управления, финансовой стратегии должны выполняться три основные цели:

– обеспечение предприятия необходимыми денежными средствами и на этой основе достижение ликвидности и устойчивости его развития,

–обеспечение рентабельности активов, продукции и продаж, получение максимальной прибыли,

–удовлетворение материальных и социальных потребностей работников фирмы (следует отметить, что без достижения первых двух целей третья становится фактически невыполнимой).

Все это может достигаться за счет эффективного экономического управления финансовыми ресурсами, производством и реализацией продукции.

Основные технико-экономические и финансовые показатели работы фирмы за 2002 г. представлены в табл. 3.

51

Первая группа показателей включает коэффициенты ликвидности фирмы. Коэффициент текущей ликвидности (К1) характеризует общую обеспеченность фирмы оборотными средствами для ведения ее хозяйственной деятельности и своевременного погашения срочных обязательств. При нормативном значении коэффициента текущей ликвидности К1 > 1 его значение на фирме не намного превысило это значение.

|

|

Таблица 3 |

Основные показатели работы фирмы за 2002 г. |

|

|

|

|

|

Показатели |

2002 г. |

Нор- |

|

|

матив |

1. Коэффициенты ликвидности |

|

|

Коэф-т текущей ликвидности |

1,156 |

> 1 |

Коэф-т срочной ликвидности |

0,615 |

> 0,7 |

Коэф-т абсолютной ликвидности |

0,053 |

0,2 |

Чистый рабочий капитал, тыс. руб. |

2 488 |

|

2. Коэффициенты устойчивости |

|

|

Общая задолженность / итог по активам |

0,63 |

|

Общая задолженность / остаточная стоимость основ- |

2,47 |

|

ных средств |

|

|

Коэф-т обеспеченности собственными оборотными |

0,135 |

> 0,1 |

средствами |

|

|

Коэффициент автономии |

0,369 |

> 0,5 |

3. Коэффициенты деловой активности |

|

|

Коэф-т общей оборачиваемости капитала |

2,33 |

|

Коэф-т оборачиваемости запасов |

8,32 |

|

Средний срок оборота дебиторской задолженности, |

50 |

< 90 |

сутки |

|

|

Средний срок оборота кредиторской задолженности, |

68 |

|

сутки |

|

|

Средний срок оборота общей задолженности, сутки |

96 |

< 90 |

Коэффициенты оборачиваемости |

6,1 |

|

собственных средств |

|

|

4. Коэффициенты прибыльности |

|

|

Рентабельность продаж |

0,0759 |

> 0,2 |

Рентаб. продаж (по чистой прибыли) |

0,0507 |

> 0,13 |

Рентаб. активов (по чистой прибыли) |

0,1183 |

> 0,1 |

Рентабельность основных средств |

0,4167 |

|

Рентабельность собственного капитала |

0,3093 |

|

С 2002 г. уровень оборотных активов стал превышать уровень кредиторской задолженности и появился чистый рабочий (оборотный) капитал. Его изменение с –3 300 (2001 г.) до 2 448 тыс. руб. потребовало от фирмы значительных финансовых вложений из чистой прибыли. Если учесть, что в 2002 г. ее было получено только 3 339 тыс. руб., т. е. не хватало даже на прирост чистого оборотного капитала, то можно сделать вывод о проблемах финансирования развития фирмы.

52

Вторая группа показателей представлена коэффициентами устойчивости. Коэффициент обеспеченности собственными оборотными средствами К2 – характеризует наличие собственных оборотных средств у фирмы, необходимых для ее финансовой устойчивости. Норматив по данному показателю – 0,1. Величина данного показателя говорит о наличии собственного капитала для формирования оборотных средств. На основании коэффициентов К1 и К2 можно отметить, что структура баланса предприятия удовлетворяет нормативам.

Важным показателем, характеризующим финансовую устойчивость фирмы, является коэффициент автономии. Как видим, он не превышает по своей величине норматив 0,5. Это говорит о том, что роль заемного капитала велика. В этом случае растет как оборачиваемость собственного капитала, так и риски неуплаты задолженности.

Третья группа показателей характеризует деловую активность фирмы. Коэффициенты оборачиваемости показывают, сколько рублей выручки от реализации продукции приходится на один рубль соответствующего показателя (капитала, дебиторской или кредиторской задолженности), и чем выше значения этих показателей, тем лучше для предприятия. Уменьшение сроков оборота дебиторской и кредиторской задолженностей способствует росту показателей следующей группы.

Четвертая группа показателей – коэффициенты прибыльности. Это результирующие показатели деятельности фирмы. Растут рентабельность продаж, активов, основных средств и собственного капитала. Важным фактором повышения эффективности производства является рост фондоотдачи. Однако рентабельность продаж пока существенно меньше норматива, несмотря на значительный рост объемов продаж за последние годы.

Анализ данных о развитии фирмы за указанный период позволяет сделать несколько выводов, существенным образом влияющих на ее дальнейшее функционирование. Так, фирма достаточно эффективно входит в рынок – растут объемы продаж, прибыли. Численность работающих с 1997 г. возросла в два раза, а производительность труда – в 3,5 раза. Однако значительный рост объемов производства требует существенного прироста оборотного капитала. Чистой прибыли не хватает, фирма испытывает трудности с материальнотехническим обеспечением производства, освоением новой продукции.

В теории финансового управления есть понятие операционного рычага, отражающего тот факт, что после точки безубыточности прибыль растет быстрее, чем объемы продаж. Это происходит за счет экономии на постоянных накладных расходах. Однако после многих лет застоя производства необходимы ремонт оборудования, повышение заработной платы работающих на фирме, проведение других необходимых затрат. Фактически не происходит значительного снижения доли условно-постоянных накладных расходов. Прибыль растет в большей степени из-за увеличения объемов продаж. В 2001–2002 гг. рентабельность продаж оставалась на уровне 7,5 % при ежегодном увеличении объемов продаж более чем на 200 %. Как видим, операционный рычаг действует слабо, и в ближайшей перспективе надеяться на значительный эффект экономии на условно-постоянных затратах не приходится.

53

Рентабельность активов по чистой прибыли достигла 12 %. Это достаточно высокий результат. Так как доли основных средств и собственного капитала в активах и пассивах баланса невелики, то их рентабельность выросла до 42 и 31 % соответственно. Экономическая рентабельность (ЭР) активов (рентабельность активов по прибыли от продаж) составила 15 %. В такой ситуации наиболее эффективно повышать рентабельность продаж и коэффициент отношения объема продаж к активам (коэффициент трансформации за 2002 г. составил 2,33). Это приведет к еще большему росту экономической рентабельности активов: ЭР = (рентабельность продаж) * (коэффициент трансформации). Как только рентабельность активов по операционной прибыли достигнет реальной ставки рефинансирования (плюс проценты за обслуживание), то дальнейший рост рентабельности приведет к эффекту финансового рычага. Возможно получение дополнительного эффекта за счет использования краткосрочного кредита под пополнение оборотных средств.

В 2002 г. ставка налога на прибыль уменьшилась с 35 % до 24 %. В этом случае должна была бы возрасти чистая прибыль, рентабельность активов. Однако ранее инвестиционный процесс льготировался до половины налоговых отчислений от сумм, направляемых на капитальные вложения. Тогда фактически на предприятиях, активно осуществлявших инвестиционный процесс, налог на прибыль составлял 17,5 %. Поэтому в новых условиях налог на прибыль замедлил рост инвестиций и развитие фирм и корпораций. В условиях значительного роста объемов продаж на фирме в последующие годы, а также возможного дальнейшего снижения ставки рефинансирования (сейчас ставка равна 20 %), следует ожидать роста рентабельности активов. В этом случае у фирмы появится еще и чисто финансовый источник доходов.

Проведенный финансово-экономический анализ на данных бухгалтерских балансов показал, что полученной информации недостаточно для принятия ка- ких-либо серьезных решений в рамках экономического управления фирмой. Следует расширить такой анализ на основе технико-экономических показателей по продукции, выпускаемой предприятием.

Для анализа использованы данные за 2002 г. Выпуск продукции осуществлялся в 12 группах. Методическую сторону анализа представим не по всей номенклатуре продукции, а по наиболее важной (табл. 4), определяющей объем продаж. При этом каждая группа продукции представлена хотя бы одним изделием.

Таблица 4

Экономические характеристики продукции фирмы (в руб.)

Групппы |

Изде- |

Цена |

Прибыль |

Рента- |

Прямые |

Маржи- |

Рента- |

продук- |

лия |

|

опера- |

бель- |

затраты |

нальный |

бель- |

ции |

|

|

цион- |

ность |

|

доход |

ность по |

|

|

|

нная |

|

|

|

МД |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

1 |

1 041,7 |

25,3 |

0,025 |

649 |

392,6 |

0,605 |

|

3 |

108 000 |

–33 726 |

–0,238 |

78 284 |

29 715 |

0,38 |

|

7 |

158 000 |

–40 022 |

–0,2 |

102 639 |

55 361 |

0,539 |

2 |

8 |

208 |

49 |

0,308 |

134,9 |

73,4 |

0,544 |

3 |

16 |

75 |

12,7 |

0,204 |

55,1 |

19,9 |

0,361 |

54

|

17 |

83 |

18,3 |

0,281 |

62,9 |

19,1 |

0,304 |

4 |

26 |

81,7 |

18,2 |

0,287 |

54 |

27,6 |

0,511 |

5 |

32 |

217 |

48,8 |

0,289 |

154,2 |

63,3 |

0,41 |

6 |

35 |

333 |

43 |

0,148 |

257,4 |

75,9 |

0,295 |

7 |

41 |

75 |

7,0 |

0,103 |

60,8 |

14,17 |

0,233 |

8 |

48 |

33 |

–1,47 |

–0,042 |

23 |

10,4 |

0,451 |

9 |

51 |

316,7 |

81,6 |

0,347 |

217,6 |

99 |

0,455 |

10 |

54 |

466.7 |

32,7 |

0,075 |

360,4 |

106,3 |

0,295 |

11 |

55 |

200 |

61,1 |

0,44 |

95,7 |

104,3 |

1,09 |

12 |

58 |

461,7 |

113,3 |

0,325 |

266,9 |

194.7 |

0,73 |

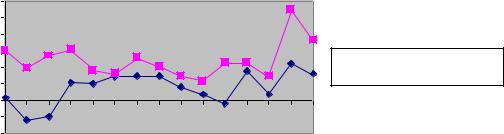

Как видно из табл. 4 и рис. 8, продукция существенно отличается по рентабельности (отношение прибыли к себестоимости, колонка 5). Некоторые изделия «убыточны» с точки зрения указанного показателя. Выделены по три изделия с максимальной (жирным шрифтом) и минимальной (курсивом) рентабельностью.

|

1,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рентабельность |

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

0,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

0,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

0,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

-0,2 |

1 |

3 |

7 |

10 |

16 |

17 |

26 |

32 |

35 |

41 |

48 |

51 |

54 |

55 |

58 |

||

|

|||||||||||||||||

|

-0,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Номера продукции |

|

|

|

|

|

|||||

рентабельность

рентабельность

рентабельность по МД

рентабельность по МД

Рис. 8. Рентабельность продукции по маржинальному доходу

Однако по изделиям убытки возникают частично из-за разнесения накладных расходов пропорционально затратам основной заработной платы. Маржинальный доход (МД) по этим изделиям положителен (столбец 7), а их рентабельность по МД (как отношение МД к прямым затратам, колонка 8) даже выше, чем у некоторых других изделий (отмечены по три изделия, имеющие максимальные и минимальные рентабельности по МД).

Следовательно, показатели рентабельности продукции, как мы уже отмечали, не всегда могут точно отражать соотношение затрат и результатов.

На рис. 8 представлено различие показателей рентабельности продукции

ирентабельности по МД. Как видно из рис. 8 и данных табл. 4, нет прямого количественного соответствия одного показателя другому.

Таким образом, в практике планирования на промышленных предприятиях используют показатели рентабельности продукции. Более обоснованным будет принятие решений о выгодности производства и продаж той или иной продукции на основе показателей рентабельности по маржинальному доходу. Однако

иэти показатели, как уже отмечалось, не учитывают полностью воспроизводственный процесс, переменные накладные расходы. Уточнение подобных показателей можно осуществить только на основе более системных исследований.

55

Проведем расчеты с помощью модели оптимизации функционирования и развития фирмы [69; 73]. В модели в полной мере представлен воспроизводственный процесс. Упрощенный его вариант был представлен в п. 2.3. Именно моделирование позволяет в полной мере «увидеть» проблемы и решить задачи по совершенствованию экономического управления. Рассмотрим такой процесс последовательно – от решения простых задач к наиболее сложным и системным. Результаты расчетов представим в табл. 5 (как продолжение табл.

4).

|

|

|

|

|

|

|

Таблица 5 |

|

Показатели продукции, полученные на основе моделирования, тыс. руб. |

||||||||

|

|

|

|

|

|

|

|

|

Группы |

Из- |

Оценки |

Рентаб. |

Оценки |

Рентаб. |

Оценки |

Рентаб. |

|

продук- |

де- |

оптим. |

по |

оптим. |

по ООП 2 |

оптим. |

по |

|

ции |

лия |

плана 1 |

ООП 1 |

плана 2 |

|

плана 3 |

ООП 3 |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

9 |

10 |

11 |

12 |

13 |

14 |

|

1 |

1 |

0,245 |

0,377 |

0,105 |

0,162 |

0,083 |

0,128 |

|

|

3 |

18,518 |

0,236 |

4,348 |

0,055 |

3,42 |

0,044 |

|

|

7 |

34,5 |

0,366 |

13,47 |

0,131 |

-10,6 |

-0,103 |

|

2 |

8 |

0,045 |

0,333 |

0,018 |

0,133 |

0,014 |

0,104 |

|

3 |

16 |

0,012 |

0,218 |

0,0025 |

0,045 |

0,002 |

0,036 |

|

|

17 |

0,012 |

0,19 |

0,0018 |

0,028 |

0,0014 |

0,022 |

|

4 |

26 |

0,017 |

0,315 |

0,0064 |

0,118 |

0,005 |

0,092 |

|

5 |

32 |

0,039 |

0,253 |

0,0108 |

0,07 |

0,0085 |

0,055 |

|

6 |

35 |

0,047 |

0,182 |

0,004 |

0,015 |

0,0031 |

0,012 |

|

7 |

41 |

0,009 |

0,145 |

–0,0008 |

–0,013 |

–0,0006 |

–0,011 |

|

8 |

48 |

0,006 |

0,26 |

0,002 |

0,087 |

0,0016 |

0,069 |

|

9 |

51 |

0,062 |

0,285 |

0,02 |

0,092 |

0,015 |

0,069 |

|

10 |

54 |

0,066 |

0,183 |

0,0055 |

0,015 |

0,0044 |

0,012 |

|

11 |

55 |

0,065 |

0,679 |

0,037 |

0,387 |

0,029 |

0,302 |

|

12 |

58 |

0,121 |

0,453 |

0,058 |

0,221 |

0,0465 |

0,174 |

|

В колонке 9 даны двойственные оценки [27] (оценки первого оптимального плана ООП1) продукции при решении задачи на максимум чистой прибыли при формировании производственной программы на 2002 г. При этом не ставились ограничения по мощностям, использованию материальных и финансовых ресурсов. В этом случае двойственные оценки ограничений по платежеспособному спросу на объем продаж продукции отражают только маржиналь-

ную прибыль с определенными корректировками. |

|

|

||||

Так, маржа по первому изделию равна |

392,6 руб. (колонка 7 табл. |

4). |

||||

В модели учтено, что 18 % |

проданной продукции остается в дебиторской за- |

|||||

долженности, а |

с прибыли |

берется налог в |

24 %. |

Отсюда оценка оп- |

||

тимального плана по указанной продукции |

(колонка 9 |

табл. 5) равна |

245 |

|||

(392,6х0,82х0,76). |

Таким образом, показатели |

рентабельности продукции по |

||||

маржинальному доходу могут использоваться только в условиях стабильных процессов производства и продаж, когда существенно не меняется структура объемов выпускаемой продукции, нет «конкуренции» продукции по использованию ресурсов.

Для сравнения полученного решения с последующими в колонке 10 табл. 5 рассчитаем рентабельность продукции по оценкам оптимального плана

56

1 (отношение оценок к прямым затратам). Такие показатели для данного решения близки показателям рентабельности продукции по МД. Сохранили свои максимальные и минимальные значения и по три выделенных изделия.

Далее рассмотрим более сложную ситуацию. В модели учтем изменения оборотного капитала и объемов, структуры выпуска продукции во времени. Сначала представим расчеты по модели только для одного базового 2002 г.

Для этого подключим к расчетам формирование бухгалтерского баланса и финансирование прироста оборотного капитала за счет чистой прибыли и краткосрочного кредита, а за функцию цели возьмем остаток чистой прибыли.

В колонке 11 табл. 5 даны оценки оптимального плана 2 (ООП2). В столбце 12 – отношение этих оценок к прямым затратам, т. е. рентабельность продукции по оценкам оптимального плана 2. Как видим, по-прежнему остаются выделенными те же изделия. Однако показатели рентабельности существенно изменились. В некоторых случаях рентабельность уменьшилась в сотни раз. Для таких изделий почти весь маржинальный доход идет на финансирование прироста оборотного капитала (при росте продаж продукции). Часть продукции, получившей отрицательные оценки, например изделие 41 (и еще 4 изделия, не показанные здесь), вообще не попала в оптимальный план производства. Так, изделие 41 имеет рентабельность 10,3 %, а рентабельность по МД 23,3 %. Однако такой финансовой устойчивости недостаточно, чтобы обеспечить эффективный рост производства и продаж данной продукции. К сожалению, используемые в настоящее время в практике планирования показатели не отражают подобную ситуацию. Таким образом, очень важно при экономическом управлении производством точно и адресно представлять информацию о финансовых затратах по продукции, об уровнях дебиторской задолженности и нормативах запасов, незавершенного производства конкретно по изделиям.

В дальнейших расчетах учтем инвестиционный процесс, связанный с выпуском новой продукции. Таких изделий 11. Следовательно, в задаче одновременно рассматривалось 11 небольших инвестиционных проектов. Каждый из проектов получал системную оценку эффективности с точки зрения функционирования всего предприятия. В табл. 5 также представлена новая продукция. Это изделия с номерами 3, 7, 55. Изделие 3 имеет отрицательную рентабельность –23,8 %, но рентабельность по МД достаточно велика – 38 %. Аналогична ситуация с изделием 7 – рентабельность отрицательна –20 %, а рентабельность по МД составляет 54 %. Рентабельность по изделию 55 составляет 44 %, а рентабельность по МД – 109 %. Однако, как уже отмечалось, такие оценки эффективности производства продукции, как рентабельность по МД, не учитывают издержки всех этапов воспроизводственного процесса.

Указанная новая продукция уже разработана, требуются только инвестиционные затраты на технологическую подготовку производства, а также на формирование оборотного капитала. Для новой продукции в модели предусмотрено несколько вариантов запуска их в производство. Так, продукция за номером 3 может выпускаться с 2002 г. Однако если финансовые возможности не позволяют это осуществить, то запуск сдвигается на год и т. д. В модели учитывался воспроизводственный процесс за три года. Выпуск новой продук-

57

ции моделировался с помощью целочисленных переменных. С этими переменными увязывалась и верхняя граница спроса на продукцию по годам. Следовательно, если не будет технологической подготовки производства, то и выпуск соответствующей продукции в модели не будет запланирован.

Так как решение задачи осуществляется на период более одного года и учитывается инвестиционный процесс, то необходимо выбрать и функцию цели деятельности предприятия в виде максимизации чистого дисконтированного дохода (ЧДД). Данный критерий оптимизации учитывает поток чистой прибыли, в том числе и его величину, направляемую на воспроизводственный процесс, инвестиционные затраты. К тому же этот показатель определяет и стоимость компании на рынке. Результаты расчетов представлены в табл. 5 в столбце 13 оценками оптимального плана по выпуску продукции в 2004 г. (не по всей новой продукции запуск в производство планировался с 2002 г.). Оценки отражают прирост ЧДД (в тыс. руб.) при увеличении выпуска продукции на единицу. В столбце 14 даны показатели рентабельности продукции по ЧДД, т. е. отношения оценок к прямым затратам на единицу продукции. Как видим, сохранили свой приоритет выделенные три изделия с максимальной рентабельностью по МД. Из новой продукции в план вошли только 5 изделий из 11. Не попало в план изделие с номером 7, несмотря на то, что у него достаточно высокая рентабельность по МД (54 %), но велики инвестиционные затраты при незначительном объеме продаж. Изделие же с номером 3, имеющее рентабельность –24 %, включено в план производства и продаж. Системный эффект за счет роста объемов производства и продаж по данному изделию превысил все дополнительные затраты (прирост оборотного капитала, инвестиций, накладных расходов). При этом на себестоимость изделия относился прирост накладных расходов в соответствии с определенной тенденцией (рассчитанной на основе статистического моделирования зависимости накладных расходов от объемов выпуска товарной продукции) их роста при увеличении производства товарной продукции. Всего в оптимальный план не вошло 13 изделий из 61.

Таким образом, ни практика внутрифирменного планирования, ни наука финансового управления еще не находятся на том уровне, который обеспечивает эффективное экономическое управление деятельностью предприятия. Так, в данной ситуации отмечалось, что в фирме медленно росла рентабельность продаж и масса прибыли при значительном увеличении объемов продаж. Одной из причин такого положения является то, что часть выпускаемой продукции не приносит предприятию положительного ЧДД. Велико использование краткосрочного кредита (при отрицательном финансовом рычаге) из-за нехватки чистой прибыли. Оптимизация планирования позволяет увеличить эффективность принятия решений.

Итак, в оптимизационной модели использован наиболее системный критериальный показатель – ЧДД. Именно он учитывает все стадии воспроизводственного процесса. Как другие функции цели повлияют на прогнозные решения для данной конкретной ситуации? Были проведены аналогичные решения с другими функциями цели. Результаты решений представлены в табл. 6, в ко-

58

торой зафиксированы следующие технико-экономические и финансовые показатели по столбцам:

1) объем реализации продукции за трехлетний период;

2)чистый дисконтированный доход;

3)величина чистой прибыли;

4)чистая дисконтированная (за три года) прибыль;

5)остаток чистой прибыли (после финансирования прироста оборотного капитала);

6)дисконтированный остаток чистой прибыли;

7)рентабельность активов по чистой прибыли в последнем году планирования (выраженная коэффициентами);

8)производительность труда (объем реализации на рубль основной заработной платы) в третьем году планирования;

9)объем планируемого краткосрочного кредита за три года;

10)прогнозируемая стоимость активов в третьем году планирования.

Таблица 6

Результаты расчетов с различными функциями цели

Функции |

|

|

Технико-экономические и финансовые показатели |

|

|

||||||

цели |

|

|

(в млн руб., рентабельность – коэффициенты) |

|

|

||||||

|

1 |

2 |

|

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

1 |

240,3 |

5,09 |

|

17,28 |

14,6 |

6,97 |

6 |

0,158 |

36,04 |

15,35 |

47,9 |

2 |

237,3 |

6,27 |

|

17,3 |

14,64 |

5,3 |

4,5 |

0,153 |

36,8 |

10,8 |

45,1 |

3 |

239,9 |

5,97 |

|

17,75 |

14,98 |

5,34 |

4,6 |

0,169 |

36,7 |

11,04 |

46,09 |

4 |

239,9 |

5,97 |

|

17,75 |

14,98 |

5,34 |

4,6 |

0,169 |

36,7 |

11,04 |

46,09 |

5 |

240 |

4,9 |

|

16,87 |

14,31 |

11,3 |

9,19 |

0,135 |

36,2 |

18,9 |

57,2 |

6 |

238 |

4,9 |

|

16,55 |

14,76 |

11,28 |

9,21 |

0,131 |

36,2 |

19,2 |

51,56 |

7 |

237,7 |

5,76 |

|

17.28 |

14,54 |

4,9 |

4,2 |

0,17 |

36,85 |

11 |

45,58 |

8 |

180,2 |

0 |

|

4,5 |

4,17 |

1,54 |

1,46 |

0 |

56,6 |

15,7 |

33,08 |

Расчеты были выполнены с использованием восьми функций цели, они пронумерованы по строкам табл. 6 и соответствуют максимизации первым восьми показателям, уже представленным в этой же таблице.

Оптимальные планы, составленные с помощью модели оптимизации, на первый взгляд, не очень отличаются от исходного плана (на максимум объема реализации) предприятия. Чистый дисконтированный доход, принятый за основной критерий оптимизации, как видим, во втором оптимальном плане на 23 % больше, чем в первом. За счет чего возник такой эффект? Из 61 изделия в оптимальном плане отсутствует 13, из них 6 новых изделий. Рентабельность части продукции низка, не обеспечивается финансирование прироста оборотного капитала (что не учитывается в заводских методиках анализа рентабельности продукции). По другой продукции не окупаются инвестиционные вложения. Таким образом, при оптимальном планировании одновременно происходит фи- нансово-экономический анализ ситуации (с точки зрения всего воспроизводственного процесса), в результате чего мы получаем совершенно другой план деятельности и развития фирмы. Каждое изделие, каждое ограничение получает свою оценку (объективно обусловленную оценку [66]) влияния на функцию

59

цели. Это позволяет наметить направления (отмеченные наибольшими оценками) изменения плана за счет нововведений.

Итак, в оптимизационной модели использован наиболее системный критериальный показатель – ЧДД. Именно он учитывает все стадии воспроизводственного процесса: производство, продажи, получение прибыли, пополнение оборотного капитала, инвестиции, производство и т. д. Как другие функции цели повлияют на прогнозные решения для данной конкретной ситуации? Как видим, ни один из критериальных показателей, кроме ЧДД, не охватывает более адекватно воспроизводственный процесс на предприятии, а следовательно, в полной мере не обеспечивает и оптимизацию принятия экономических решений. Это относится и к такому важному финансовому показателю, как рентабельность активов.

Особенно ухудшаются показатели плана при максимизации производительности труда как отношения объемов реализации к основной заработной плате. При оптимизации планирования изменяется только численность основных производственных рабочих и объем основной заработной платы. Численность других категорий работающих задается по факту, различным нормативам и менее подвержена изменениям. Поэтому здесь за базу рассматриваемого показателя взято отношение объемов реализации к основной заработной плате. При максимизации ЧДД такое соотношение равно 36,8. При максимизации данного соотношения получаем решение, в котором ЧДД = 0, объем реализации за три года падает до 180 млн руб., существенно уменьшается объем прибыли, но зато отношение объема реализации к основной заработной плате увеличивается до 56,6. В задаче выбираются наиболее рентабельные, материалоемкие изделия, в себестоимости возрастает доля накладных затрат. Ясно, что показатель производительности труда является локальным и не может использоваться самостоятельно. Необходимо ставить ограничения по объемам реализации продукции и др.

Таким образом, оптимизационное планирование с помощью модели функционирования предприятия позволяет системно поставить в соответствие друг другу все наиболее важные, стратегические показатели (часть из них представлена в табл. 6) его деятельности.

Рассмотрим решение нелинейной задачи, в которой максимизируется рентабельность активов как отношение чистой прибыли к их стоимости. Обозначим через Rопт оптимальное значение рентабельности в последнем году планирования. Чистая прибыль обозначена в задаче как ЧПРИБ4, стоимость активов на конец 2004 г. – АКТИВЫ4. Оптимальному решению будет соответствовать следующее условие:

ЧПРИБ4 – Rопт * АКТИВЫ4 = 0.

Чтобы найти оптимальное значение |

Rопт, необходимо решить несколько |

вариантов задачи со следующей функцией цели: |

|

максимизировать ЧПРИБ4 – R* АКТИВЫ4, R = 0,11, 0,12,… |

|

Как только значение данной функции цели станет отрицательным, то это |

|

значит, что оптимальное значение Rопт |

уже пропущено. Итерационный про- |

цесс возвращаем обратно, но с меньшим шагом изменения R. Так было опреде-

60