Титов В.В. - Современные проблемы менеджмента

.pdfусловиях дефицита могут быть эффективны и заемные средства, особенно если рентабельность осуществляемых проектов выше стоимости заемных средств.

Источники финансирования

Внутренние |

|

Внешние |

|

|

Прибыль |

Амортизация |

Эмиссия |

Банковские |

Кредиторская |

|

|

ценных бумаг |

кредиты |

задолженность |

Рис. 11. |

Источники финансирования деятельности предприятия |

|||

Внутренние источники финансирования.

Амортизация. Применяется механизм линейной амортизации или один из трех способов ускоренной амортизации: используются коэффициенты ускоренной амортизации с учетом уменьшаемого остатка; задаются коэффициенты ускоренной амортизации (сумма их равна 1), ускоренная амортизация пропорциональна объемам производства. В России для целей налогообложения по прибыли учитывается только линейная амортизация, а по правилам ведения бухучета могут использоваться и все методы ускоренной амортизации.

Нераспределенная прибыль (чистая прибыль минус выплаты дивидендов) принимает участие в финансировании инвестиционных проектов. В Англии – на 90 % [79], что уменьшает объем выпуска новых акций.

Внешние источники финансирования.

Банковские кредиты. Краткосрочные – до года, среднесрочные – до 5 лет. Фиксируются условия погашения кредита и выплаты процентов. Стоимость кредита может быть разной.

Эмиссия облигаций. Облигация – долговая ценная бумага. Это – закладные облигации, ипотечные, с плавающим залогом, под залог ценных бумаг, необеспеченные, купонные, отзывные, конвертируемые облигации.

Стоимость облигации: Р = С/ (1+r) +…+ (С+Н)/(1+r)n, где С – выплаты процентов, Н – номинальная стоимость облигации, r – ставка дисконтирования на n лет.

Эмиссия акций. Акция – эмиссионная ценная бумага. Привилегированные (неголосующие) акции (до 25 %) и обыкновенные.

Инвестиционные решения связаны с проблемами распределения привлекаемых финансовых средств по направлениям деятельности предприятия (рис.

12).

Финансовые менеджеры решают три основные задачи: управление оборотными средствами, планирование капитальных вложений и их окупаемости (управление долгосрочными инвестициями), определение структуры капитала.

Управление оборотными средствами. Оборотные средства – это кратко-

срочные (текущие) активы компании.

70

|

Инвестиционные решения |

|

||

Инвестиции в основной капитал |

Инвестиции в оборотный капитал |

|||

Обновление |

Приобретение |

Управление |

Управление |

Управление |

основных |

нематериальных |

запасами |

дебиторской |

денежными |

фондов |

активов |

|

задолженностью |

средствами |

Рис. 12. Распределение финансовых ресурсов

Управление долгосрочными инвестициями – процесс планирования и управления долгосрочными инвестициями, капитальными вложениями. Эти инвестиции должны повышать чистые денежные потоки и стоимость компании.

Структура капитала предприятия представляет собой комбинацию долгосрочных обязательств и собственных средств.

Принятие решений финансовыми службами определяется стратегическими целями развития предприятия с учетом влияния внешней экономической среды и внутренних факторов развития производства. Взаимосвязь стратегических целей и принятия финансовых решений показана на рис. 13.

Стратегические цели развития предприятия

Внешняя |

Стратегия |

Внутренние факторы |

экономическая среда |

финансового менеджмента |

развития производства |

Изменение |

Тактика |

Изменение |

внешних |

финансового |

внутренних |

условий |

менеджмента |

факторов |

Финансовые решения

–решения о финансировании

–инвестиционные решения

Доходность |

Риски |

|

Рыночная оценка |

|

стоимости компании |

Рис. 13. Стратегические цели и финансовые решения [79]

Организацию финансового управления нельзя рассматривать в отрыве от всей системы экономического управления деятельностью предприятия (рис. 14). Однако в работе [36] эта схема не отражает реализацию нововведений, а также инновационно-инвестиционный процесс.

71

Стратегическое планирование |

Финансовые |

|

|

|

Прогнозы |

Среднесрочное планирование |

|

|

План использования трудовых, |

Инвестиционный |

Финансовый |

материальных ресурсов |

план |

план |

Краткосрочное, бюджетное планирование

Бюджет продаж |

|

|

|

Годовой |

|||

|

|

План производства |

|

бюджет |

|||

|

|

|

|||||

|

Запасы готовой |

|

|

|

денежных |

||

|

продукции |

|

|

План |

средств |

|

|

|

|

|

|

||||

|

|

|

|

реализации |

|

|

|

|

Затраты |

Затраты |

Накладные |

нововведений |

Инвестиц. |

|

|

|

трудовых |

матер. |

расходы |

|

бюджет |

|

|

|

ресурсов |

ресурсов |

|

|

|

|

|

|

|

|

|

Бюджет |

Баланс |

|

|

|

|

|

|

|

|||

|

Производственная себестоимость |

прибыли |

|

|

|

||

|

Коммерческие расходы |

Административные расходы |

|

|

|

||

|

|

|

|

||||

Рис. 14. Схема согласования финансовоэкономической деятельности на предприятии [36]

2.6.2. Управление оборотным капиталом

Оборотными средствами (текущими активами) являются активы, которые могут быть обращены в наличность в течение одного года. Укрупненно оборотные активы предприятия в зависимости от скорости их обращения в деньги могут быть представлены следующими группами:

–запасы сырья, материалов и продукции на разных стадиях ее производ-

ства;

–дебиторская задолженность и средства на банковских депозитах;

–денежные средства и краткосрочные финансовые вложения в рыночные ценные бумаги.

Решение задачи управления оборотным капиталом связано с оптимизацией его уровня и обеспечением финансовыми ресурсами. Оборотные активы предприятия финансируются в первую очередь за счет текущих обязательств (краткосрочной задолженности), т. е. за счет коммерческого кредита. Именно поэтому оборотные активы и разделены на две части: текущие активы, равные краткосрочной задолженности, и чистый оборотный капитал (рис. 13). Возможно привлечение краткосрочных и долгосрочных кредитов. Долгосрочные кре-

72

диты используются для финансирования постоянной части оборотных активов. Прирост оборотного капитала, не оплаченный за счет коммерческого кредита, в итоге финансируется из чистой прибыли (кредиты выплачиваются из чистой прибыли).

Важность задачи управления оборотным капиталом заключается в следующем. Как правило, в крупных компаниях оборотные средства составляют больше половины их активов. Необходимо в оперативном режиме осуществлять контроль за состоянием товарно-материальных запасов и дебиторской задолженности. Это непрерывный процесс. Без него не может быть успешной работы фирмы.

Способы финансирования оборотного капитала

Оборотный капитал может колебаться во времени. В связи с этим различаются способы финансирования оборотного капитала (рис. 15).

Активы Переменные оборотные активы

|

|

|

|

Постоянные оборотные активы |

Возможные уровни |

||

|

|

|

постоянного финансирования, |

Внеоборотные активы |

остальное – краткосрочное |

||

|

|

|

финансирование |

|

|

|

|

Рис. 15. Варианты финансирования оборотных активов [85]

Так, при обычном финансировании постоянные оборотные активы поддерживаются за счет чистой прибыли, а переменные оборотные активы – за счет краткосрочных кредитов.

При агрессивном финансировании часть постоянных оборотных активов финансируется за счет краткосрочных кредитов. Этот вариант финансирования требует минимум ресурсов, но и более рискован.

При консервативном финансировании часть переменных оборотных активов поддерживается за счет чистой прибыли.

Итак, оборотные активы необходимы для обеспечения процесса производства (запасы материалов, незавершенное производство и др.), реализации продукции (дебиторская задолженность). Их недостаток ведет не только к остановке производства, но и к финансовой неустойчивости. Излишки оборотных активов приводят к уменьшению прибыли и ухудшению других финансовых и экономических показателей.

73

Оценка эффективности сокращения уровня оборотного капитала

Рассмотрим результаты моделирования деятельности предприятия на трехлетний период, представленные в п. 2.4. В модели уровень оборотных активов определен относительно себестоимости товарной продукции и объема продаж. При наличии автоматизированной подготовки информации следует подобные расчеты уточнить и привязать к производству и реализации каждого наименования продукции [69]. Результаты говорят о значительном влиянии прироста уровня оборотных активов на экономику предприятия. Так, двойственные оценки по ограничению обеспечения прироста оборотного капитала финансовыми ресурсами по годам составляют следующие величины. В первом году – минус 0,318 тыс. руб., во втором – минус 0,257 тыс. руб., в третьем – минус 0,786 тыс. руб.

Экономическая интерпретация полученных результатов позволяет представить методическую основу оперативного управления уровнем оборотных активов. Оценка увеличения оборотных активов на 1 тыс. руб. для первого года планирования говорит о том, что конечный результат деятельности предприятия, ЧДД, уменьшится на 0,318 тыс. руб. Это приведет к существенному влиянию прироста уровня оборотных активов на экономический результат деятельности предприятия. Поскольку задача одновременно решается на 3-летний период, то на оценках сказывается мультипликаторный эффект. Для первого года планирования прирост оборотного капитала на 1 тыс. руб. приводит к потере ЧДД на 318 руб. за три года. Для второго года планирования такая оценка уменьшается до минус 257 руб. Однако оценка резко возрастает для третьего года. Это объясняется возросшей потребностью использования чистой прибыли на инвестиционный процесс в третьем году планирования, а ее приходится тратить на прирост оборотного капитала.

Таким образом, предположим, что разработано мероприятие по снижению уровня запасов материалов на основе внедрения принципов материальнотехнического обеспечения «точно вовремя». Уровень снижения запасов – 1 млн руб., затраты на мероприятие – 200 тыс. руб. Как рассчитать экономический эффект от подобного мероприятия? Обычно сравнивают экономию и затраты. В данном же случае 1 млн руб. – это не экономия текущих затрат, а экономия инвестиционных вложений в оборотный капитал. Следовательно, эффект составит 150 тыс. руб. в год при используемой в задаче норме дисконтирования 0,15 (0,1 норма прибыли, 0,05 – норма риска, расчеты в постоянных ценах). За три года ЧДД составит 193,75 тыс. руб. (–200 + 150 + 150х0,869 + + 150х0,756; 0,869 = 1/(1 + 0,15); 0,756 = 1/(1 + 0,15)2). Иначе говоря, меропри-

ятие выгодно, окупается менее чем за 2 года.

Какова же будет реальная оценка мероприятия, если исходные данные учесть в модели функционирования предприятия? В целом по предприятию ЧДД возрастет с 6 273 до 6 393 тыс. руб., т. е. на 120 тыс. руб. Как видим, системная оценка мероприятия существенно меньше предварительной оценки в 193 тыс. руб.

Можно ли такую оценку получить, не решая еще раз задачу? Двойственная оценка ограничения, в котором ведется расчет уровня оборотных активов,

74

составляет –0,3184 тыс. руб. Мы уменьшаем этот уровень на 1 000 тыс. руб. Следовательно, ЧДД возрастет на 318,4 тыс. руб. Однако при этом необходимо увеличить накладные расходы на 200 тыс. руб. при расчете себестоимости реализованной продукции. Двойственная оценка этого ограничения –0,992 тыс. руб. Отсюда ЧДД уменьшится на 198,4 тыс. руб. Общий итог – увеличение ЧДД на 120 тыс. руб.

Здесь следует отметить, с точки зрения управления оборотными активами, что ограничение по расчету краткосрочной кредиторской задолженности имеет такую же по величине двойственную оценку 0,318 тыс. руб., но с плюсом. Это происходит потому, что прирост оборотных активов финансируется в первую очередь за счет прироста кредиторской задолженности, и чем больше данный прирост, тем больше рост ЧДД. Вот почему при максимизации показателя общей ликвидности снижается уровень ЧДД.

Таким образом, методический подход к управлению оборотными активами строится на организации оценки эффективности с помощью оптимизационной модели функционирования предприятия, конкретных мероприятий по изменению уровня оборотных активов, по выбору источников финансирования прироста оборотных активов.

В модели прирост оборотного капитала финансируется из разных источников. Так, в 2002 г. прирост оборотных активов составил 9,7 млн руб. Подобный прирост финансируется за счет прироста кредиторской задолженности в размере 4,6 млн руб., используется краткосрочный кредит в размере 3,4 млн руб., остальное – за счет чистой прибыли. При планировании на 2004 г. кредит уже не используется. Нет эффективных инвестиционных проектов, куда бы в первую очередь направлялась чистая прибыль.

Каким образом снизить уровень оборотных активов до минимально необходимого? Во-первых, надо иметь нормативную базу по расчету потребности в запасах материальных ресурсов. Во-вторых, оперативное управление производством должно быть построено на принципах «точно вовремя», т.е. потребность в ресурсах должна планироваться на основе потребностей производства во времени. Следует также при формировании запасов использовать оптимизационные подходы.

Рассмотрим суть подходов к моделям управления запасами [16; 35; 43; 44; 58; 65; 72; 73; 87; и др.]. Моделирование позволяет ответить на вопросы, когда размещать заказ и объем заказа.

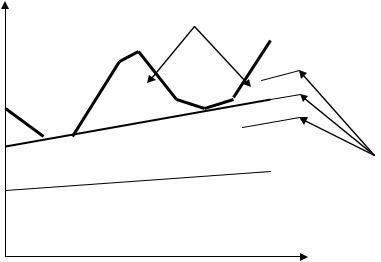

Основная модель экономического заказа: спрос постоянен; заказ поступает одной партией; постоянно время между размещением запаса и его получением, для данной модели это время равно 0; переменными являются затраты на переналадку, заказ и хранение запасов (рис. 16).

Обозначим через Q* – оптимальный размер заказа, D – годовую потребность в материалах, Н – затраты хранения единицы запаса, S – затраты на заказ и на переналадку оборудования (при производстве каждой партии деталей), L – длительность выполнения заказа.

75

Уровень |

|

|

|

запаса Q |

Использование с постоянной скоростью |

|

|

|

|

|

|

|

|

Q/2 средний уровень запасов |

|

|

|

||

|

|

|

|

L |

t |

Рис. 16. Характер изменения уровня запасов в модели экономического заказа

Цель моделей управления запасами – минимизация суммарных затрат.

Затраты

Затраты на хранение

Затраты на переналадку и заказы

Q* Q Величина заказа

Рис. 17. Оптимизация затрат при управлении запасами

Минимальный уровень затрат достигается тогда, когда затраты на переналадку равняются затратам на хранение (рис. 17).

Затраты на хранение – HхQ / 2, затраты на переналадку – SхD / Q, отсюда:

HхQ2 = 2SхD, Q2 = 2SхD / H, Q* = (2SхD / H)1/2.

Точка перезаказа. Обозначим через d = D / R – ежедневный спрос на материал (полуфабрикат), R – количество рабочих дней в году.

Если длительность выполнения заказа равна L дней, то точка перезаказа определяется величиной остатка запаса: Qзак = dхL, что равносильно количеству дней L до того периода, когда уровень запаса станет равным 0.

Мы не будем рассматривать другие локальные модели управления запасами. Однако покажем, что подобные модели в более сложных ситуациях не приводят к оптимизации принятия решений.

Так, снижение цен при укрупнении размера партии закупок материалов приводит к снижению эффекта от оптимизации размера заказа. Рассмотрим пример. Пусть квартальная потребность D составляет 2 тыс. единиц материала. Расходы S на оформление заказа и его доставку составляют 50 тыс. руб. Цена Р единицы материала – 4 тыс. руб. Затраты на хранение Н единицы материала составляют 200 руб. в квартал. Тогда оптимальный размер партии поставки:

Q* = 1 000.

76

Общие |

затраты поставки и хранения материалов составят за квартал |

2 000х4 000 |

+ 2х50 000 + (1 000 / 2)х200 = 8 200 000 руб. |

Пусть поставщик делает скидку на цену в 2 %, но при условии, что партия закупки должна составлять 2 000 ед. Затраты на хранение были равны 200 руб. Эта величина определяется уровнем процентов за краткосрочный кредит в 20 % годовых, за квартал – 5 %. Отсюда 4 000х0,05 = 200. Новая цена составит 3 920 руб., а затраты на хранение 3 920х0,05 = 196 руб. При таких затратах на хранение оптимальный размер партии поставки возрастет до 1 010 единиц. Однако скидка предоставляется только при величине заказа в 2 000 единиц. При такой поставке общие затраты составят 2 000х3 920 + 50 000 + (2 000 / 2)х196 = 8 086 000 руб., что существенно ниже, чем при первом варианте.

Данный пример показывает, что необходимо при принятии решений ориентироваться на системные задачи, а не на результаты решения локальных задач. Следует задачи управления запасами формировать как организационноэкономические мероприятия, которые при использовании более системной модели оптимизации деятельности предприятия получат экономическую оценку эффективности. На основе такой оценки и будут приниматься решения.

Оптимизационная модель обоснования уровня незавершенного производства

В производстве основным календарно-плановым нормативом является размер партии деталей [33], от которой зависят многие технико-экономические показатели: себестоимость продукции, длительность производственного цикла (ДПЦ) обработки партии деталей, уровень незавершенного производства. Движение производства осуществляется партиями деталей. Пример простейшей модели определения размера партии деталей показан на модели экономического заказа.

Однако в производстве имеют место более сложные зависимости. В пп. 2.3–2.4 уже было сказано, что затраты связаны не только с собственно производством продукции, но и с созданием необходимого уровня оборотных активов – незавершенного производства, запасов. Производственные затраты зависят от размера партии деталей через расходы на переналадки оборудования.

Обозначим через tlk затраты времени на обработку партии деталей k на группе оборудования l:

tlk = t1, lk + t2, lk / nk,

где t1, lk – штучное время обработки;

t2, lk – подготовительно-заключительное время, связанное с переналадкой оборудования;

nk – нормативный размер партии деталей.

Как видим, при изменении нормативного уровня размера партии деталей меняются затраты времени на обработку, а следовательно, и затраты основной

77

заработной платы, себестоимость детали по стадиям производства, ДПЦ и уровень незавершенного производства. Поэтому в данном случае можно говорить о приведенных затратах:

|

Z = Zk , Zk = Ck xk + pHk, |

|

k |

где Ck = C1k + C2k / nk – себестоимость детали; |

|

C1k |

– себестоимость без учета затрат на переналадку; |

C2k |

– затраты на переналадку оборудования; |

xk |

– объем выпуска и продаж продукции k; |

p – |

норма прибыли; |

Hk |

– уровень незавершенного производства. |

При фиксированном размере партии детали ее себестоимость и уровень незавершенного производства становятся фиксированными и зависят только от объемов и структуры производства.

Представим решение двух задач производственного планирования [68]. В первой задаче делается предположение, что нормативный размер партии деталей уже определен, а относительно его заданы и другие нормативы. Для упрощения решения задачи выбрано производство, в котором изделия состоят из одной детали. Тогда при формировании производственной программы на квартал, год можно сформулировать следующую задачу линейного программирования.

Максимизировать приведенную прибыль π = V – Z, при этом объем

продаж V = u k x k, где uk – цена единицы продукции k; при ограничениях:

k

tlk x k Bl, l L,

k

где tlk – затраты времени (в станко-часах) на производство единицы продукции k на оборудовании группы l;

Bl – эффективный фонд времени работы оборудования группы l в рассматриваемом периоде планирования;

x k d k, k = 1, 2, ... , d k – прогнозируемый платежеспособный спрос на продукцию k.

Отом, как представить в модели ограничения по технико-экономическим

ифинансовым показателям, уже было сказано в п. 2.3. Однако следует отметить, что в развернутой модели п. 2.3 ограничения по использованию мощностей заданы именно так, как здесь – при фиксированных размерах партий деталей.

Кроме этого, если считать величину нормы прибыли р на уровне банковской ставки рефинансирования, то значение π будет соответствовать прибыли

до налогообложения, поскольку величина pHk определяет выплату процентов за кредит, взятый для финансирования прироста оборотных активов.

78

Вторая модель производственного планирования представляется нелиней-

ной задачей, так как в ней параметр nk |

становится |

переменной величиной. |

Далее представим нелинейность характера расчетов: |

|

|

Z1k = C1k + C2k / nk – текущие затраты; |

|

|

Z2k = а1k xk + а2k xk nk + а3k xk / nk |

+ а4k nk + а5k |

– расходы содержания |

части уровня незавершенного производства, зависящие от изменения себестоимости деталей;

аik – коэффициенты при переменных;

Z3k = а6k xk + а7k xk nk – расходы содержания части незавершенного производства, не зависящего от себестоимости детали.

Фиксируются отдельные части приведенных затрат:

Z1 = Z1k, Z2 = Z2k, Z3 = Z3k.

k k k

В задаче максимизируется приведенная прибыль π, при этом ограничения по использованию мощностей представляются так:

t1, lk x k + t2, lk xk / nk Bl, |

l L1, |

|

k |

|

|

tlk x k Bl, |

l L2, |

|

k |

|

|

где L2 – группы оборудования, на которых затраты на переналадку малы. Рассчитывается объем производства товарной продукции и продаж V. По

результатам первого решения фиксируется уровень затрат на рубль товарной продукции Сv, что позволяет приблизительно рассчитать объем текущих затрат Х1 = VСv без учета экономии на условно-постоянных затратах. Прогноз-

ный объем текущих затрат определим на основе регрессионного уравнения:

Х2 = С0 V + С1 Vα ,

где С0, С1, α – коэффициенты.

Это позволяет рассчитать коэффициент корректировки уровня незавершенного производства h = Х2 / Х1 и откорректировать объем приведенных затрат:

Z = Z1 + h Z2 + Z3 – X1 + X2 .

Результаты расчетов по двум моделям представлены в табл. 12. В ней зафиксированы значения Nk – предельные размеры партий деталей, определяемые стойкостью инструментов. Коэффициенты αx и αn определяют рост выпуска продукции и размеров партий деталей при решении нелинейной модели, по сравнению с результатами решения линейной задачи. Уровень незавершенного производства Н = (hZ2 + Z3) / р. Коэффициенты а отражают рост показателей, полученных при решении нелинейной модели, по сравнению с показателями решения линейной задачи.

Как показывают результаты расчетов, производству выгодно увеличивать уровень незавершенного производства. Это обеспечивает увеличение мощности оборудования из-за относительного снижения времени на его переналадку и объема продаж (при наличии спроса), что приводит к повышению эффективности производства. Такой вывод подтверждается и на практике.

79