Роль золота в обществе:

- эстетическая (рынок золота, украшений);

- рекламная (доходы государства от продажи юбилейных и памятных монет).

1.4. Виды денег

Классификация денег:

Товарные

деньги Полноценные

(разменные) деньги 7000 лет Неполноценные

(неразменные) деньги

Кредитные

деньги Небанковские

«торговые»

Банковские

А) Полноценные - это деньги, номинальная стоимость которых соответствует стоимости содержащегося в них благородного металла. Они выполняют все функции денег и являются всеобщим эквивалентом. Демонетизация денег - утрата золотом функций денег, т.е. исключение золотых монет из внутреннего и внешнего денежного обращения во всех странах в начале 30-х годов ХХ века. В настоящее время золото является частью золотовалютных резервов страны и используется после предварительной продажи за конвертируемую валюту. Чеканка монет из драгметаллов производится в нумизматических целях, причем номинальная стоимость намного выше стоимости содержащегося в них металла.

Б) Неполноценные деньги вначале печатались как разменная монета полноценных денег(билонная монета); их номинальная стоимость была выше стоимости содержащегося в них металла. В настоящее время неполноценные (бумажные и кредитные) деньги выпускаются по номинальной стоимости, которая выше затрат на эмиссию, что позволяет эмитенту получать эмиссионный доход. Разменные монеты чеканятся из различных сплавов и алюминия и предназначены для размена кредитных и бумажных денег.

Эволюция денег связана с первоначальным появлением металлических, а затем бумажных и кредитных денег.

Самым древним видом являются металлические деньги, которые чеканились как из драгоценных, так и более дешевых металлов и сплавов.

Металлические деньги

Полноценные

монеты Разменная

монета

Монета,

содержащая драгоценный металл в

количестве, соответствующем его

номинальной стоимости Монета,

номинальная стоимость которой превышает

стоимость, содержащегося в ней металла

Полноценные монеты находились в обращении при металлической денежной системе и выполняли все функции денег. Расширение объемов товарного производства при капитализме повлекло за собой рост обменных операций, и полноценные деньги не в состоянии были обеспечить растущие потребности хозяйства в денежном товаре из-за высоких издержек его производства и обращения. Поэтому возникла необходимость их замены вначале бумажными деньгами, а затем – кредитными как более высокой формы развития денежной системы.

Бумажные деньгиявляются денежными знаками или представителями полноценных денег, замещающие в обращении полноценные деньги. Возникли в результате металлического обращения и появились как заместители золота \ серебра:

1 этап: стирание монеты, в результате чего полноценная монета превращается в знак стоимости;

2 этап: сознательная порча металлических монет государственной властью, т.е. специальное снижение металлического содержания монет с целью получения дополнительного дохода в казну;

3 этап: выпуск казначейством бумажных денег с принудительным курсом в целях получения дополнительного дохода в казну.

Сущность бумажных денег (казначейских билетов) заключается в том, что это денежные знаки, выпускаемые для покрытия бюджетного дефицита и обычно не разменные на металл, но наделенные государством принудительным курсом.

Экономическая сущность бумажных денег сводится к тому, что их появление в обороте исходит не из потребностей самого товарооборота, не из связей с обменными операциями, а из потребностей государства в полном или частичном финансировании своих расходов, не покрытых текущими доходами. При этом государство, обладая монопольным правом выпуска денег, извлекает эмиссионный доход. Эмиссия прекратилась (исключение- США – эмиссия казначейских билетов в целях размена банкнот). Финансирование госрасходов осуществляется за счет выпуска гособлигаций и казначейских векселей, т.е. произошла трансформация бумажных денег в государственные ценные бумаги.

Эмиссионный доход представляет собой разность между номинальной стоимостью выпущенных бумажных денег и себестоимостью их производства.

В связи с тем, что бумажные деньги выпускаются для финансирования государства (покрытия бюджетного дефицита), размеры их эмиссии зависят от потребностей государства в дополнительных финансовых ресурсах, а не от потребности товарного и платежного оборота в деньгах. Причем потребности товарооборота могут быть неизменными, а потребности государства увеличиваются, что ведет к росту денежной массы и инфляционным процессам (избыточный выпуск в обращении). Кроме того неустойчивость и обесценение бумажных денег может быть вызвано:

-упадком доверия к правительству, выпустившему деньги;

-неблагоприятным платежным балансом.

Развитие капиталистического способа производства привело к качественно новому этапу товарообменных отношений, особенностью которых являлось то, что в оборот поступали не только товары в форме отдельных видов продукции, но и капитал, который находится в постоянном движении, превращаясь из товарной формы в денежную и наоборот. Непрерывное движение капитала предъявляет особые требования к его денежной форме, выражающейся в способности моментально реагировать на текущие условия хозяйствования и позволяющей не только не снижать свою фактическую стоимость, но и увеличивать ее в соответствии с его реальной величиной.

Такая трансформация промышленного капитала в денежный представляет более высокую ступень развития денег, обладающую качественно новыми свойствами и называется кредитными деньгами. Кредитные деньги - возникают тогда, когда капитал овладевает самим производством и придает ему совершенно иную форму. Они проявляются не из обращения Т-Д в докапиталистической формации, а из производства, из кругооборота капитала. Т.е. не деньги выступают в форме денежного капитала, а денежный капитал - в форме кредитных денег.

Кредитные деньги – это денежные знаки, замещающие в обращении полноценные деньги и выступающие как знак кредита.

Кредитные деньги не обладают собственной стоимостью, они являются символическим выражением той стоимости, которая заключена в товаре эквиваленте.

Кредитные

деньги

вексель

банкнота

Исходной формой кредитных денег является вексель.

Вексель- письменное обязательство должника или приказ кредитора должнику об уплате обозначенной на нем суммы через определенный срок кредитору или третьему лицу (простой и переводной).

Особенность векселя: абстрактность (не указан вид сделки); бесспорность (обязательная оплата долга); обращаемость (передача путем передаточной надписи).

Границы использования векселя: обслуживает оптовую торговлю; включает круг платежеспособных лиц.

Вексель как денежный инструмент решает важные экономические задачи. Он способствует сокращению объема неплатежей, служит инструментом по мобилизации свободных денежных ресурсов юридических и физических лиц, является объектом залога при кредитовании, имея при этом определенные границы.

|

|

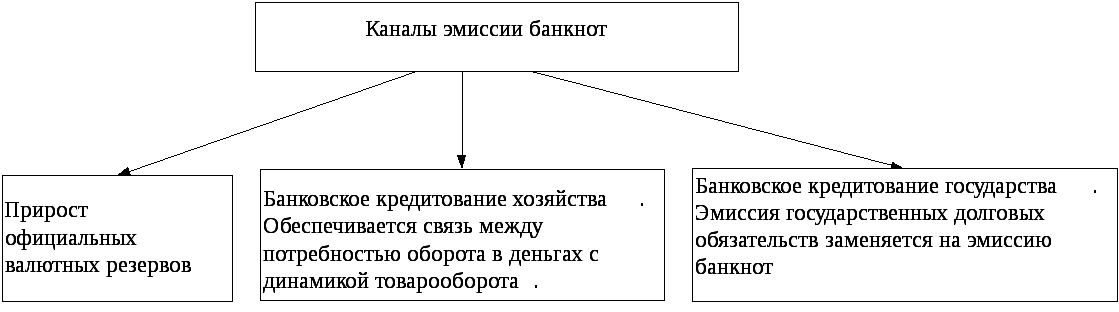

Границы вексельного обращения преодолеваются за счет привлечения в обращение особого вида векселей – банкнот.

Банкнота - долговое обязательство банка. В настоящее время выпускается Центральным банком путем переучета векселей, кредитования различных кредитных организаций и государства. Каналы эмиссии современных банкнот: банковское кредитование хозяйства; банковское кредитование государства; прирост золотовалютных резервов в странах с активным платежным балансом. В отличие от векселя, банкнота представляет собой такую разновидность наличных денег, с помощью которых можно осуществить немедленные платежи, в том числе, отдельными частями. Поэтому банкнотное обращение расширяет функционирование кредитных денег в пространстве и обеспечивает идеальное выполнение функции средства обращения.

В настоящее время объем эмиссии банкнот определяется как сумма стоимости всех векселей, представленных к учету, и той величиной наличных денег, в которых нуждается сфера обращения, в которой не функционируют векселя.

Высшей формой кредитных денег являются депозитные деньги. Их возникновение связано с развитием банковской системы и осуществлением операций по учету векселей. Учет векселей в банках производится путем числовых записей на счетах клиентов. Иными словами, банк вместо выплаты банкнотами открывает клиенту счет, осуществляя впоследствии платежи путем списания находящихся на нем средств. Депозитные деньги, как и другие разновидности денег, отражают в себе эквивалентную стоимость товаров и служат мерой их стоимости. В то же время, в отличие от банкнот, они не в состоянии выполнять функцию средства обращения, выполняя при этом функцию средства платежа через механизм движения денег с одного счета на другой и накопительную функцию, поскольку при учете векселей банк получает доход.