5.5. Рынок ссудных капиталов

Формирование ссудного капитала

Ссудный капитал представляет собой совокупность денежных капиталов, отданных в ссуду на условиях возвратности за определенную плату в виде процентов.

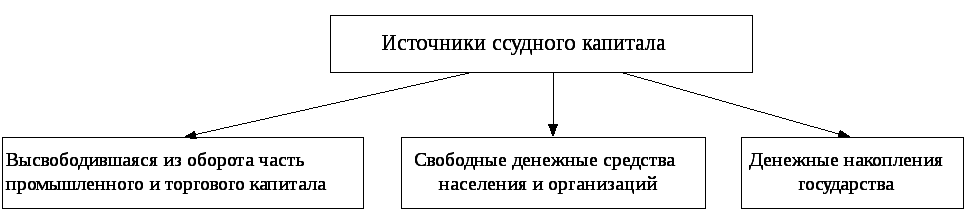

Все денежные ресурсы, мобилизуемые в обществе с целью их последующего превращения в ссудный капитал, можно сгруппировать следующим образом:

К

Денежные

накопления государства

Части прибыли, накапливаемой на счетах, направляемой впоследствии на обновление и расширение производства;

Части нераспределенной прибыли, накапливаемой для дальнейшего распределения;

Части оборотного капитала в денежной форме, который впоследствии используется на выдачу зарплаты и осуществление материальных затрат;

Денежных средств, накапливаемых в амортизационном фонде.

Свободные денежные средства населения и организацийэто более дорогой источник средств ссудного капитала, так как они передаются во временное пользование кредитным учреждениям под определенный процент (депозитные, сберегательные счета, сертификаты, векселя).

Денежные накопления государствазависят от объема государственной собственности, доходов от таких видов деятельности, как сдача в аренду государственной собственности, приватизации предприятий и др.

Процесс кругооборота ссудного капитала осуществляется на рынке ссудных капиталов.

Рынок ссудных капиталов представляет собой экономические отношения, связанные с формированием спроса и предложения на денежный капитал, передаваемый в ссуду на возвратной основе с уплатой процентов.

Классификация рынка ссудных капиталовпроизводится по признакам:

Вопросы по теме 5.

1.Чем вызвана объективная необходимость существования кредита?

2.Что представляет собой ссудный капитал?

3. Каковы особенности и источники ссудного капитала?

4.Каковы основные принципы кредитования?

5.Что представляет собой ссудный процент и каковы его основные функции?

6.Дайте определение кредита.

7.Рассмотрите основные формы кредита.

8. Дайте характеристику функций кредита.

9.Перечислите факторы, влияющие на уровень ставки ссудного процента.

Тесты по модулю 5

1.К основным принципам кредитования относятся:

а) возвратность;

б) срочность;

в) платность;

г) обеспеченность;

д) гласность;

е) полнота.

2.Различают следующие формы кредита:

а) банковский, коммерческий, потребительский, государственный,

международный, ростовщический;

б) кредиты Центрального банка РФ, кредиты правительству, кредиты

коммерческим структурам.

3. Важным условием предоставления кредита являются:

а) величина кредита;

б) заемщик;

в) обеспечение кредита.

4. При осуществлении государственного кредита государство выступает:

а) заемщиком;

б) кредитором;

в) одновременно и тем, и другим.

Тема 6. Кредитная система

6.1. Сущность и структура кредитной системы

Кредитная система – совокупность кредитных отношений и организаций, осуществляющих эти отношения.

Кредитная система государства во многом определяется уровнем развития производственных отношений, преобладающей формой собственности и той экономической ситуацией, в которой находится страна.

Элементы кредитной системы: совокупность кредитно-расчетных и платежных отношений, которые базируются на определенных, конкретных формах и методах кредитования; совокупность функционирующих кредитно-финансовых институтов.

Процессы, происходящие в кредитной системе:

Концентрация и централизация банковского процесса;

Дальнейшее усиление конкуренции между различными типами (видами) кредитно-финансовых институтов;

Продолжение сращивания крупных кредитно-финансовых институтов с мощными промышленными, торговыми, транспортными корпорациями и компаниями;

Интернационализация деятельности кредитно – финансовых институтов и создание международных банковских объединений и групп.

Кредитный механизм:

Система связей по аккумуляции и мобилизации денежного капитала между кредитными институтами и различными секторами экономики;

Отношения, связанные с перераспределением денежного капитала между самими кредитными инструментами в рамках действующего рынка капитала;

Отношения между кредитными институтами и иностранными клиентами.

Роль и значение кредитной системы определяется ее способностью мобилизовывать свободные денежные средства субъектов хозяйствования и населения, превращать их в ссудный капитал и в последующем передавать в различных формах кредита заемщикам. Кроме того, кредитная система в значительной степени способствует увеличению объемов международной торговли, одновременно создавая условия для развития производства.

Организацию кредитных отношений осуществляют следующие кредитные учреждения:

Банки – формирование банковских ресурсов на основе фиксированных по суммам долговых обязательств (депозитов, вкладов). Осуществляя посредничество в кредите, в денежных расчетах, банки берут на себя риски, связанные с утратой аккумулированных денежных накоплений и доходов перед своими клиентами и вкладчиками.

Страховые компании – продавая страховые полисы гражданам и предпринимателям, страховые компании аккумулируют огромные суммы на длительные сроки. Приток денежных средств в виде страховых премий и доходов превышают суммы ежегодных выплат держателям полисов, то страховые компании могут осуществлять значительные инвестиции в высокодоходные ценные бумаги с фиксированными сроками погашения (облигации корпораций, государственные облигации, закладные под недвижимость).

Пенсионные фонды – создаются для выплаты пенсий рабочим и служащим по достижении ими определенного возраста. Взносы в него осуществляют рабочие и служащие из своего заработка, предприниматели из прибыли до налогообложения. Пенсионные фонды управляются страховыми компаниями, банками, учредившими их предприятиями. Сфера вложений пенсионных фондов – ценные бумаги корпорации, учредившей фонды, ее смежных компаний, государственные ценные бумаги.

Инвестиционные компании – кредитование мелких и средних фирм. Путем выпуска собственных акций они привлекают денежные средства, которые затем используют на покупку ценных бумаг промышленных и других предприятий. На основе постоянной эмиссии акций инвестиционные компании могут увеличивать свой капитал и наращивать инвестиции в ценные бумаги, значительно снижая риск вложений для частных инвесторов, которые доверили им свои денежные средства.

Финансовые компании – осуществляют кредитование клиентов путем покупки и долговых обязательств. Среди финансовых компаний важное место занимают холдинги. Покупка обязательств позволяет им держать крупные акции компаний и осуществлять контроль за их деятельностью. К финансовым компаниям относятся и кредитные организации, обслуживающие оптовую и розничную торговлю, и организации, действующие а сфере потребительского кредита.

Парабанковские (околобанковские) организации – организации мелкого кредита, специализирующиеся на обслуживании ограниченного круга клиентов или на выполнении строго определенных операций: в т.ч.

кредитные союзы (кооперативы, организуемые группами населения по профессиональному или территориальному принципу);

ломбарды (предоставляющие ссуды под залог движимого имущества);

общества взаимного кредита (круг клиентов ограничен их пайщиками) и др.