Вопросы для самоконтроля:

Дайте определение финансам.

Каковы субъекты финансовой системы?

Что понимается под государственной финансовой политикой?

Дайте определение государственному бюджету и раскройте его сущность.

Какие основные функции выполняет государственный бюджет?

Какие основные статьи дохода и расхода госбюджета?

Какова структура государственного долга и как осуществляется управление таким долгом?

Тема 24. Налоги и налоговая система

Сущность и место налогов и налогообложения в экономике.

Принципы и механизмы налогообложения. Функции налогов.

Налоги как средство государственного регулирования экономики.

Проблемы собираемости налогов и льгот в налогообложении.

Сущность и место налогов и налогообложения в экономике

Первым законодательным актом, положившим начало системному формированию налоговой системы в условиях российской экономики, был Закон РФ от 27.12.91 г. №2118-1 «Об основах налоговой системы в РФ», который содержал официальное определение понятия налоговой системы как совокупности налогов, сборов и других платежей, взимаемых в установленном порядке. Этот закон, за некоторыми исключениями, утратил силу. Вместо него был принят Налоговый кодекс РФ.

Нормативное определение налога содержится в Налоговом кодексе РФ ч.1, ст.8. Под налогом понимается обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Соответственно, налог — это изъятие в пользу государства заранее установленный в законодательном порядке части дохода хозяйствующего субъекта. Налоги носят не только обязательный, но и принудительный, безвозмездный характер.

Налогообложение - это способ регулирования доходов и источников пополнения государственных средств. Налоги – это экономическая база содержания государственного аппарата, непроизводственной сферы, армии. Они поступают в бюджеты различных уровней. Существование налогов экономически оправдано.

Первоначально роль налогов сводилась только к реализации фискальных задач. С усложнением экономической деятельности и возникновением необходимости государственного регулирования, у государства появляются специфические экономические функции. B связи с этим способы воздействия налогов на экономическую жизнь постепенно дифференцировались, становились разнообразными.

Совокупность взимаемых в государстве налогов и других платежей (сборов, пошлин и т.д.) образуют налоговую систему. В это понятие входит также свод законов, регулирующих порядок, правила и механизм налогообложения, а также структура и функции государственных налоговых органов.

Налоговая система базируется на соответствующих законодательных актах государства, которые устанавливают конкретные методы построения и взимания налогов. В налоговую систему включаются также органы сбора налогов и надзора за их внесением в лице Федеральной налоговой службы России.

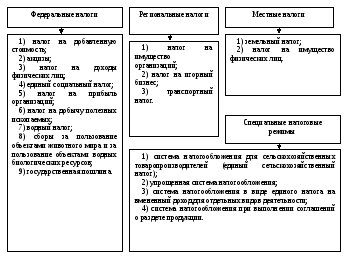

Налоги весьма разнообразны и по видам образуют довольно разветвленную систему. Налоги делятся на разнообразные группы:

по уровням управления (федеральные, региональные, местные) представлены на рисунке 51;

Рисунок 51.

Классификация налогов в РФ

по характеру налогового изъятия (прямые и косвенные);

по объектам налогообложения (налоги на услуги, товары, налоги на доходы, прибыль, на недвижимость и т.д.);

по субъектам налогообложения (налоги с физических и юридических лиц);

по целевому назначению налога (специальные, общие).

Рассмотрим налоги более детально. Так, прямые налоги взимаются государством непосредственно с доходов и имущества налогоплательщиков. Объектом выступает доход (зарплата, процент, прибыль и т.д.) и стоимость имущества налогоплательщиков (дом, дача, земля, машина). Косвенные налоги устанавливаются в виде надбавок к цене тарифов на услуги или товаров. Косвенные налоги выступают в трех видах: «таможенные пошлины», «акцизы», фискальные (монопольные) налоги.

Таможенные пошлины - это косвенные налоги на экспортные, импортные и транзитные товары, которые уплачиваются всеми, кто осуществляет внешнеторговые операции.

В тех случаях, когда государство хочет защитить своих предпринимателей от иностранной конкуренции, поддержать высокий уровень цен на их продукцию в своей стране, оно использует политику протекционизма.

Акцизами облагаются товары массового производства (табак, соль, сахар, спиртные напитки, спички и т.д.), а также различные коммунальные транспортные и др. услуги.

Фискальные (монопольные) налоги наполняют бюджеты за счет косвенного обложения товаров массового спроса, производство и реализация которых монополизированы государством.

Налоговая система страны включает различные виды налогов. В зависимости от принятых критериев их можно классифицировать по-разному. Один из критериев - налоговая ставка. Анализ соответствующих налогов основан на понятиях средней и предельной налоговой ставки. Средняя ставка определяется как отношение суммы налогов к величине доходов, т.е. она равна Т/Y, где Т - налоговая сумма, а Y - доход.Налоги – это платежи, которые в обязательном порядке взимаются с юридических и физических лиц в доход государства. Они поступают в бюджеты различных уровней. Существование налогов экономически оправдано. Налоги – это экономическая база содержания государственного аппарата, непроизводственной сферы, армии.

Первоначально роль налогов сводилась только к реализации фискальных задач. С усложнением экономической деятельности и возникновением необходимости государственного регулирования, у государства появляются специфические экономические функции. B связи с этим способы воздействия налогов на экономическую жизнь постепенно дифференцировались, становились разнообразными.

Налоговая система страны включает различные виды налогов. В зависимости от принятых критериев их можно классифицировать по-разному. Один из критериев - налоговая ставка. Анализ соответствующих налогов основан на понятиях средней и предельной налоговой ставки. Средняя ставка определяется как отношение суммы налогов к величине доходов, т.е. она равна Т/У, где Т - налоговая сумма, а У - доход.

В зависимости от ставки различают налоги: с твердой ставкой, пропорциональные, прогрессивные и регрессивные. Твердые ставки определяются в абсолютных величинах на единицу обложения (на тонну нефти, газа и т. д.) и не зависят от размеров доходов.

Пропорциональные налоги отличаются тем, что их средняя и предельная налоговые ставки остаются постоянными при изменении дохода. Влияние пропорциональных налогов на доход изображен на рисунке 52.

Рисунок 52.

Пропорциональные налоги

45о

45о

Доход до уплаты налогов

Налоги являются прогрессивными, если при возрастании дохода увеличиваются средняя и предельная ставка налогов. Зависимость между средней и предельной ставками прямая: рост предельной ставки приводит к увеличению средней и наоборот.

При прогрессивном налогообложении устанавливается необлагаемый минимум (черта освобождения от налогов). Это тот доход, с которого налоги не взимаются. По мере превышения доходом этой черты (У1) средняя и предельная ставки возрастают.

Следовательно, в виде налогов взимается не только все большая абсолютная сумма дохода, но и растет его доля, выплачиваемая в виде налогов.

Прогрессивное налогообложение дает возможность сделать распределение доходов между разными слоями населения более равномерным, так как большая часть налогового бремени ложится на богатых. Регрессивное налогообложение, наоборот, усиливает дифференциацию населения, ибо его бедные слои отдают большую долю своего дохода в виде налогов, чем богатые.