Питання для обговорення

1. У чому полягають функції позичкового капіталу?

2. Хто є суб’єктами ринку позичкового капіталу?

3. Які інструменти ринку позичкового капіталу?

4. Які існують види кредиту? Чим вони відрізняються?

5. У чому полягають принципи банківського кредитування?

6. Що пропонує кредитне меню?

7. Диверсифікація позичок, що вона представляє собою?

8. Які види грошових позичок надаються фізичним особам?

9. На які цілі надається:

споживчий кредит;

іпотечний кредит.

10. У чому полягає значення позичкового капіталу в процесі трансформації заощаджень в інвестиції?

11. Що таке ризик?

12. Які ризики ви знаєте?

13. Кредитний ризик: що це значить?

14. Що значить управляти ризиком?

15. Хто наражається на кредитний ризик: кредитор, позичальник чи обидва?

16. У чому полягає “геппінг”?

17. У чому полягає правило п’яти „СІ”?

18. Які способи захисту від кредитного ризику?

Бібліографічний список до семінарського заняття

[3,4,5,8,10,19,20,22,25,28,29,42,49-53,59,61,70,83,84]

Модуль I. Теоретико-методологічні засади організації та функціонування ринку фінансових послуг

Змістовий модуль 3. Державне регулювання ринку фінансових послуг

Тема 10. Державне регулювання ринку фінансових послуг. Українській та світовий досвід

Семінарське заняття № 5

|

Мета заняття: |

|

План заняття

1.Особливості діяльності Державної комісії з регулювання ринків фінансових послуг.

2. Проблеми у сфері регулювання ринку фінансових послуг України.

3. Саморегулювання на ринках фінансових послуг. Український та закордонний досвід.

Методичні рекомендації до семінарського заняття

Питання для обговорення

Умови ліцензування фінансових установ в Україні.

Заходи впливу Національного банку України до порушників банківського законодавства та вимог нормативних актів щодо надання банківських послуг.

Заходи впливу Державної комісії з цінних паперів та фондового ринку до порушників законодавства про цінні папери.

Заходи впливу Держфінпослуг за порушення порядку і правил надання фінансових послуг

Види та розміри штрафних санкцій за правопорушення, вчинені на ринку фінансових послуг.

Основні проблеми державного регулювання ринку фінансових послуг в Україні.

Напрями вдосконалення державного регулювання фінансового сектора економіки України.

Сучасна практика та проблеми державного регулювання фінансового сектора економіки,

Повноваження та діяльність Національного банку України щодо регулювання банківських послуг в Україні.

Повноваження Державної комісії з цінних паперів та фондового ринку щодо регулювання діяльності професійних учасників ринку.

Державне регулювання небанківського фінансового сектора в Україні.

Бібліографічний список до семінарського заняття

[1,2,3,8,9,10,11,18,20,22,28,36,34,45-49,54,61,66,68,88]

5. МЕТОДИЧНІ РЕКОМЕНДАЦІЇ ТА

ЗАВДАННЯ ДО ПРАКТИЧНИХ ЗАНЯТЬ

Модуль І. Теоретико-методологічні засади організації та функціонування фінансового ринку

Змістовий модуль 2. Функціональний механізм ринку фінансових послуг

Тема 5. Фінансові послуги на грошовому ринку

Практичне заняття № 1

Оцінювання дохідності кредитних та депозитних операцій

|

Мета заняття: |

|

План заняття

1. Оцінювання дохідності кредитних та депозитних операцій.

|

Обладнання: |

|

Методичні рекомендації до практичного заняття

При погашенні кредиту зручно зразу визначити розмір сплачуваної суми S, яка дорівнює сумі кредиту P з нарахованими процентами І.

При використанні простої ставки процентів сума S буде дорівнювати:

![]() [5.1]

[5.1]

де S – нарощена сума платежу по нарахованих простих відсотках;

Р – сума первісного боргу;

І – сума відсотків;

і – ставка процентів (у долях одиниць);

n – кількість повних періодів.

Для визначення дохідності кредитних операцій, що здійснюються комерційними банками, використовують також показник середньої дохідності всіх кредитних операцій за деякий період t. Цей показник розраховують як частку від ділення отриманих за періодtпроцентів за кредитами J на середній залишок коштів на відповідних рахунках, що відображають суму інвестованих у кредити коштів Ас:

![]() [5.2]

[5.2]

Дохідність депозитних операцій залежить від суми вкладених коштів, способу нарахування процентів та частоти їх нарахування. Якщо на депозитному вкладі розміщена сума, на яку що періоду нараховується проста ставка процентів, загальна сума процентних виплат становитиме:

![]() [5.3]

[5.3]

де кі– процентна ставка в річних, що нараховується в і-му періоді;

tі- тривалість і-го періоду, днів. Якщо сума коштів змінюється протягом періоду інвестування, загальна сума процентів визначається так:

![]() [5.4]

[5.4]

де Сі– сума коштів, розміщених на депозиті в і-му періоді.

Нарощена сума по вкладу визначається сумою:

![]() [5.5]

[5.5]

У разі нарахування складних процентів по вкладу нарощена сума та загальна сума нарахованих процентів визначається з виразів:

![]() [5.6]

[5.6]

![]() [5.7]

[5.7]

Якщо процентна ставка змінюється протягом періоду інвестування, нарощена за nперіодів сума матиме вигляд:

![]() [5.8]

[5.8]

Сума нарахованих процентів при цьому дорівнюватиме:

![]() [5.9]

[5.9]

Якщо проценти нараховуються m раз протягом періоду, нарощення сума визначається так:

![]() [5.10]

[5.10]

Дохідність операції по обліку векселя, як і дохідність будь-якої операції з фінансовими активами на вторинному ринку, може бути розрахована на основі формули (1);

![]() [5.11]

[5.11]

Відповідний дохід називається купонно-еквівалентним доходом.

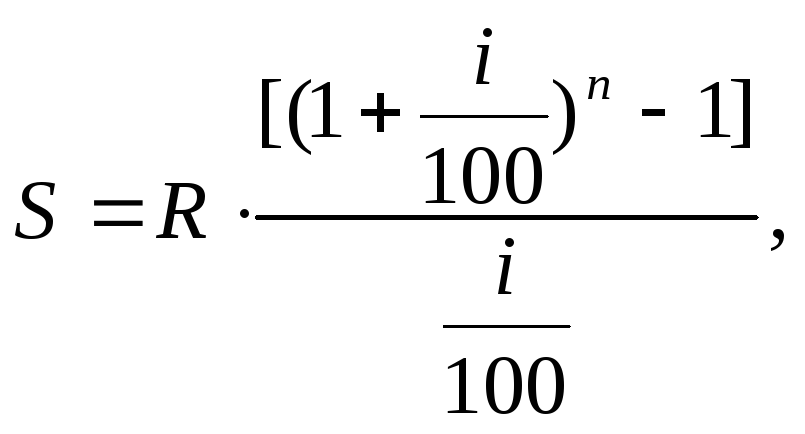

Якщо вклади на депозит будуть вноситися регулярно через однакові відрізки часу і на них будуть нараховуватись складні відсотки, можна розрахувати суму депозиту за нарахованими відсотками за весь період його зберігання. Наприклад, якщо щороку в кінці кожного року на протязі nроків на депозитний рахунок буде вноситись сума R, а проценти на цю суму будуть нараховуватись за складною річною ставкоюі, суми послідовних внесків з процентами, нарахованими на момент закінчення строку зберігання депозиту будуть дорівнювати:

[12]

[12]

Якщо однакові суми R будуть надходити на депозитний рахунок на початку кожного року, то сума усіх надходжень з нарахованими процентами через n років, буде дорівнювати:

![]() [13]

[13]

Задача №1

Банк надає довгострокові кредити за складною ставкою X % річних. Визначити, на який термін можна взяти кредит у У грн. якщо його передбачається погасити одноразовим платежем у розмірі Z грн.

|

Варіанти |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

х |

13 |

14 |

16 |

17 |

20 |

21 |

14 |

15 |

16 |

18 |

19 |

12 |

|

у |

14000 |

5000 |

24000 |

23000 |

23000 |

14500 |

18900 |

34700 |

45000 |

3480 |

34900 |

45900 |

|

z |

25000 |

13500 |

63000 |

51000 |

46900 |

23000 |

20900 |

39800 |

48000 |

5600 |

39000 |

62900 |

|

Варіанти |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

х |

11 |

12 |

14 |

15 |

22 |

23 |

16 |

18 |

20 |

31 |

22 |

18 |

|

у |

34000 |

15300 |

34000 |

12350 |

45700 |

67000 |

81200 |

56900 |

54900 |

8940 |

78900 |

35000 |

|

z |

68000 |

18500 |

40000 |

18000 |

49700 |

71000 |

90600 |

67000 |

56000 |

9800 |

89000 |

44000 |

Задача №2

|

Варіанти |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

х |

20000 |

134000 |

56000 |

23400 |

15600 |

34900 |

24800 |

34000 |

12400 |

4600 |

45600 |

34000 |

|

у |

91 |

100 |

34 |

67 |

56 |

67 |

134 |

45 |

57 |

89 |

56 |

45 |

|

z |

10000 |

89000 |

39000 |

21000 |

11200 |

29800 |

21980 |

30000 |

10000 |

3960 |

44300 |

28900 |

|

G |

365 |

360 |

360 |

365 |

365 |

360 |

365 |

360 |

365 |

365 |

365 |

360 |

При обліку векселя на суму Х грн., до терміну оплати якого залишилось У дні, банк виплатив його пред'явнику Z грн. Визначити, яку облікову ставку використовував банк при розрахунковій кількості днів на рік - G.

|

Варіанти |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

х |

15000 |

15800 |

45800 |

34100 |

37000 |

23000 |

23580 |

56800 |

45300 |

8900 |

56700 |

25000 |

|

у |

56 |

67 |

94 |

88 |

45 |

32 |

78 |

97 |

54 |

45 |

27 |

29 |

|

z |

13890 |

12600 |

40900 |

33700 |

34600 |

20190 |

22890 |

51200 |

42300 |

8890 |

51000 |

23960 |

|

G |

365 |

360 |

365 |

365 |

365 |

360 |

365 |

365 |

365 |

360 |

360 |

360 |

Задача №3

Вексель на суму X грн. видано на Y днів з нарахуванням відсотків за ставкою Z % річних при розрахунковій кількості днів на рік – M. Банк облікував вексель за G дні до наслання терміну оплати за обліковою ставкою N% річних при розрахунковій кількості днів на рік – S. Визначити суму, отриману пред'явником векселя, і суму доходу банку у разі, якщо відсотки за векселем виплачуються одноразовим платежем під час погашення векселю.

|

Варіанти |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

х |

23900 |

45000 |

34000 |

23560 |

56800 |

34800 |

23800 |

78900 |

24600 |

2459 |

56780 |

26700 |

|

у |

250 |

346 |

126 |

290 |

295 |

365 |

289 |

279 |

340 |

160 |

300 |

200 |

|

z |

15 |

25 |

30 |

35 |

47 |

21 |

19 |

17 |

23 |

24 |

25 |

41 |

|

M |

365 |

360 |

360 |

365 |

365 |

365 |

360 |

360 |

360 |

365 |

360 |

365 |

|

G |

125 |

300 |

100 |

210 |

199 |

250 |

210 |

199 |

299 |

150 |

125 |

110 |

|

N |

25 |

24 |

20 |

34 |

43 |

23 |

15 |

23 |

24 |

10 |

13 |

14 |

|

S |

360 |

365 |

365 |

360 |

360 |

360 |

365 |

365 |

365 |

360 |

365 |

360 |

|

Варіанти |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

х |

26000 |

45900 |

36800 |

26000 |

28000 |

91200 |

54005 |

15700 |

34300 |

8900 |

94300 |

26004 |

|

у |

178 |

213 |

248 |

230 |

300 |

340 |

290 |

350 |

320 |

140 |

170 |

210 |

|

z |

13 |

24 |

45 |

23 |

18 |

23 |

30 |

17 |

16 |

13 |

12 |

10 |

|

M |

360 |

360 |

365 |

360 |

360 |

360 |

360 |

365 |

360 |

360 |

365 |

365 |

|

G |

130 |

170 |

160 |

140 |

255 |

180 |

230 |

300 |

185 |

100 |

130 |

180 |

|

N |

23 |

20 |

14 |

24 |

24 |

34 |

20 |

23 |

25 |

10 |

23 |

13 |

|

S |

365 |

365 |

360 |

365 |

365 |

365 |

365 |

360 |

365 |

365 |

360 |

360 |

Задача 4

Випущена облігація з терміном погашення через Х років. Номінал облігації становить у грн. Річний платіж по облігації складає Z %. Прибутковість на ринку позичкового капіталу складає N % . Знайти вартість облігації.

|

Варіанти |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

х |

5 |

4 |

2 |

3 |

1 |

2 |

5 |

5 |

6 |

2 |

1 |

4 |

|

у |

13000 |

3000 |

23000 |

2000 |

51000 |

28900 |

23000 |

23000 |

45900 |

8500 |

23000 |

4500 |

|

z |

11 |

13 |

14 |

25 |

13 |

12 |

25 |

25 |

18 |

19 |

22 |

23 |

|

G |

10 |

17 |

16 |

20 |

21 |

14 |

18 |

27 |

19 |

17 |

23 |

21 |

|

Варіанти |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

х |

2 |

3 |

3 |

4 |

4 |

5 |

5 |

3 |

2 |

1 |

3 |

2 |

|

у |

23900 |

12700 |

24000 |

17900 |

13800 |

24000 |

3500 |

24600 |

23000 |

2900 |

98010 |

10000 |

|

z |

27 |

33 |

26 |

27 |

19 |

18 |

27 |

28 |

30 |

20 |

22 |

29 |

|

G |

29 |

27 |

20 |

29 |

25 |

26 |

28 |

25 |

25 |

19 |

17 |

26 |

Задача 5

Випущена купонна облігація з терміном погашення через Х років. Виплата відсотків М разів на рік. Номінал облігації становить у грн. Річний платіж по облігації складає Z %. Прибутковість на ринку позичкового капіталу складає N %. Знайти вартість облігації.

|

Варіанти |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 | ||||||||||||||||||||||

|

х |

2 |

4 |

3 |

2 |

1 |

4 |

2 |

3 |

2 |

2 |

1 |

4 | ||||||||||||||||||||||

|

м |

4 |

2 |

2 |

2 |

4 |

1 |

2 |

2 |

4 |

4 |

3 |

2 | ||||||||||||||||||||||

|

у |

15000 |

20000 |

23000 |

34000 |

34000 |

23000 |

4000 |

56000 |

12300 |

2460 |

15900 |

3200 | ||||||||||||||||||||||

|

z |

14 |

34 |

25 |

26 |

23 |

19 |

22 |

24 |

24 |

21 |

43 |

21 | ||||||||||||||||||||||

|

G |

18 |

27 |

26 |

28 |

21 |

21 |

24 |

25 |

20 |

24 |

31 |

20 | ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||||||

|

Варіанти |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

х |

2 |

3 |

3 |

4 |

2 |

2 |

1 |

2 |

3 |

3 |

2 |

1 |

|

м |

3 |

2 |

2 |

2 |

3 |

2 |

3 |

2 |

2 |

2 |

4 |

3 |

|

у |

45000 |

43000 |

32000 |

45800 |

89000 |

43800 |

89700 |

70430 |

90700 |

12800 |

65000 |

65000 |

|

z |

31 |

32 |

27 |

29 |

22 |

19 |

24 |

25 |

31 |

23 |

18 |

20 |

|

G |

30 |

33 |

23 |

28 |

20 |

20 |

21 |

22 |

29 |

25 |

22 |

19 |

Задача 6

Підприємство А у день емісії придбало дисконтну облігацію з періодом обігу Х днів. Через У днів облігація була продана через те, що підприємству терміново знадобилися грошові кошти. Визначити ціну, за якою підприємство А сподівається продати облігацію і ціну за якою таку облігацію буде намагатися купити покупець, якщо: вартість облігації під час розміщення - M, вартість облігації під час погашення - Z Дохідність на ринку запозиченого капіталу, що склалася на момент продажу – J%.

|

Варіанти |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

х |

123 |

234 |

356 |

288 |

306 |

342 |

145 |

120 |

98 |

233 |

209 |

234 |

|

у |

100 |

198 |

120 |

200 |

280 |

300 |

120 |

90 |

70 |

153 |

127 |

200 |

|

M |

1000 |

15000 |

32000 |

34000 |

65000 |

90000 |

45000 |

90000 |

11000 |

7810 |

9000 |

2300 |

|

Z |

1300 |

18300 |

50000 |

41200 |

68000 |

99000 |

48900 |

95000 |

13000 |

9100 |

10000 |

3200 |

|

J |

15 |

20 |

13 |

11 |

25 |

31 |

45 |

43 |

45 |

32 |

23 |

18 |

|

Варіанти |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

х |

320 |

321 |

145 |

132 |

150 |

99 |

329 |

355 |

298 |

300 |

200 |

210 |

|

у |

185 |

220 |

105 |

107 |

120 |

81 |

184 |

234 |

157 |

250 |

99 |

150 |

|

M |

90800 |

45810 |

56800 |

89000 |

97000 |

97600 |

56900 |

45900 |

90760 |

6700 |

90000 |

64300 |

|

z |

94300 |

51200 |

61500 |

92000 |

100000 |

110000 |

67090 |

50000 |

110000 |

7800 |

99900 |

71300 |

|

J |

26 |

34 |

36 |

16 |

25 |

22 |

44 |

38 |

27 |

19 |

13 |

34 |

Задача 7

Визначити вартість простої акції, якщо виплата дивідендів за останній рік на одну акцію складала Х грн., протягом наступних трьох років підприємство планує збільшувати дивіденди щорічно на У %, а надалі темп росту дивідендів складе Z %, тоді як показник дисконту, за допомогою якого дивіденди приводяться до сьогоднішньої вартості складає М%.

|

Варіанти |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

х |

3,4 |

5,5 |

6,0 |

4.5 |

10.9 |

12,4 |

8,7 |

9,10 |

8.8 |

9.10 |

13.5 |

10,4 |

|

у |

3 |

4 |

2 |

5 |

2 |

8 |

9 |

6 |

10 |

2 |

5 |

6 |

|

Z |

2 |

2 |

1 |

3 |

2 |

6 |

5 |

3 |

5 |

3 |

5 |

4 |

|

М |

12 |

10 |

11 |

9 |

8 |

13 |

20 |

19 |

16 |

23 |

19 |

36 |

|

Варіанти |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

х |

12.9 |

13,5 |

16,7 |

12,5 |

17.4 |

21.1 |

23.3 |

21.5 |

23.8 |

11,3 |

12.7 |

29,0 |

|

у |

11 |

13 |

5 |

6 |

9 |

10 |

8 |

12 |

13 |

13 |

9 |

7 |

|

z |

2 |

4 |

2 |

2 |

4 |

3 |

6 |

8 |

7 |

9 |

7 |

5 |

|

М |

14 |

18 |

19 |

23 |

18 |

21 |

17 |

19 |

24 |

27 |

24 |

13 |

Задача 8

Банк видав кредит у сумі Х грн. рік, необхідна реальна дохідність операції складає У % річних. Рівень інфляції, що очікується Z %.

Визначити :

А) ставку процентів по кредиту ;

Б) суму, що буде погашено;

В) суму нарахованих відсотків.

|

Варіанти |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

х |

12000 |

35000 |

120000 |

78000 |

140000 |

34000 |

90000 |

23500 |

23500 |

79000 |

45000 |

42800 |

|

у |

15 |

15 |

14 |

20 |

18 |

11 |

13 |

18 |

18 |

19 |

20 |

23 |

|

Z |

5 |

4 |

10 |

11 |

13 |

9 |

8 |

10 |

11 |

15 |

14 |

13 |

|

Варіанти |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

х |

29000 |

100000 |

31600 |

67000 |

57000 |

63000 |

72000 |

125000 |

64000 |

72000 |

92000 |

23100 |

|

у |

23 |

12 |

11 |

10 |

13 |

14 |

15 |

21 |

19 |

18 |

17 |

21 |

|

z |

10 |

8 |

7 |

5 |

5 |

6 |

9 |

10 |

9 |

10 |

9 |

11 |

Задача 9

Кредит у сумі Хгрн. наданий наУроків підZ% річних з погашенням основної суми боргу щороку однаковими частинами. Визначити суму процентів, отриманих банком від надання кредиту та платіж у погашенні кредиту за М рік.

|

Варіанти |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

х |

24000 |

124000 |

23000 |

98000 |

24000 |

27000 |

23000 |

16900 |

23000 |

15000 |

34900 |

19000 |

|

у |

4 |

5 |

6 |

6 |

4 |

9 |

3 |

8 |

6 |

7 |

7 |

3 |

|

Z |

14 |

16 |

18 |

19 |

20 |

32 |

21 |

19 |

17 |

23 |

19 |

22 |

|

М |

3 |

4 |

4 |

5 |

3 |

5 |

2 |

6 |

4 |

6 |

5 |

2 |

|

Варіанти |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

х |

23000 |

34000 |

54900 |

37000 |

23200 |

45000 |

12000 |

8900 |

26000 |

93000 |

43000 |

12000 |

|

у |

4 |

4 |

4 |

5 |

5 |

6 |

7 |

6 |

4 |

5 |

6 |

5 |

|

z |

13 |

15 |

16 |

16 |

18 |

19 |

17 |

17 |

18 |

20 |

18 |

17 |

|

М |

3 |

2 |

1 |

4 |

3 |

4 |

6 |

5 |

3 |

3 |

2 |

4 |

Задача 10.

Протягом чотирьох місяців з 01.01.09 р. по 01.05.09р. на депозитний рахунок щомісяця вносились кошти у сумі Хгрн. Процентна ставка протягом першихУ днів становить Z%, протягом наступнихМ днів становитьN% річних, а протягом решти часу -G% річних. Обчислити суму нарахованих за 4 місяці процентів, якщо банком нараховується за вкладом проста ставка процентів.

|

Варіанти |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

х |

1000 |

2500 |

1300 |

3800 |

2000 |

1400 |

590 |

1200 |

3400 |

2800 |

3100 |

2300 |

|

у |

55 |

25 |

36 |

71 |

18 |

19 |

23 |

63 |

58 |

39 |

45 |

67 |

|

Z |

15 |

11 |

14 |

12 |

16 |

16 |

17 |

18 |

13 |

12 |

16 |

19 |

|

М |

40 |

71 |

61 |

23 |

66 |

58 |

45 |

41 |

39 |

57 |

32 |

18 |

|

N |

16 |

16 |

17 |

14 |

18 |

17 |

19 |

20 |

16 |

15 |

18 |

20 |

|

G |

17 |

18 |

18 |

19 |

20 |

18 |

21 |

22 |

19 |

18 |

19 |

22 |

|

Варіанти |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

|

х |

2300 |

3600 |

1010 |

1340 |

3100 |

5090 |

2400 |

1080 |

3450 |

1100 |

14000 |

1900 |

|

у |

22 |

64 |

38 |

12 |

19 |

46 |

18 |

97 |

31 |

40 |

89 |

69 |

|

z |

12 |

15 |

17 |

18 |

18 |

19 |

20 |

21 |

13 |

11 |

14 |

15 |

|

М |

65 |

30 |

71 |

89 |

90 |

49 |

78 |

10 |

48 |

55 |

15 |

38 |

|

N |

14 |

17 |

19 |

20 |

21 |

21 |

19 |

18 |

17 |

14 |

17 |

17 |

|

G |

18 |

18 |

23 |

19 |

24 |

23 |

20 |

19 |

18 |

16 |

18 |

19 |