Звідні дані коефіцієнтів оборотності

|

Показники |

період | ||||

|

2005 |

2006 |

2007 |

2008 |

2009 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Коефіцієнт оборотності оборотних активів |

0,8 |

1,17 |

1,28 |

1,19 |

1,21 |

|

2.Коефіцієнт оборотності запасів |

1,18 |

1,77 |

1,82 |

3,34 |

2,22 |

|

3.Коефіцієнт оборотності власного капіталу |

1,04 |

1,32 |

1,39 |

1,47 |

1,48 |

За аналізований період коефіцієнт оборотності оборотних активів збільшився на 0,41 %, що свідчить про підвищення ефективності використання ресурсів підприємства і прискоренні їх оборотності. Динаміка коефіцієнта оборотності запасів за аналізований період відбувається збільшення їх оборотності з 1,18 оборотів за рік до 3,34, що свідчить про відносне збільшення оборотних запасів і незавершеного виробництва.

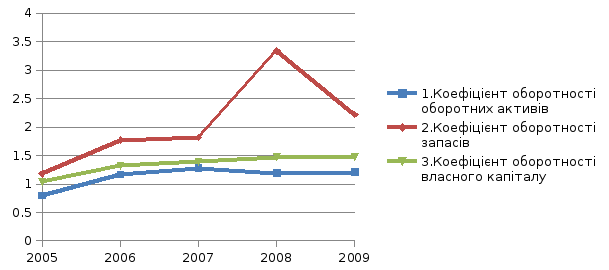

Динаміка розрахованих показників оборотності ПрАТ «Артемівськ Вайнері». за період 2005 по 2009 рік представлена на Рис. 2.3.

Рис. 2.3 Динаміка показників оборотності ПрАТ «Артемівськ Вайнері».

З наведеного Рис. 2.3 видно, що коефіцієнт оборотності оборотних активів в період з 2005 по 2007 рр. збільшується, що свідчить про підвищення ефективності використання ресурсів підприємства і прискоренні їх оборотності, а ось до 2009 року цей показник знижується, що говорить про необхідність перегляду підприємством фінансової політики. Динаміка коефіцієнта оборотності запасів за аналізований період відбувається збільшення їх оборотності з 1,18 оборотів за рік до 3,34, що свідчить про відносне збільшення оборотних запасів і незавершеного виробництва. Зміна коефіцієнта оборотності власного капіталу за період з 2005 по 2009 рік мають тенденцію до збільшення, що є позитивним моментом і характеризує зниження активності грошових коштів, якими ризикують акціонери ПрАТ «Артемівськ Вайнері»

Для аналізу рентабельності діяльності фармацевтичного підприємства використовуються наступні показники:

- рентабельність активів (Ra) :

- рентабельність продажів (Rпр) :

- рентабельність власного капіталу (Rск) :

Результати розрахунку представлені в таблиці. 2.6

Таблиця 2.6

Розрахунок показників рентабельності ПрАт «Артемівськ Вайнері»

|

№з/п |

Показник |

період | ||||

|

2005 |

2006 |

2007 |

2008 |

2009 | ||

|

1 |

Рентабельність активів, % |

6,5 |

6,7 |

7,7 |

7,45 |

10,56 |

|

2 |

Рентабельність власного капіталу, % |

9,7 |

8,7 |

9,8 |

13,30 |

12,50 |

|

3 |

Рентабельність продажів,% |

9,3 |

6,6 |

7,1 |

23,30 |

8,5 |

За аналізований період рентабельність активів мала тенденцію до збільшення до 22,84%, що було викликано зростанням вартості активів більшими темпами, ніж збільшення чистого прибутку. Рентабельність власного капіталу має тенденцію до збільшення, що свідчить про підвищення ефективності капіталу, інвестованого власниками ЗАТ «Артемівськ Вайнері». Рентабельність продажів збільшилася, що є наслідком зростання об'ємів реалізації лікарських засобів підприємства, проте до 2009 року цей показник знизився. Рентабельність основних виробничих фондів зросла і знизилася до 2009 р., що свідчить про підвищення ефективності використання основних фондів підприємства, і різкому зниженню, що вимагає від підприємства перегляду політики використання ОФ. В цілому слід зазначити позитивну динаміку показників рентабельності ЗАТ «Артемівськ Вайнері», окрім зниження рентабельності ОФ.

Аналіз фінансово-економічних показників, які характеризують підприємство з різних сторін, може багато що сказати фахівцеві [30]. Логічної завершеності і достатньої об'єктивності результатів аналізу можна досягти тільки, якщо об'єднати в загальний синтетичний показник основні коефіцієнти, які характеризують фінансово-господарську діяльність підприємства.

Аналіз і управління прибутком та рентабельністю. Рентабельність підприємства відображає ступінь прибутковості його діяльності. Ділова активність підприємства у фінансовому аспекті визначається насамперед швидкістю обороту його активів.

У фінансовому аналізі використовуються такі показники розрахунку рентабельності підприємства;

1) рентабельність активів показує, скільки чистого прибутку доводитися на одиницю активів;

2) рентабельність реалізації (продажів) розраховується шляхом ділення чистого прибутку на виручку від реалізації (чистий дохід);

3) рентабельність основних фондів відображає ефективність використання основних фондів, вимірювану їх розміром. Рентабельність основних фондів відображає ефективність використання основних фондів, вимірювану розміром чистого прибутку, що доводитися на одиницю вартості основних фондів;

4) рентабельність власного капіталу дозволяє оцінити ефективність капіталу, інвестованого власниками, і порівняти цей показник з можливим отриманням прибули від внеску цих засобів в цінні папери;

У разі, коли підприємство використовує не тільки власний, але і позикові засоби, рентабельність власного капіталу разраховується таким чином.

Аналіз показника рентабельності власного капіталу може використовуватися і для вирішення питань про підвищення підприємством своїх активів в майбутньому без збільшення привернутих засобів.

Важливим прийомом при оцінці ефективності діяльності є оцінка взаємозалежності рентабельності активів, рентабельності реалізації (продажі) і оборотності активів.

Маржинальний прибуток (валова маржа) є різницею між виручкою і реалізацією і змінними витратами.

Таким чином, чим вище валова маржа, тим швидше компенсуються постійні витрати на виробництво і реалізацію продукції, тим вище буде рівень рентабельності цієї продукції.

Проведемо аналіз прибутковості і рентабельності, проаналізуємо валовий прибуток підприємства і зробимо виводи з приводу резервів збільшення прибули по періоду.

Таблиця 2.7

Аналіз прибутку підприємства на ПрАТ «Артемівськ Вайнері»

|

Показники, тис. грн. |

2007 рік |

2008 рік |

2009 рік |

Відхилення 2007 року |

Відхилення 2008 року |

Відхилення 2009 року | |||

|

∑ |

% |

∑ |

% |

∑ |

% | ||||

|

Прибуток від операційної діяльності |

22344,7 |

44602 |

49540 |

-106,3 |

99 |

22257,3 |

199 |

4938 |

111,1 |

|

Прибуток від звичайної діяльності |

15395,3 |

19357 |

13361 |

-213,6 |

98 |

3961,7 |

125,7 |

-5996 |

69 |

|

Валовий прибуток |

45009,9 |

58852,4 |

70372 |

676 |

102 |

13842,5 |

130,7 |

11519,6 |

119,6 |

Висновок: у 2009 році прибуток від операційної діяльності в порівняння з 2008 роком збільшився, що добре відображається на діяльності підприємства. Зменшення валового прибутку і прибутку від операційної діяльності відбувається за рахунок зменшення обсягу виробництва продукції.