Висновки до розділу 1

Таким чином у першому розділі розділи було проаналізовано, що розуміється під адаптивним управлінням, а саме: управлінська діяльність, організована у взаємозв’язаний комплекс дій суб’єктів функціонування, спрямований на підтримку рівня конкурентоспроможності та за допомогою реалізації механізму управління інноваційними процесами;

Проведена характеристика адаптивних систем - управління в системі з неповною апріорною інформацією про керований процес, яке змінюється в міру накопичення інформації і застосовується з метою поліпшення якості роботи системи.

Проведен аналіз існуючих інструментів представлених у вигляді таблиці, та проаналізован досвід вітчизняних та зарубіжних підприємств на зразок адаптивного управління.

Розділ 2 аналіз системи управління на ПрАт «артемівськ вайнері»

2.1 Характеристика основних техніко-економічних показників на ПрАт «Артемівськ Вайнері»

Використовуючи дані, ПрАТ «Артемівськ Вайнері» проведемо аналіз всіх основних показників фінансового стану підприємства за п'ять років. Оцінка фінансового стану підприємства є головної складової всього аналізу. Це пов'язано з тим, що фінансовий стан підприємства цікавить не тільки власників, але й зовнішніх споживачів, до яких відносяться конкуренти, кредитори, ділові партнери й ін.

Тому для одержання більше повної інформації про підприємство ПрАТ «Артемівськ Вайнері» про його платоспроможність ми проведемо оцінку його фінансового стану.

Для аналізу фінансового стану підприємства ПрАТ «Артемівськ Вайнері» будуть використатися дані представлені в додатку.

Закрите Акціонерне Товариство Артемівський завод шампанських вин «Артемівськ Вайнері» створений у 1950 році. Ця організація за всіх часів відіграла, безперечно, значну роль у розвитку Донбаського краю та всієї країни в цілому.За довгі роки своєї історії підприємство отримало високий авторитет, особливу довіру з боку клієнтів.

Основним постулатом політики ПрАТ «Артемівськ Вайнері», який виробляє виноробну продукцію є використання всіх можливостей для досягнення якості продукції відповідати міжнародним стандартам.

Найбільш відомі бренди компанії - KRIMART біле брют зеро , Артемівске біле брют, Артемівске біле напівсолодке і багато інших, встигли добре зарекомендувати себе не тільки на в усіх регіонах України, але і в Росії і інших країн СНД.

Перелік виробленої продукції вироблюваної на ПрАТ «Артемівськ Вайнері»:

Основним постулатом політики ПрАТ «Артемівськ Вайнері» є використання всіх можливостей для досягнення якості продукції відповідати міжнародним стандартам. Найбільш відомі бренди компанії - KRIMART біле брют зеро , Артемівске біле брют, Артемівске біле напівсолодке і багато інших, встигли добре зарекомендувати себе не тільки на в усіх регіонах України, але і в Росії і інших країн СНД. ПрАТ «Артемівськ Вайнері», маючи сучасну, динамічно розвивається наукову базу і команду кваліфікованих фахівців, сміливо і оптимістично дивиться в майбутнє, постійно удосконалюючи свій дослідний, виробничий і людський потенціал для застосування досягнень випуску продукції. Основними засобами на пiдприємствi визнаються матерiальнi активи, якi утримуються пiдприємством для використання у виробництвi, постачаннi товарiв або наданнi послуг, також для здачi в оренду iншим особам, або для адмiнiстративних цiлей i будуть використовуватися на пiдприємствi, як очiкується, бiльше як один рiк. Вiдповiдно до наказу про облiкову полiтику пiдприємство вiдносить до складу основних засобiв товарно-матерiальнi цiнностi вартiстю понад 1,0 тис. грн. Придбанi нематерiальнi активи та основнi засоби зараховуються на баланс Товариства по первiснiй вартостi згiдно первинним документам. В фiнансовiй звiтностi дебiторська заборгованiсть за товари, роботи, послуги визнається по чистiй вартостi реалiзацiї (за винятком сумнiвних боргiв). За звiтний перiод резерв для списання сумнiвної та безнадiйної заборгованостi, який облiковується на рахунку №38 "Резерв сумнiвних боргiв", не нараховувався. Чистий дохiд вiд операцiйної дiяльностi за 2009 рік складає 49540 тис грн. Iнший операцiйний дохiд 41627 тис. грн. Iншi фiнансовi доходи - Iншi доходи 13654 тис. грн. Всього отримано доходiв 104821 тис. грн. За 2009 рiк було отримано чистий прибуток у розмiрi - 13361 тис.грн. Класифiкацiя витрат на виробництво проводиться згiдно П(с)БУ 16 "Витрати". У виробничу собiвартiсть продукцiї включаються прямi витрати i накладнi витрати (постiйнi i змiннi). Постiйнi загальновиробничi накладнi витрати розподiляються на кожну одиницю виробництва продукцiї на основi нормальної потужностi виробничого устаткування. Собiвартiсть реалiзованої готової продукцiї в 2009 роцi склала 210896 тис.грн. Витрати, що не включаються в собiвартiсть реалiзованої продукцiї (адмiнiстративнi витрати, витрати на збут и др.) класифiкуються пiдприємством згiдно П(с)БО 16. Зазначенi витрати є витратами звiтного перiоду, вiдображаються у Звiтi про фiнансовi результати та складаються з: Адмiнiстративнi витрати – 12060 тис. грн. Витрати на збут – 13373 тис. грн. Iншi операцiйнi витрати – 37026 тис грн. Фiнансовi витрати – 12447 тис. грн. Iншi витрати – 27837 тис. грн. Всього здiйснено витрат 102023 тис. грн. Облiк готiвки у касi здiйснюється на синтетичному рахунку №301 "Каса в нацiональнiй валютi" та 302 "Каса в iноземнiй валютi" - по видам валют, з дотриманням Постанови НБУ вiд 15.12.2004р.№ 637 "Про затвердження Положення про ведення касових операцiй в нацiональнiй валютi України". Для ефективного управління фінансовими потоками виноробного підприємства потрібний системний аналіз фінансового стану. Щоб приймати усвідомлені управлінські рішення в області виробництва, збуту та ін., керівництву потрібна постійна інформація про фінансові потоки підприємства, структура активів і джерел їх фінансування, розміри дебіторської і кредиторської заборгованості. Метою фінансового аналізу є об'єктивна оцінка фінансових результатів, фінансового стану, визначення фінансової стійкості. Основними напрямами фінансового аналізу є: - аналіз ліквідності; - аналіз фінансової стійкості; - аналіз ділової активності; - аналіз ефективності діяльності(рентабельності). Аналіз ліквідності проведемо за допомогою наступних показників: - коефіцієнт загальної ліквідності (Кобщ) :

Таблиця 2.1 Коефіцієнт загальної ліквідності

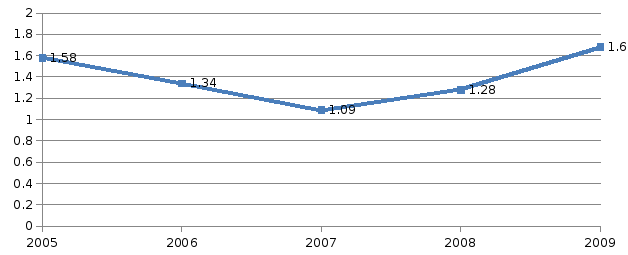

Рис. 2.1 Динаміка показника загальної ліквідності на ПрАТ «Артемівськ Вайнері» Згідно із загальноприйнятими стандартами цей коефіцієнт повинен знаходитися в межах від одиниці до двох. З Рис. 2.1 видно, що значення показника загальної ліквідності ПрАТ «Артемівськ Вайнері» впродовж 2005-2009 р. знаходитися в межах від одиниці до двох. З 2005 по 2007 рік періоду показник складає від 1,58 до 1,09, це означає, що підприємству було досить обігових коштів для погашення короткострокових зобов'язань. З 2008 року значення показника підвищується, це свідчить про збільшення ПрАТ «Артемівськ Вайнері» здатності не лише погашати поточні зобов'язання, також оплати довгострокових зобов'язань. Таблиця 2.2 Динаміка співвідношення дебіторьско-кредиторської заборгованості

Коефіцієнт співвідношення дебіторської і кредиторської заборгованості показує, яка величина дебіторської заборгованості припадає на 1 гривню кредиторській заборгованості. Рекомендоване мінімальне значення - 1. Із зростанням дебіторської заборгованості у підприємства виникає потреба в додаткових джерелах формування поточних активів за рахунок короткострокових кредитів банку і кредиторської заборгованості. Випереджаюче зростання кредиторської заборгованості в порівнянні з дебіторською може привести зрештою до зниження ліквідності. В даному випадку розмір дебіторської заборгованості має тенденцію до надмірного зменьшення, що вимагає від підприємства проведення відповідних заходів по згладжуванню цього показника, наприклад надання пільг дебіторам, за умови,що останні виплатять борг в певний термін. Для аналізу майнового стану підприємства використовуємо наступні показники:

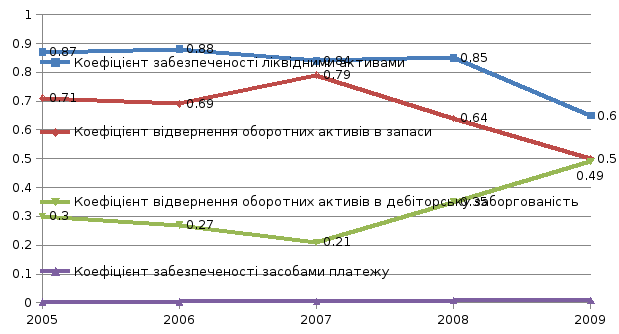

Результати розрахунку коефіцієнтів забезпеченості ліквідними активами приведені в таблиці 2.3 Таблиця 2.3 Коефіцієнт забезпеченості ліквідними активами

Продовження табл. 2.3

Як видно в таблиці. 2.3, коефіцієнт забезпеченості ліквідними активами, що відбиває частку оборотних (ліквідних) активів в загальній сумі господарських коштів підприємства, в період з 2005 – 2007 роки залишається на одному рівні що позитивно впливає на аналіз майнового стану цього підприємства. В той же час, значення цього показника залишається на середньому рівні, це означає, що значну частину своїх активів ПрАТ «Артемівськ Вайнері» тримає в активах, що досить швидко реалізовуються. Коефіцієнт відвернення оборотних активів в запаси показує яка, частка запасів міститься в оборотних активах, цей показник має тенденцію до зменшення. Коефіцієнт відвернення оборотних активів в дебіторську заборгованість показує, яку частину поточних (оборотних) активів складає дебіторська заборгованість. Цей показник в нашому випадку має тенденцію до збільшення, що не дуже добре для нашого підприємства. Збільшення дебіторської заборгованості може спричинити збільшення безнадійної дебіторської заборгованості, що у свою чергу приведе до збитків. Коефіцієнт забезпеченості засобами платежу показує, яку питому вагу в загальній сумі активів складають грошові кошти і поточні фінансові інвестиції. Показник підвищується до 2009 року, що говорить про позитивний розвиток підприємства.

Узагальнений графік змін показників оборотних активів за період з 2005 по 2009 рік представлений на Рис. 2.2

Рис.2.2. Динаміка показників, що відбивають якісну сторону оборотних активів ПрАТ «Артемівськ Вайнері»

На підставі Рис. 2.2 можна зробити висновок про те, що деякі якісні характеристики оборотних активів впродовж 2005-2009 рр. погіршуються(коефіцієнт відвернення оборотних активів в запаси).

- коефіцієнт маневреності власного оборотного капіталу(Км) : - коефіцієнт автономії(Кав) :

Розрахунок показників для ПрАТ «Артемівськ Вайнері» приведений в таблиці. 2.4

Таблиця 2.4 Показники, що характеризують фінансову стійкість ЗАТ «Артемівськ Вайнері» | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2.1)

(2.1)

|

Показники |

Нормативн значення |

період |

відхилення | ||||||||||

|

|

2005 |

2006 |

2007 |

2008 |

2009 |

2006 |

2007 |

2008 |

2009 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 | |||

|

1. Коефіцієнт автономії |

0,5 |

0,65 |

0,68 |

0,86 |

0,7 |

0,55 |

0,03 |

0,18 |

-0,16 |

-0,15 | |||

|

2. Коефіцієнт забезпеченості ВОК |

вище 0,1 |

0,62 |

0,66 |

0,86 |

0,66 |

0,35 |

0,04 |

-0,2 |

0,02 |

-0,31 | |||

|

3. Коефіцієнт маневреності власного капіталу |

від 0,4 до 0,6 |

0,82 |

0,29 |

0,84 |

0,81 |

0,41 |

-0,53 |

0,55 |

-0,03 |

-0,4 | |||

|

4. Коефіцієнт кредиторської заборгованості |

зниження |

0,53 |

0,46 |

0,16 |

0,4 |

0,8 |

-0,07 |

-0,3 |

0,24 |

0,4 | |||

За аналізований період коефіцієнт автономії знизився на 44%, але, в теж час, він має значення нормативного, що підтверджує фінансову незалежність ПрАТ «Артемівськ Вайнері» . Проте підприємству варто потурбуватися про стійкість свого фінансового положення. Коефіцієнт забезпеченості власним оборотним капіталом також вище за нормативне значення, і впродовж 2005-2009 рр. він підвищується, що є позитивним моментом для підприємства. Коефіцієнт маневреності власного капіталу знижується, а за 2007-2008 роки підвищується. Його динаміка показує зміну структури власного капіталу. У 2006 році це пропорція помінялася: 39% - в обороті, 61% - на накопиченні. Проте, цей показник має досить високе значення, що позитивно характеризує фінансовий стан ПрАТ «Артемівськ Вайнері». Зниження коефіцієнта кредиторської заборгованості також відбиває позитивну тенденцію на підприємстві. В цілому, розрахунок показників фінансової стійкості показує позитивні зміни фінансового стану і фінансову автономність ПрАТ «Артемівськ Вайнері».

Для аналізу оборотності активів на фармацевтичних підприємствах використовуємо наступні показники:

- коефіцієнт оборотності оборотних активів (Кооа)

- коефіцієнт оборотності запасів(Кіз) :

- коефіцієнт оборотності власного капіталу (Коск) :

Зведемо розраховані дані в таблицю 2.5

Таблиця 2.5