Висновки до розділу 2

Таким чином проаналізувавши систему управління на ПрАТ «Артемівськ Вайнері», можна зробити висновок про те, що на підприємстві немає значних проблем з економічним показниками, і в цілому не поганий фінансовий стан, який треба удосконалювати зі зміною зовнішнього та внутрішього середовища підприємства.

Аналіз організаційної структури показав на яким відділам необхідно керівництву ПрАТ «Артемівськ Вайнері» приділити увагу, для подальшого вдосконалення структури управління, за рахунок якої підвищиться конкурентоспроможність підприємства в конкурентній боротьбі.

Аналіз загальних та функціональних стратегій дав змогу визначити, які на ПрАТ «Артемівськ Вайнері» використовуються стратегії. Розроблена схема функціональних стратегій, та за допомогою радару конкурентоспроможності визначені конкурентні переваги підприємтсва.

За допомогою методу SWOT – аналізу було визначено на які слабкі сторони треба приділити увагу для їх можливості усунення. На сильні сторони та можливості, які допоможуть у боротьбі з конкурентами, для виходу на лідируючу позицію на ринку України.

Розділ 3 розробка системи адаптивного управління на підприємстві

3.1. Обгрунтування складових систем адаптивного управління підриємстві ПрАт «Артемівськ Вайнері»

У зв'язку із нестабільністю внутрішніх та зовнішніх умов підприємницької діяльності зростає необхідність орієнтації фірми на стратегічне управління. Здатність до стратегічного управління визначається наявністю таких елементів, як вміння: оцінити і змоделювати ситуацію, що склалась; виявити необхідність трансформаційних змін; розробити стратегію; використовувати в ході трансформаційних змін надійні методи; впроваджувати стратегію у практичну діяльність.

Однозначно можна констатувати, що для досягнення визначеної мети можна рухатись різними способами. Вибір конкретного способу досягнення мети є рішенням стосовно стратегії розвитку. Стратегічне управління в кожен певний момент фіксує, що компанія має робити в сьогоденні, щоб досягти бажаної мети в майбутньому, виходячи при цьому з того, що оточення й умови життя компанії будуть змінюватися, тобто при стратегічному управлінні ніби здійснюється погляд з майбутнього в сьогодення [44].

На сучасному етапі змінилися напрями дослідження науковців: від теоретичного вивчення загальних проблем стратегічного управління до розгляду використання стратегічного підходу в певних галузях. Досліджуються такі актуальні питання, як організація стратегічного управління, методологія розробки стратегії в різних сферах діяльності підприємств тощо. Предметом вивчення є управління стратегічними змінами в економічній системі, проблеми формування механізму стратегічного планування та бюджетування тощо. Актуальність цього напряму наукових досліджень зумовлена пріоритетністю проблеми стійкого розвитку в інформаційному суспільстві. У науковій літературі існує багато визначень поняття стратегічних змін [45].

Стратегічні зміни на підприємстві – це зміни, викликані бурхливим розвитком ринку, або зміною цільових орієнтирів підприємства. Стратегічні зміни стосуються всіх аспектів діяльності підприємства. Відповідно до визначення стратегічних змін, виділено їх типи та види. Зміни на підприємстві, обумовлені обраною стратегією або її коригуванням в процесі реалізації, можуть бути як частковими, локальними, так і радикальними [45].

Часткові стратегічні зміни передбачають окремі зміни в будь-яких сферах діяльності підприємства. Наприклад, зміна пріоритетів, технології, структурні перетворення здійснюються, як правило, у разі переорієнтації діяльності підприємства [45].

Локальні стратегічні зміни відбуваються лише у певній сфері діяльності підприємства (перетворення бізнес-процесів, маркетингової політики). Локальні стратегічні зміни здійснюються у випадку, коли підприємство виходить із новим товаром на ринок, не змінюючи при цьому сфери своєї діяльності. [46].

Радикальні стратегічні зміни на підприємстві, які обумовлені кардинальною зміною умов функціонування або обраної стратегії, передбачають більш швидкі фундаментальні зміни в системі управління, структурі підприємства та бізнес-процесах [46].

У науковій літературі зі стратегічного управління розглядаються переважно стратегічні зміни, які обумовлені реалізацією стратегії. Ці зміни здійснюються у сфері організаційної культури, фінансування, ресурсного забезпечення тощо і, на відміну від змін, зумовлених кардинальними змінами зовнішніх умов підприємства, відбуваються протягом усього періоду реалізації стратегії.

Кардинальні зміни зовнішніх умов господарювання підприємства обумовлюють стратегічні зміни характеру та рівня ділової активності, організаційно-правової форми, структури власності, джерел фінансування, збутової політики тощо. До цього типу стратегічних змін правомірно зарахувати зміни, пов'язані із впровадженням концепції стратегічного управління на підприємстві.

Формування системи стратегічного управління передбачає низку змін, які мають радикальний характер, стосуються трансформації мислення керівників, переорієнтації підприємства на стратегічні переваги. Усе це зумовлює перебудову всієї діяльності підприємства і забезпечення якісно нового етапу його розвитку. Підкреслюючи актуальність питання управління стратегічними змінами, слід визнати, що зміни - це єдине, що в організації залишається незмінним. Процес розвитку економічної системи нерозривно пов'язаний з її зміною. В умовах ринку зміни є невід'ємною частиною сучасного управління, вони є своєрідним інструментом підвищення ефективності та забезпечення конкурентоспроможності.

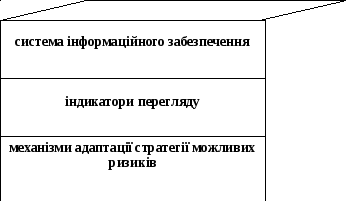

Для підприємства ПрАТ «Артемівськ Вайнері» діючому на міжнародному ринку, може застосовуватися тривимірна структура управління: система інформаційного забезпечення, індикатори перегляду, та механізми адаптації стратегії можливих ризиків (Рис. 3.1).

Рис. 3.1 Тривимірна схема управління підприємством

Фінансові менеджери підприємств в процесі своєї діяльності здійснюють оцінку величини активів підприємства і джерел їх фінансування; величини і складу ресурсів, необхідних для забезпечення поточної діяльності і розширеного відтворення; системи контролю за станом і ефективністю використання фінансових ресурсів і управління розривами між притоками і відтоками грошових коштів.

Зовнішня фінансова інформація включає відомості державних фінансових органів – положення, накази, огляди та ін; дані з фондових і валютних бірж про торги фінансовими інструментами і валютою; огляди про макроекономічну ситуацію в країні; договори (контракти), укладені з постачальниками матеріальних ресурсів і споживачами продукції даного підприємства; функціональні пакети прикладних програм, що використовуються для побудови системи фінансового і інвестиційного управління.

Використання всієї внутрішньої і зовнішньої інформації, що надходить, дозволяє створити на підприємстві комплексну систему інформаційного забезпечення фінансового менеджменту. Система інформаційного забезпечення фінансового менеджменту є процесом безперервного цілеспрямованого підбору відповідних інформативних показників, необхідних для здійснення аналізу, планування і підготовки ефективних оперативних управлінських рішень за всіма аспектами фінансової діяльності підприємства [45].

Дана система орієнтована на ухвалення короткострокових і довгострокових управлінських рішень і на формування власної системи фінансового контролю. Ефективне функціонування підприємств в сучасних умовах потребує пошуку шляхів, які дозволять найбільш повно використовувати його внутрішні потенційні можливості, і, насамперед фінансові.

Багатоваріантність стратегічного вибору підприємства потребує врахування системи ризиків, існування яких прозводить до ймовірного відхилення фактичних результатів реалізації обраної стратегії від очікуваних.

Ступінь очікуваного ризику обумовлюється певною поведінкою у середовищі та рівень прийнятого ризику, що не порушує стабільне функціонування підприємства. Рівень прийнятного ризику визначається на основі рішення керівництва підприємства щодо можливих фінансових втрат, з урахуванням певної економічної вигоди від реалізації стратегії. Стратегія з найменшим рівнем ризику, який не підвищує прийнятного ризику, може вважатися найбільш доцільною.

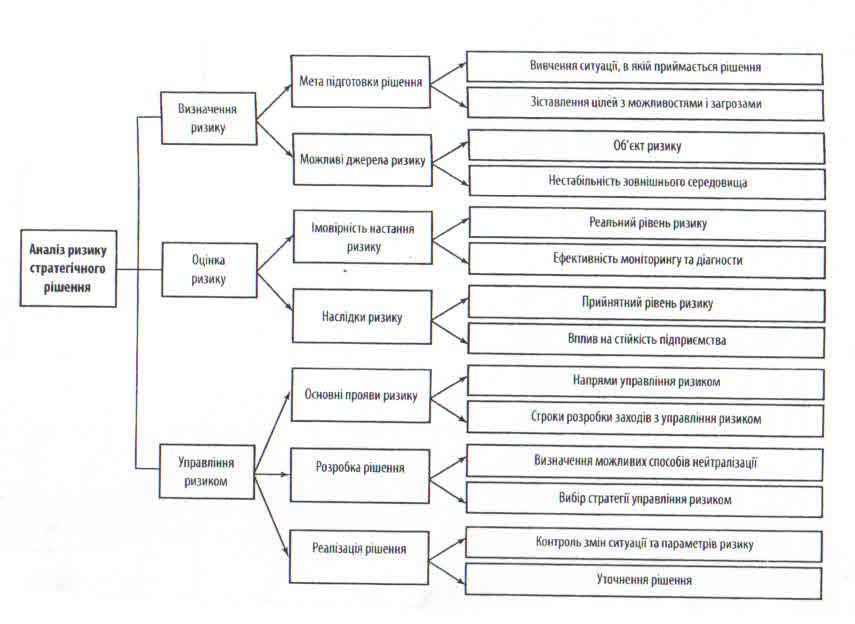

На основі дослідження основних положень робіт побудована логічна схема процесу аналізу ризику стратегічного рішення рис. 3.2.

Рис. 3.2 Схема процесу аналізу ризику стратегічного рішення

З метою обґрунтування управлінського рішення з урахуванням його ризкованості можливе використання теорії ігор, завданням якої є розробка рекомендацій щодо раціоналізації дій учасників ігрового «конфлікту». Аналіз ризику з точки зору фінансового менеджменту є одним із важливих напрямів дослідження, оскільки він завжди має фінансове вираження (збитки, додаткові витрати, втрачена вигода тощо).

Таким чином, з проведеного дослідження витікає, що створення фінансово – економічного забезпечення є складним, багатоаспектним процесом та вимагає від підприємства наявності обґрунтованого стратегічного набору, який на функціональному рівні визначає джерела і напрями використання фінансових ресурсів, економічні наслідки прийнятих управлінських рішень та створює єдину систему фінансово – економічних відносин як у внутрішньому, так і у взаємодії із зовнішнім середовищем підприємства.