10(6).5. Методы оценки эффективности инновационных проектов

В настоящее время в отечественной и зарубежной практике для оценки эффективности инновационных проектов применяются различные методы.

1) Метод Net Present Value, NPV (чистый приведенный эффект; чистый приведенный доход; чистая текущая стоимость; чистая приведенная стоимость проекта).

Расчет NPV при одноразовом осуществлении инвестиционных затрат:

![]()

Расчет NPV при многоразовом осуществлении инвестиционных затрат:

![]()

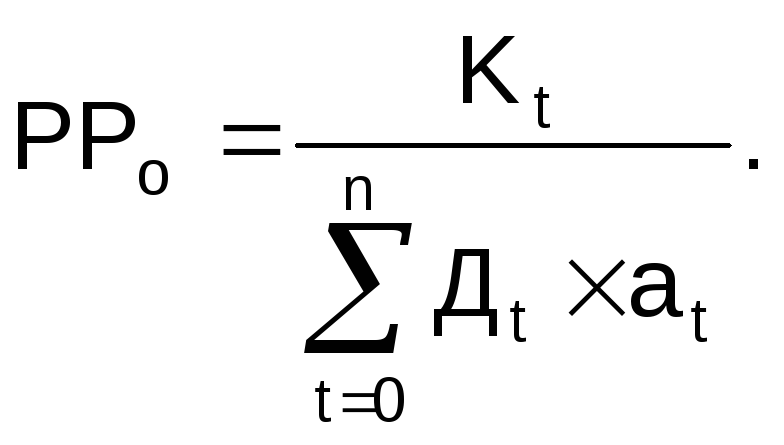

де n – количество периодов в об щем расчетном периоде по получению чистого денежного потока;

m – количество периодов в об щем расчетном периоде по вложению инвестиционных средств;

t – конкретный расчетный период;

Е – норма дисконта (ставка дисконтирования, ставка по банковскому депозиту, дисконтная ставка), выраженная десятичной дробью;

Дt – чистый доход в периоде t;

Kt – раз мер инвестиций в инновации в периоде t.

Если NPV>0, то проект стоит принять. В данном случае собственник фирмы получит желаемую прибыль.

Если NPV<0, то проект стоит отклонить. Собственник фирмы понесет убытки от данного проекта.

Если NPV=0, то проект не прибыльный и не убыточный. В данном случае собственник фирмы не получит прибыль и не понесет убытков от осуществления данного проекта, но в то же время объемы производства возрастут и фирма увеличится по своим масштабам.

Критерий NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия данного проекта. NPV разных проектов можно использовать для суммирования и определения общего эффекта.

2) Метод Profitability Index, PI (индекс доходности инвестиций, индекс прибыльности инвестиций, индекс рентабельности инвестиций, коэффициент рентабельности, коэффициент прибыльности). Индекс прибыльности (рентабельности) инвестиций (PI) является, по сути, дополнением показателя NPV.

При одноразовом осуществлении инвестиций (PIо):

При многоразовом осуществлении инвестиций (PIм):

Если PI>1, то проект следует принять; PI<1 – проект следует отклонить; PI=1 – проект не прибыльный и не убыточный.

Показатель PI удобен при выборе одного проекта из ряда альтернативных, которые имеют приблизительно одинаковое значение NPV, или при комплектовании оптимального портфеля инвестиций с максимальным суммарным значением NPV. Индекс рентабельности проекта показывает размер дохода (прирост активов) от реализации проекта на денежную единицу вложений и размер чистой прибыли

3) Метод Payback period, PP (срок окупаемости инвестиций).

При осуществлении одноразовых инвестиционных затрат, если доход распределен равномерно по годам:

При осуществлении многоразовых инвестиционных затрат, если доход распределен равномерно по годам:

Показатель РР показывает количество базовых периодов, в течение которых исходные инвестиции будут полностью возвращены за счет генерированных проектом притоков средств.

4) Метод ARR – коэффициент эффективности инвестиций, коэффициент прибыльности инвестиций.

де RV – остаточная (ликвидационная) стоимость.

Коэффициент эффективности инвестиций сравнивают с коэффициентом рентабельности авансированного капитала (Ра):

![]()

где ΣЧП – общая сумма чистой прибыли;

ΣАС – общая сумма средств, авансированная в деятельность предприятия.

Если ARR> Ра , то проект целесообразно внедрять.

5) Метод Break-Even Point Analysis, анализ точки безубыточности, сущность которого заключается в определении критического объема продаж, при котором выторг от реализации равен затратам, т.е. это объем продаж, после которого предприятие начнет получать прибыль.

![]()

где Хкр – критический объем продаж, натуральные единицы;

А – постоянные затраты, величина которых не зависит от изменения объема продаж в релевантном периоде, грн.;

Ц – цена единицы продукции, грн.;

Вср – переменные затраты на единицу продукции, грн.

При анализе точки безубыточности необходимо сопоставить плановые объема продаж продукции (услуг) с критическим объемом продаж. Если плановые объемы продаж значительно превышают Хкр, то это свидетельствует о привлекательности проекта и его прибыльности. Это дает возможность разработать мероприятия по расширению рынков сбыта.