Zakalinska_K_O_Modeli_i_metodi_Lektsiyi_2012

.pdfМіністерство освіти і науки, молоді та спорту України

Донецький національний університет економіки і торгівлі імені Михайла Туган-Барановського

Інститут обліку і фінансів

Кафедра контролю та аналізу господарської діяльності

КОНСПЕКТ ЛЕКЦІЙ

здисципліни

“Моделі і методи прийняття управлінських рішень в аналізі і аудиті ”

для студентів спеціальності 7.03050901 “ Облік і аудит”

денної та заочної форми навчання

ЗАКАЛІНСЬКА К.О

ДонДУЕТ

ДОНЕЦЬК

2012

ТЕМА 1

"ТЕОРЕТИЧНІ ОСНОВИ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ"

План

1.Функції та принципи керування як основа прийняття управлінських рішень.

2.Сутність управлінського рішення.

3.Аспектність управлінських рішень.

4.Вимоги, які пред’являються до управлінських рішень.

5.Класифікація управлінських рішень.

Вивчивши цю тему, студент повинен знати :

взаємозв'язок функцій керування;

зміст основних функцій керування;

об'єкти керування;

діалектичні елементи розробки, прийняття й реалізації розв'язків;

поняття "рішення";

виникнення потреби в управлінських рішеннях;

поняття "управлінське рішення";

аспектність управлінських рішень;

види управлінських рішень;

вимоги до управлінських рішень.

На основі придбаних теоретичних знань студент повинен уміти :

дати визначення термінів "рішення" і "управлінський рішення";

визначити місце управлінського рішення в системі керування підприємством;

розрізняти види управлінських рішень;

визначати вимоги до управлінських рішень;

визначити основні аспекти управлінських рішень;

КЛЮЧОВІ ПОНЯТТЯ ТА ТЕРМІНИ

функції управління |

мотивація |

аналіз |

регулювання |

планування |

облік |

організація |

контроль |

рішення |

|

вимоги до управлінських |

управлінські |

рішення |

рішень |

функції управлінських |

обґрунтованість рішення |

|

рішень |

|

закономірність рішення |

аспектність управлінських рішень

оптимальність

рішення

своєчасність

рішення

комплексність

рішення

повнота

оформлення

рішення

класифікація

рішень

1. Функції та принципи управління як основа прийняття управлінських рішень

Управління в людському суспільстві існувало споконвіку. Будь-який державний устрій, будь-яка організована людська діяльність припускає, що існує об'єкт управління (те чим управляють) і суб'єкт управління (той, хто управляє). Наука про управління почала інтенсивно розвиватися лише з початку 20 століття. І досі загальноприйнятого визначення поняття

"управління" до теперішнього часу не існує.

Управління це процес організації такої цілеспрямованої дії на об'єкт, в результаті якого об'єкт переходить в необхідний цільовий стан. [1] Роль управлінського рішення як основи управління полягає в тому, що

воно визначає послідовність дій персоналу.

Реалізується управлінське рішення за допомогою взаємозв'язаних функцій управління, послідовне виконання яких формує процес його вироблення, прийняття і реалізації.

Взаємозв'язок функцій управління і операцій ухвалення рішень визначається тим, що перші відбивають види робіт, а другі цикл управління, тобто послідовність дій менеджерів за рішенням проблем.

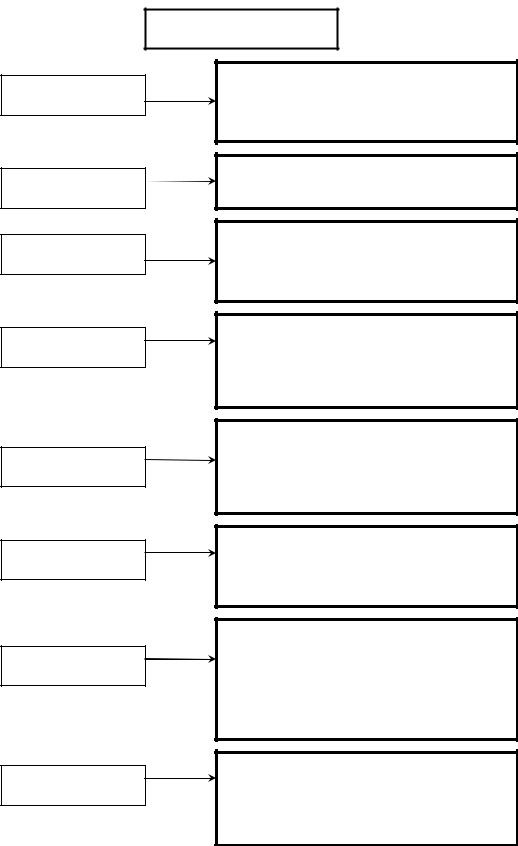

Розглянемо утримування основних функцій управління на рисунку 1.1 Важливе значення в досягненні цілей підприємства мають принципи управління. Принципи управління визначають спосіб діяльності і взаємодії, виступають правилами і нормами управлінської діяльності. Принципи управління виникли на основі загальних законів і відображають стосунки, згідно з якими повинна створюватися, функціонувати і розвиватися система

управління.

Ігнорування принципів управління може створити ситуацію, яка зрештою приведе до невдач в управлінській діяльності. Саме тому, знання і застосування принципів у практичній діяльності є важливішою умовою ефективного управління Загальні принципи управління повинні відповідати наступним умовам:

відображувати загальні стани, які властиво підприємствам різних типів і видів;

відповідати законам розвитку природи, суспільства і бізнесу, об'єктивно відображати суть явищ і процесів управління підприємством;

бути початком, що управляє, який визначає суспільство.

Основний принцип управління - забезпечення прибутковості бізнесу,

розвитку підприємництва і максимальне задоволення потреб трудового колективу підприємства.

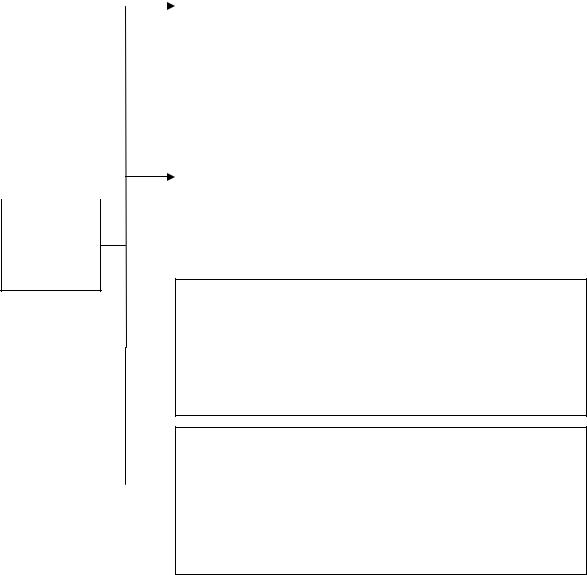

У основі процесу ухвалення рішень відносно управління підприємством лежать чотири принципи, ігнорування яких (повне або часткове) може привести до помилкових рішень і незадовільних результатів (рис. 1.2).

Планування

Організація

Мотивація

Функції управління

Комплекс робіт з прогнозування, оптимізації та оцінки альтернативних варіантів досягнення мети.

Комплекс управлінських та виробничих процесів з реалізації планів.

Процес стимулювання робітників до діяльності для досягнення мети підприємства або особистої мети.

Функція з вивчення зміни факторів Регулювання зовнішньої середи, які впливають на

якість та ефективність управлінського рішення.

Облік

Аналіз

Контроль

Контролінг

Процес виявлення, виміру, накопичення, узагальнення, обробки, зберігання та передачі інформації зовнішнім та внутрішнім користувачам.

Комплекс робіт для оцінки ситуацій та факторів зовнішньої середи, а також для кількісного вираження резервів.

Процес забезпечення досягнення мети підприємства за допомогою оцінки резервів діяльності, оперативного втручання у виробничий процес та прийняття корегуючих дій.

Процес інтеграції, координації та направлення діяльності різних служб підприємства на досягнення оперативних та стратегічних цілей.

Рис. 1.1. Функції управління як основа прийняття управлінських рішень

Организаційна |

|

Чіткість політики, |

відповідність |

|

стратегії та цілей |

|

|

|

Принципи управління

Достатня кількість |

|

Гнучкість управління |

достовірної інформації |

|

|

|

|

|

Рис. 1.2 Основних принципів управління

Перший принцип - принцип організаційної відповідності. Форма організації має бути пристосована до безперебійного здійснення зв'язків, що полегшує як процес ухвалення рішень, так і контроль за їх виконанням.

Другий принцип: політика, стратегія і цілі мають бути настільки чітко сформовані, щоб вони дозволяли приймати рішення загального характеру, які стосуються нових видів діяльності, що виходять за межі сьогоднішніх потреб.

Третій принцип вимагає мати достатню кількість достовірної інформації про зміни ситуації, необхідну для підтримки ефективних зв'язків між управлінцями вищого рівня і нижчими рівнями функціонуючих підрозділів підприємства. Дуже важко здійснювати відбір даних так, щоб управлінці вищого рівня мали в розпорядженні тільки ті факти, які їм дійсно потрібні, і не були заповнені матеріалами, які не відносяться до справи.

Четвертий принцип передбачає гнучкість, без якої можуть залишитися невикористаними потенційні можливості. За ідеальних умов (наявність точних критеріїв, зрозумілих цілей і повної інформації) потреба в управлінцях, які приймають рішення, була б невеликою. Комп'ютер міг би відповісти на будь-яке питання. На жаль, ми живемо далеко не у ідеальному світі, і постійно існує потреба в кваліфікованих управлінцях, що визначають оптимальний напрям дій організації.

За своєю природою перераховані принципи є універсальними, і їх необхідно дотримуватися в управлінській і підприємницькій діяльності.

Дотримання цих принципів дає можливість приймати якісні рішення на усіх рівнях організації.

2. Сутність управлінського рішення

Жодна людина не може не пізнати на практиці процес ухвалення рішень. Кожен з нас впродовж дня приймає їх десятки, а впродовж життя - тисячі. Деякі з них прості, інші складніші і вимагають ретельного обдумування. Необхідність ухвалення рішення пронизує усе, що робить керівник будьякого рівня, формулюючи мету і домагаючись її досягнення. Навіть одним з показників діяльності менеджера є його здатність приймати правильні рішення.

Потреба в ухваленні рішення виникає у зв'язку із зовнішніми і внутрішніми обставинами, які виникають впродовж діяльності підприємства.

Рішення - це відповідна реакція на внутрішні і зовнішні впливи, які спрямовані на рішення проблем і максимальне наближення до заданої мети.

Проте не усі рішення відносяться до управлінських.

Кінцевим продуктом управлінської діяльності, її основою є рішення керівника, тобто вибір ним найкращого варіанту дій з багатьох можливих.

Рішення - це творчий процес вибору однієї або декількох альтернатив з безлічі можливих варіантів (планів) дій, спрямованих на досягнення певної мети.

Рішення є процесом, який реалізується суб'єктом управління і визначає дії, спрямовані на рішення поставленого завдання в цій фактичній або запроектованій ситуації. Рішенням визначається, хто і що повинен здійснити, в які терміни, з якими витратами праці і засобів, в якому порядку, при якому розподілі обов'язків, прав і відповідальності, при якій організації контролю, яких результатів слід чекати.

Важливою ознакою управлінського рішення є його безпосередня спрямованість на організацію колективної праці. Крім того, управлінське рішення приймається не кожним працівником, а тільки суб'єктом управління - керівником підприємства (лінійним менеджером) або колегіальним органом (радою директорів).

Таким чином, управлінське рішення - це сукупний результат системної діяльності і творчого процесу управління для вирішення конкретної ситуації, яка виникла у зв'язку з функціонуванням системи.

Управлінське рішення - це творча, вольова дія суб'єкта управління на основі знання об'єктивних законів функціонування керованої системи і аналізу інформації про її функціонування, що полягає у виборі мети, програми і способів діяльності колективу по вирішенню проблеми або зміні мети.

Управлінські рішення слід розглядати в трьох аспектах:

1) вид діяльності, яка відбувається в системі, що управляє, і пов'язана з підготовкою, пошуком, вибором і прийняттям певних варіантів дій (у цьому аспекті управлінські рішення - вид роботи в апараті управління, певний етап процесу управління);

2)варіант впливу системи, що управляє, на керовану (у такому розумінні управлінське рішення є описом передбачуваного впливу системи, що управляє, на керовану);

3)організаційно-практична діяльність керівника в керованій

системі.

Узагальному сенсі управлінське рішення характеризується наступними ознаками:

∙можливість вибору єдиного варіанту з великої кількості альтернатив (якщо немає альтернатив, то і немає вибору, і виходить, що немає і рішення);

∙наявність мети - безцільний вибір не вважається рішенням;

∙необхідність вольового акту особи, яка приймає рішення при виборі рішення, тому що ОПР формує рішення через боротьбу думок і мотивів.

В процесі ухвалення управлінського рішення суб'єктом управління можуть використовуватися наступні види мислення (рис. 1.3):

Зміст управлінського рішення розкривається в його функціях, які воно виконує в загальній системі управління господарською діяльністю організацій і підприємств. Виділяють три основні функції управлінських рішень (таблиця 1.1).

Приймаючи управлінське рішення, необхідно забезпечувати наявність усіх розглянутих функцій. Недооцінка ролі будь-якої з них на практиці призводить до нерозуміння цілей і завдань, які поставлені перед конкретними виконавцями, неузгодженості в діях, безініціативності, а також порушення трудової дисципліни.

3. Аспектність управлінських рішень

Кожне управлінське рішення зачіпає різні аспекти діяльності і інтереси підприємства. Під аспектами, як правило, розуміють сторони обумовлені різноманітністю виробничо-господарської діяльності керованого об'єкту. Причому, при ухваленні управлінських рішень необхідно враховувати обов'язково усі аспекти, тому що взятий до уваги тільки один з них може не дати бажаних результатів, і сприятиме прояву небажаних змін в діяльності об'єкту.

|

|

Емпіричне – |

(досвідчене, |

практичне) |

мислення |

|

|

|

використовується в найпростіших випадках вибору |

||||

|

|

варіанта рішення, засновано на ототожненні ситуації, |

||||

|

|

яка повторюються. Як правило, це пов'язане з |

||||

|

|

нагромадженням, систематизацією й організацією |

||||

|

|

досвіду (інтуїція). |

|

|

||

|

|

|

||||

|

|

Аналітичне або логічне мислення базується на |

||||

|

|

зіставленні реальної ситуації з аксіомами, законами |

||||

|

|

розвитку явищ, законодавчими актами, інструкціями й |

||||

|

|

т.д. На підставі такого зіставлення робляться |

||||

|

|

висновки й приймаються рішення. При |

цьому |

|||

Види |

||||||

|

ефективність |

одержуваного |

результату |

залежить |

||

мислення |

|

тільки від правильності аксіом, розпізнання ситуації й |

||||

|

|

формулювання проблеми. |

|

|

||

|

|

|

|

|

|

|

Діалектичне мислення засноване на використанні законів діалектики при побудові міркувань і умовиводів.  Воно опирається на сутність і проблеми конкретної ситуації, а також на попередні ситуації. Істотною особливістю діалектичного мислення є використання припущень, домислів, здогадів.

Воно опирається на сутність і проблеми конкретної ситуації, а також на попередні ситуації. Істотною особливістю діалектичного мислення є використання припущень, домислів, здогадів.

Евристичне (абстрактно-логічне) мислення дозволяє відбити зв'язки й відносини шляхом оперування  поняттями за законами логіки. При цьому використовуються закономірності, причинно-наслідкові зв'язки й ін. Саме цей вид мислення дозволяє приймати рішення, які визначають найбільш загальні

поняттями за законами логіки. При цьому використовуються закономірності, причинно-наслідкові зв'язки й ін. Саме цей вид мислення дозволяє приймати рішення, які визначають найбільш загальні

закономірності розвитку природи й суспільства.

Рис. 1.3 Види мислення, що використовуються в процесі прийняття управлінського рішення

Таблиця 1.1. Функції управлінських рішень та їх характеристика

№ |

Функція |

|

Характеристика |

|

п/п |

|

|

|

|

|

Направляюча |

Будь-яке рішення розробляють, виходячи з певної |

||

1 |

функція |

стратегії |

управління |

соціально-економічною |

|

|

системою, організацією або підприємством з |

||

|

|

урахуванням довгострокової перспективи. Виходячи |

||

|

|

із стратегічної лінії розвитку, в рішенні ставиться |

||

|

|

конкретне завдання, яке треба виконати в певний |

||

|

|

термін. Рішення є направляючою основою для |

||

|

|

реалізації загальних функцій управління - планування, |

||

|

|

організації, контролю, мотивації. |

||

|

Координуюча |

Управлінське рішення визначає місце кожної ланки, |

||

2 |

(узгодження) |

підрозділу, працівника в рішенні поставлених |

|

|

завдань, погоджує і взаємно зв'язує їх дії і необхідні |

|

|

ресурси в часі і просторі. Таким чином, функція |

|

|

координації і узгодження у поєднанні з іншими |

|

|

заходами покликана забезпечувати чітку узгодженість |

|

|

дій виконавців для реалізації рішення в затверджені |

|

|

терміни і відповідній якості. |

|

Мотивуюча |

Зміст цієї функції полягає в забезпеченні |

3 |

(стимулююча) |

якнайповнішої активізації окремих виконавців або |

|

|

трудових колективів для досягнення сформульованих |

|

|

в рішенні цілей. Ця функція реалізується через |

|

|

систему організаційних заходів (накази, постанови, |

|

|

розпорядження), економічних стимулів (премії, |

|

|

надбавки), соціальних оцінок (морально-політичні |

|

|

чинники трудової активності : самоствердження |

|

|

особи, творча самореалізація). |

До основних аспектів управління діяльністю підприємства відносять наступні (Рис. 1.4) :

∙політичний;

∙економічний;

∙соціальний;

∙психологічний;

∙правовий;

∙організаційний;

∙педагогічний.

Суть політичного аспекту управління виробництвом полягає в тому, що в результаті здійснення управлінських впливів досягаються також і політичні цілі.

Політичний аспект управлінського рішення полягає в дотриманні і здійсненні заходів, прийнятих у рамках управлінського рішення, які б відповідали політичній спрямованості управління і забезпечували б досягнення результатів, обумовлених політичним аспектом управління.

Економічний аспект управління визначається об'єктивно обумовленими економічними цілями і завданнями сучасного стану розвитку виробництва.

Економічний аспект управлінський рішень відображається в підвищенні ефективності використання матеріальних, трудових і фінансових ресурсів підприємства.

У економічному аспекті управлінських рішень конкретизуються економічні методи управління. Суть цих методів зводиться до використання системи економічних стимулів, в основі яких лежать матеріальна зацікавленість і відповідальність управлінського персоналу за результати і наслідки прийнятих рішень.