Zakalinska_K_O_Modeli_i_metodi_Lektsiyi_2012

.pdf5. Моделювання як метод рішення управлінських проблем

Великі успіхи та визнання в усіх галузях сучасної науки принесло широке застосування у XX ст. методу моделювання. Однак методологія моделювання тривалий час розвивалась незалежно окремими науковцями. Була відсутня єдина система понять, термінологія. Лише поступово визначалося значення моделювання як методу наукового пізнання, як важливої наукової категорії. Саме тому використання моделей управління є актуальним на сучасному етапі.

Моделюванням називається створення деякого образу з оригіналу, названого моделлю, що у певних умовах може заміняти сам об'єкт-оригінал, відтворюючи властивості, які цікавлять дослідника і характеристики оригіналу, одночасно забезпечуючи наочність, видимість, можливість випробовування, легкість оперування та інші переваги.

Моделювання є загальнонауковим методом пізнання об'єктивної реальності, заснований на вивченні моделей, які відтворюють реальність. Він базується на теорії подібності, а тому вивчення об'єкта за моделлю базується на принципі аналогії.

Основою моделювання є необхідність відносного спрощення реальної життєвої ситуації або події, разом з тим це спрощення не повинне порушувати основних закономірностей функціонування системи, яка вивчається.

Модель - матеріальний об'єкт, який у процесі дослідження замінює об'єкт-оригінал так, що його детальне вивчення дає нові знання про об'єкторигінал.

Модель повинна бути, по можливості, простою, будуватися відповідно до поставленої проблеми й охоплювати всі її істотні основні аспекти. Велика помилка, допущена при побудові складної моделі, може звести нанівець результати обґрунтування рішення. Помилка при цьому може довгий час залишатися непоміченою. При побудові простих моделей серйозна помилка стає очевидною задовго до закінчення розрахунків.

Модель має цільовий характер, тобто вона відображає не сам по собі оригінал, а формується, виходячи з поставленої мети відображення цілком конкретних властивостей об'єкта моделювання.

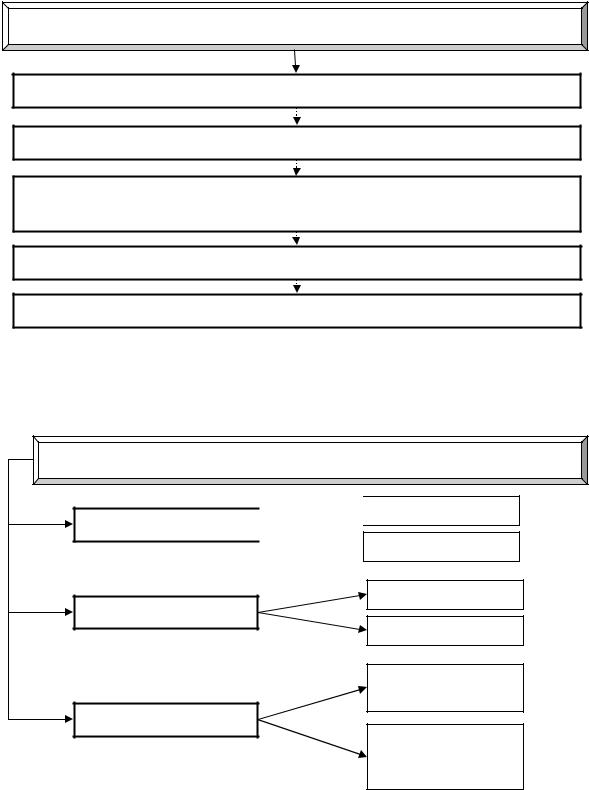

Процес побудови моделей складається з декількох етапів (рисунок 3.10):

Етапи процесу моделювання

поставлення задачі

побудова моделі

перевірка моделі на достовірність опису даного процесу, об'єкта або явища

застосування моделі

оновлення моделі в процесі дослідження або реалізації

Рис. 3.10 Етапи процесу моделювання

Класифікація моделей представлена на рисунку 3.11.

Класифікація моделей

Мета моделювання

Чинник часу

Вид подання

пізнавальні

прагматичні

статичні

динамічні

абстрактні (ідеальні)

матеріальні (реальні чи речовинні)

Рис. 3.11 Класифікація моделей

Відповідно до того, що мета моделювання в загальному випадку може бути теоретичною і практичною, моделі також поділяються на два види:

1) пізнавальні, які є формою організації і представлення знань, засобом з'єднання нових знань з наявними. Тому при виявленні розбіжностей між

моделлю і реальністю постає завдання усунення цієї розбіжності за допомогою зміни моделі.

2) прагматичні, що є засобом керування, організації практичних дій, засобом представлення зразково правильних дій, тобто еталонів чи їхніх результатів. Фактично вони є робочим представленням цілей. Вони як би відіграють роль деякого стандарту чи зразка, під яким підбудовується як сама діяльність, так і її результат. Прикладами прагматичних моделей можуть бути плани і програми дій, статути організацій і кодекси законів, нормативна база, технологічні схеми різних організаційних операцій, алгоритми, робочі креслення і шаблони, параметри добору і технологічні допуски і т.д.

При врахуванні чинника часу моделі можна розділити на:

1)статичні, що відображають деякий постійний стан об'єкта моделювання, їх прикладом є структурні моделі систем.

2)динамічні моделі, що відображають динаміку, тобто зміну модельованої системи в часі. Їх прикладами служать функціональні моделі систем, а також система управлінських рішень (СУР).

За видом подання моделі можна розділити на:

1) абстрактні (ідеальні), що являють собою ідеальні конструкції, побудовані на основі розумової діяльності розробника, його свідомості. До абстрактних моделей можна віднести мовні конструкції, тобто декларативні, що мають вербальний, часто описовий (дескриптивний) характер.

Клас ідеальних моделей об'єднує різноманітні моделі, які відрізняються, перш за все, за ступенем формалізації діяльності.

У науковому пізнанні основним видом ідеальних моделей є знакові моделі, які використовують певну формалізовану мову. В свою чергу важливими видами знакових моделей є словесно-описові, графічні та математичні.

Словесно-описові є описанням властивостей реального або уявного об'єкта на звичайній мові. Це можуть бути технічні завдання, постановка завдання при проектуванні повністю АСУ, пояснювальна записка до проекту тощо. Такі моделі дозволяють описати об'єкт достатньо повно, але їх не можна використовувати для аналізу, прогнозу, одержання нової інформації про об'єкт.

Графічні моделі залежно від призначення можна поділити на портретні та умовні. Графічно портретна модель - це модель, яка графічними засобами відображає реально або теоретично досліджені властивості, характеристики об'єкта (схема конструкції, план місцевості, схема маршрутів транспорту тощо).

Графічна умовна модель призначена для відображення графічного образу характеристик, властивостей об'єкта, які неможливо спостерігати (графіки, гістограми, діаграми).

Математичні моделі описують властивості системи, які забезпечують вирішення завдань процесів на мові математики (функціональна та логічна залежність, алгебраїчні системи, диференційні рівняння, графічні структури тощо). Математичне моделювання - метод дослідження, що заснований на аналогії процесів і явиш, різних за своєю природою, які описуються

однаковими математичними залежностями. Математичне моделювання є важливою формою моделювання, планування та управління.

З розвитком математики, електронної обчислювальної техніки, загально методологічних і предметних наук різноманітність математичних моделей збільшується, з'являються нові форми математичного моделювання.

2) матеріальні (реальні чи речовинні), які будуються на відносинах подібності. Для різних областей застосування розробляють специфічні критерії подібності. Моделювання на їхній основі є прямим. У класі матеріальних моделей найбільш характерні предметні, фізичні та аналогові моделі.

Предметні (геометричні) моделі призначені для аналізу в основному тих якостей об'єкту, які визначаються його розмірами, формою, іншими ознаками, які характеризують об'єкт без урахування його внутрішньої природи

Фізичні моделі дозволяють вивчати властивості об'єкта або процесу із збереженням його фізичної природи або хімічних властивостей. Це лабораторні дослідно-програмні установки у хімічних технологіях, гідродинамічні моделі судів і гідротехнічних приміщень, аеродинамічні моделі літальних апаратів і тощо. Ці моделі є матеріальними об'єктами тієї ж природи, що і об'єкт-оригінал. Подібність оригіналу та моделі в цьому випадку проявляється в одних і тих же законах відповідної області явищ. Фізичне моделювання особливо розповсюджене у технічних науках. В управлінні фізичному моделюванню відповідає поняття реального економічного експерименту.

Аналогові моделі відповідають тим же цілям, що й фізичні, але природа процесів, які використовуються в оригіналі та моделі, різна. Аналогові моделі зображують предмети чи ситуації, заміняючи різні реальні елементи іншими, що відрізняються формою чи властивостями. Типовий приклад - електронне моделювання на аналоговій обчислювальній машині. В основі аналогового моделювання лежить подібність між математичними описами процесів оригіналу і моделі.

Основними факторами, що характеризують моделі, є спрощеність, наближеність, адекватність моделей. Наприклад, модель у вигляді нелінійної системи рівнянь в області робочого діапазону апроксимується лінійною системою, що істотно спрощує вирішення рівнянь і дослідження системи. Наближеність відображення дійсності за допомогою моделей розглядається як ступінь близькості моделі до об'єкта в рамках прийнятих спрощень її структури. Адекватністю моделі називається її властивість представляти об'єкт моделювання з точністю, достатньою для досягнення поставленої мети. У ряді випадків вдається ввести міру адекватності моделі. Це дозволяє зіставити варіанти моделей і визначити ту, котра найбільше відповідає цільовому призначенню.

Економічний аналіз є однією з форм моделювання. Результати досліджень, необхідні для вибору варіантів УР і прийняття рішення, одержують на основі економіко-математичного моделювання і системного аналізу.

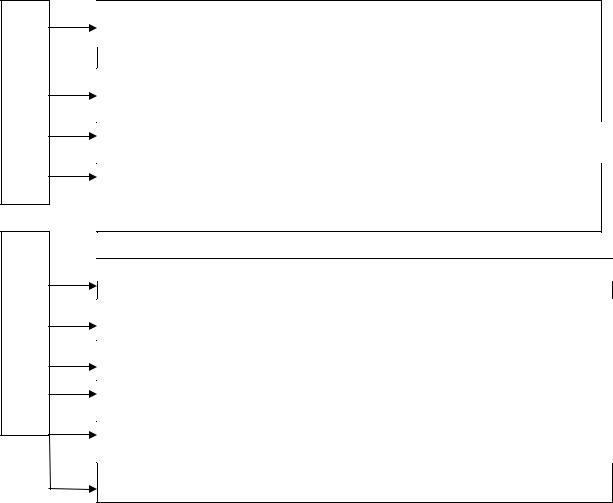

Основні типи моделей, використовувані у факторному аналізі, залежно від виду взаємозв'язку економічних показників детерміновані та стохастичні

(рис. 3.12).

Щодо фінансового аналізу, то за В. В. Ковальовим крім вищенаведених використовують також моделі:

-дескриптивні — моделі описового характеру, основні для оцінювання фінансового стану підприємства;

-предикативні — моделі прогностичного характеру. Вони застосовуються для прогнозування доходів підприємства та його майбутнього фінансового стану;

-нормативні — дають змогу порівнювати фактичні результати діяльності підприємства з очікуваними, розрахованими за бюджетом, їх використовують переважно у внутрішньому фінансово-економічному аналізі.

Детерміновані моделі

Стохастичні моделі

n

Мультиплікативні Y = ∏xi = х1 х2 х3 ...хn

i=1

п

Адитивні У = ∑хі = х1+ х2 + х3 +...+ хn

і=1

Кратні Y = x1 /x 2

Змішані

Y = а /(в+с) Y = а (в-с) Y =(в+с) / а Y = а-с) / х Y = а(в+х)

Рівняння регресії типу пряма: У = а0 + а1х

Рівняння регресії типу гіпербола: У = а0 + а1·1/х

Рівняння регресії типу парабола: У = а0 + а1 х +а2 х2

Стохастична У=а0хп

Показова У= а0 а1х

Напівлогарифмічна У = а0 + а1 lg x

Рис. 3.12 - Основні типи моделей, використовувані у факторному аналізі, залежно від виду взаємозв'язку економічних показників

ТЕМА 4

"МОДЕЛІ ВИРІШЕННЯ ПРОБЛЕМ БЕЗЗБИТКОВОСТІ"

План

1.Теоретичні основи аналізу беззбиткового виробництва.

2.Методика проведення аналізу беззбитковості.

3.Аналіз чутливості прибутку до зміни основних факторів діяльності підприємства.

4.Напрями застосування аналізу беззбитковості.

Вивчивши цю тему, студент повинен знати:

мета аналізу беззбитковості;

поняття беззбитковості;

сутність економічної та бухгалтерської моделі беззбитковості;

методи беззбитковості виробництва;

методи аналізу беззбитковості виробництва;

методи аналізу чутливості прибутку.

На основі набутих теоретичних знань студент повинен вміти:

дати визначення понять: беззбитковість, точка беззбитковості, Маржинальний дохід;

розрізняти сутність економічної та бухгалтерської моделі беззбитковості;

володіти графічними і математичними методами беззбитковості виробництва;

розраховувати вплив основних факторів на чутливість прибутку підприємства;

робити висновки з результатів аналізу беззбитковості виробництва.

ключові терміни і поняття

|

беззбитковість |

|

методи аналізу беззбитковості |

|

аналіз беззбитковості |

|

метод порівняння |

|

точка беззбитковості |

|

Маржинальний метод |

|

Маржинальний дохід |

|

графік беззбитковості |

|

економічна модель беззбитковості |

|

графік маржинального доходу |

|

бухгалтерська модель |

|

аналіз чутливості прибутку |

беззбитковості

3. Теоретичні основи аналізу беззбиткового виробництва

Будь-який керівник зацікавлений у підвищенні рівня комерційної стійкості підприємства і, відповідно, у зменшенні ступеня залежності від змін зовнішніх факторів. Інструментарій щодо виявлення впливу змін цін на ресурси, податкової та амортизаційної політики держави, поведінки конкурентів і споживачів на критичний обсяг продажів підприємства надає аналіз беззбитковості виробництва, який має ще іншу назву - аналіз критичних співвідношень.

Аналіз беззбитковості є популярною методикою, яка широко використовується для аналізу співвідношення між обсягом продажу і прибутковістю. Аналіз взаємозв'язку «витрати - обсяг – прибуток» передбачає системне дослідження взаємозв'язку таких показників як витрати, обсяг реалізації та прибуток. На підставі проведеного аналізу з'являється можливість моделювати співвідношення цих показників з вибором оптимальної моделі. Зокрема, визначається: обсяг реалізації, який забезпечує відшкодування всіх витрат і отримання бажаного прибутку; величина прибутку при певному обсязі реалізації; вплив змін величини витрат, обсягу та ціни реалізації на прибуток підприємства; оптимальна структура витрат тощо.

Аналіз беззбитковості виробництва застосовується управлінцями для обґрунтування доцільності прийняття управлінських рішень у поточній діяльності, підготовки інноваційних проектів та оцінки цих проектів. При цьому розрахунок беззбитковості конкретного проекту здійснюється не після отримання збитку від необдуманого заходи, а перед впровадженням нового напрямку діяльності з метою подальшого управління витратами для отримання прибутку.

Завдяки такому широкому спектру застосування аналіз беззбитковості є одним з найпоширеніших методів управління, які дозволяють підприємству досягати головної мети діяльності господарюючого суб'єкта - отримання максимально можливого прибутку.

Введення національних положень (стандартів) бухгалтерського обліку створило передумови для застосування інструментарію аналізу беззбитковості як у діяльності державних підприємств, так і комерційних структур.

Беззбитковість - це такий стан діяльності підприємства за звітний період, протягом якого підприємство не отримує прибутку для власного використання, а тільки отриманими доходами від реалізації продукції (товарів, робіт, послуг) покриває понесені витрати на виробництво.

У цілому аналіз взаємозв'язку «витрати - обсяг – прибуток» спрямований на підготовку раціональних управлінських рішень. Обґрунтування управлінських рішень зводиться до обґрунтування виробничих потужностей підприємства та обсягів продукції, при яких виробництво буде рентабельним і буде забезпечувати фінансову стійкість.

Результати аналізу "витрати - обсяг - прибуток" є підставою для обґрунтування вибору управлінських рішень щодо асортиментної та маркетингової політики, технології виробництва для мінімізації витрат і максимізації прибутку.

В управлінських моделях, що ґрунтуються на вивченні взаємозв'язку витрат, обсягу виробництва та прибутку, особлива увага приділяється аналізу випуску продукції, що дозволяє керівництву визначати критичну (мертву) точку - рівень продажу, в якій витрати дорівнюють виручці від реалізації всієї продукції.

Точка беззбитковості - це обсяг реалізації, при котом:

-доходи підприємства дорівнюють його витратам;

-Маржинальний дохід дорівнює постійним витратам.

Маржинальний дохід - це виручка за мінусом змінних витрат. Маржинальний дохід включає постійні витрати і прибуток.

Економічна модель беззбитковості базується на розумінні сутності витрат у короткостроковому періоді. Враховуючи можливості підприємства змінювати обсяги використання ресурсів у процесі виробництва, розрізняють певні періоди часу: короткостроковий і довгостроковий.

Короткостроковий період - період у діяльності підприємства, протягом якого воно може змінити обсяги використання лише деяких із ресурсів, що забезпечують випуск продукції. Обсяги інших ресурсів залишаються незмінними. Тривалість короткострокового періоду залежить від технології виробництва.

Довгостроковий період - період у діяльності підприємства, достатньої для зміни обсягів використання всіх без винятку факторів виробництва, необхідних для випуску продукції.

Якщо витрати змінюються пропорційно змінам виробництва, то вони називаються змінними (Взмін). До них належать витрати на сировину і матеріали, споживання електроенергії на технологічні потреби та інші.

Загальні змінні витрати будуть дорівнювати витратам на одиницю, помноженим на кількість продукції. Тобто, співвідношення між загальними змінними витратами, витратами на одиницю продукції і кількістю продукції може бути виражене:

Загальні змінні |

|

Загальна кількість |

|

Змінні витрати на |

витрати (В заг змін) |

= |

продукції (К прод) |

х |

одиницю продукції |

|

|

|

|

(В змін на од прод) |

Використання ресурсів, обсяги яких не змінюються зі зміною обсягів виробництва, пов'язані з постійними витратами. Отже, постійні витрати - це витрати, величина яких не змінюється при зміні обсягу виробництва. Такі витрати позначають (В пост). Прикладом постійних витрат є орендні платежі, амортизаційні відрахування, сплата відсотків за користування кредитом та інші.

Звичайно, постійні витрати не є постійними назавжди. Вони є постійними тільки протягом певного періоду, наприклад кварталу. За цей час може змінитися термін дії лізингової угоди або керівники підуть на пенсію. До того ж будь-які постійні витрати можна коригувати. Їх навіть можливо

уникнути, якщо проходить достатньо часу. Таким чином, у довгостроковому періоді всі витрати є змінними.

Сукупні витрати - це сума постійних і змінних витрат; їх позначають

(В сук).

В сук=В змін+В пост |

(4.1) |

Середні змінні витрати - це сума змінних витрат виробництва, що припадають на одиницю продукції. Такі витрати позначають (В змін сер). Економісти припускають, що середні змінні витрати спочатку знижуються, а подальше зростання обсягів виробництва призводить до того, що з певного моменту середні змінні витрати починають зростати.

Оскільки змінні витрати складова сукупних витрат, то динаміка середніх сукупних витрат аналогічна динаміці середніх змінних витрат Середні сукупні витрати - сума сукупних витрат виробництва, що припадають на одиницю продукції.

Характер зміни витрат виробництва в короткостроковому періоді представлений в табл. 4.1.

Таблиця 4.1. Характер зміни витрат виробництва в короткостроковому періоді

|

Сукупні |

Змінні витрати, |

Постійні |

Середні |

Середні |

Середні |

Фаза |

витрати, В сук |

В змін |

витрати, |

сукупні |

змінні |

постійні |

|

|

В пост |

витрати, |

витрати, |

витрати, |

|

|

|

|

|

В сук сер |

В змін сер |

В пост сер |

I |

Збільшуються |

Збільшуються |

Не |

Зменшуються |

Зменшуються |

Зменшуються |

|

повільними |

повільними |

змінюються |

|

|

|

|

темпами |

темпами |

|

|

|

|

II |

Збільшуються |

Збільшуються |

Не |

Зменшуються |

Зменшуються |

Зменшуються |

|

повільними |

повільними |

змінюються |

|

до min |

|

|

темпами |

темпами |

|

|

|

|

III |

Збільшуються |

Збільшуються |

Не |

Зменшуються |

Збільшуються |

Зменшуються |

|

прискореними |

прискореними |

змінюються |

до min |

|

|

|

темпами |

темпами |

|

|

|

|

IV |

Збільшуються |

Збільшуються |

Не |

|

Збільшуються |

Зменшуються |

|

прискореними |

прискореними |

змінюються |

Збільшуються |

|

|

|

темпами |

темпами |

|

|

|

|

Як бачимо, змінні та сукупні витрати змінюються зі збільшенням обсягу виробництва Темпи зміни витрат залежать від особливостей технологічного процесу. Зі збільшенням обсягу виробництва загальна сума постійних витрат залишається незмінною, а середні постійні витрати мають тенденцію до зниження.

Сукупний дохід для будь-якого рівня продажу визначається як добуток ціни та відповідної кількості продукції, яку підприємство може продати. Сукупний дохід не зростає пропорційно випуску продукції.

Економічна модель беззбитковості виробництва. Точка беззбитковості передбачає такий обсяг продажів, при якому сукупний дохід (S) дорівнює сукупним витратам.

Бухгалтерська модель беззбитковості виробництва

Основне припущення бухгалтерської моделі беззбитковості виробництва полягає в тому, що середні змінні витрати (В змін сер) і ціна реалізації одиниці продукції (Ц) не залежать від обсягів виробництва, тобто залишаються незмінними. Відповідно сукупний дохід (Д) і сукупні витрати (В сук) мають лінійний характер.

Таке припущення є справедливим, оскільки підприємство, як правило, не змінює обсяги виробництва від нуля до нескінченності, а працює в певному прийнятному діапазоні виробництва. Під прийнятним діапазоном виробництва будемо розуміти зміну обсягів виробництва від рівня, який підприємство підтримувало в минулому до рівня, який підприємство передбачає досягти в майбутньому.

У прийнятному діапазоні виробництва нелінійна функція сукупних витрат (В сук) і сукупного доходу (Д) апроксимується лінійною. Існують емпіричні дані, які підтверджують припущення про незмінність середніх

змінних витрат (В змін сер) та ціни реалізації (Ц) в цьому діапазоні об'ємів виробництва.

При прийнятті рішень на підставі аналізу беззбитковості необхідно враховувати наступні припущення:

1. Аналізується тільки прийнятий діапазон обсягів виробництва, тобто той рівень виробництва, тільки підприємство дотримувалося в минулому і для якого є інформація про витрати і рівні виробництва, який підприємство передбачає досягти в майбутньому.

2.Витрати можна точно розділити на постійні та змінні. Точність визначення рівня беззбитковості залежить від того, наскільки правильно розподілені витрати на змінні і постійні.

3.Сукупні витрати і сукупний дохід є лінійними функціями обсягу виробництва відповідно середні витрати і ціна реалізації одиниці продукції залишаються незмінними, що діє тільки в межах прийнятного діапазону обсягів виробництва.

4.Всі інші показники, крім аналізованого, залишаються постійними. Допускається, що тільки той показник чи та стаття витрат, яка аналізується. Всі інші показники, наприклад, продуктивність, номенклатура продукції, технологія виробництва, рівень цін залишаються незмінними. Відповідно, якщо ці показники істотно змінюються, то висновки, зроблені за результатами аналізу беззбитковості, будуть неточними.

5.Реалізується тільки один виріб, номенклатура залишається постійною. Аналіз беззбитковості передбачає, продаж одного найменування товару або, у разі продажу декількох видів продукції, реалізація буде здійснюватися відповідно до заздалегідь визначеної номенклатурою. Тобто аналіз беззбитковості може бути застосований в умовах виробництва одного продукту або постійного співвідношення декількох продуктів, комбінації їх продажу: якщо є зміни в такій комбінації, слід внести відповідні корективи в результати попередніх розрахунків.

6. Обсяг реалізації дорівнює обсягу виробництва. Припускають, що підприємство продає стільки продукції скільки виробляє. Тобто допускається,