Zakalinska_K_O_Modeli_i_metodi_Lektsiyi_2012

.pdfТЕМА 6

«МОДЕЛІ АНАЛІЗУ ІНВЕСТИЦІЙ В ОСНОВНІ ЗАСОБИ»

План

1.Основи аналізу інвестицій в основні засоби.

2.Основні методи аналізу інвестицій в основні засоби.

3.Методи оцінки ефективності інвестиційних проектів, що не враховують фактор часу.

4.Методи оцінки інвестицій, засновані на дисконтуванні.

Вивчивши цю тему, студент повинен знати:

всі елементи системи капітального будівництва.

як визначається термін окупності інвестиційного проекту, чистий прибуток, норму прибутку на капітал, середню вартість капіталовкладень, чисту наведену (дисконтованну) вартість, індекс прибутковості.

визначення грошових потоків, рентабельності.

всі методи аналізу інвестицій в основні засоби.

На основі набутих теоретичних знань студент повинен вміти:

визначення мета, завдання, об'єкти та джерела інформації аналізу інвестицій в основні засоби.

мати уявлення про моделі системи капітального будівництва.

розрізняти за групами внутрішньосистемні зв'язки сукупностей системоутворюючих елементів.

ключові терміни і поняття

|

аналіз |

|

проекти |

|

|

інвестиції |

|

термін окупності |

|

|

основні засоби |

|

норма прибутку на капітал |

|

|

система капітального будівництва |

|

індекс прибутковості |

|

|

фінансові і матеріально-технічні |

|

чиста |

приведена |

ресурси |

(дисконтованна) вартість |

|

||

|

синтез |

|

початкові витрати |

|

|

термін використання |

|

обладнання, |

|

1. ОСНОВИ АНАЛІЗУ ІНВЕСТИЦІЙ В ОСНОВНІ ЗАСОБИ

Розвиток підприємства, вдосконалення виробництва і підвищення його ефективності безпосередньо пов'язані з інвестиційною діяльністю. Інвестиції є основою розвитку підприємств, окремих галузей та економіки країни в цілому.

Від уміння інвестувати залежить розквіт чи занепад власного виробництва, можливість вирішення соціальних і екологічних проблем, сучасний рівень і потенційний динамізм фізичного, фінансового та людського капіталів. Без надійних основ інвестиційної діяльності, якими б професійно володіли спеціалісти відповідного профілю, важко сподіватися на сталий розвиток вітчизняного виробництва, науково-технічний і соціальний прогрес, а

з ними і на належне місце у світовому господарстві.

Для здійснення господарської діяльності підприємству, в першу чергу, необхідні основні засоби. Стан та ефективність використання основних засобів безпосередньо впливає на виконання виробничої програми підприємства і можливість отримання прибутку.

Метою проведення аналізу інвестицій в основні засоби є вибір найбільш ефективних і реальних інвестиційних проектів та обґрунтування програм їх реалізації.

Основними завданнями аналізу інвестицій в основні засоби є:

1.загальна оцінка інвестиційних потреб в основні засоби;

2.вибір напрямів інвестиційної діяльності та інвестиційних проектів в основні засоби підприємств;

3.аналіз форм інвестування та їх ризику;

4.аналіз ефективності інвестиційних проектів в основні засоби та розробка заходів покращення інвестиційної діяльності підприємств.

До основних об'єктів аналізу інвестицій в основні засоби належать такі:

• обсяг інвестицій (їх видів) в основні засоби;

• структура інвестицій в основні засоби.

Джерелами інформації інвестицій в основні засоби виступають інвестиційні проекти, які будуються на основі використання наступної інформаційної бази (табл.6.1).

Таблиця 6.1. Інформаційна база для аналізу інвестицій в основні засоби

№ |

Група |

Джерело інформації |

п/п |

|

|

1 |

Первинні |

Акт приймання-передачі (внутрішнього переміщення) |

|

документи |

основних засобів (ОЗ-1); Акт приймання-здачі |

|

|

відремонтованих, реконструйованих та модернізованих |

|

|

об'єктів (03-2); Акт списання основних засобів (03-3) |

2 |

Регістри обліку |

Журнал 4, відомість 4.1,4.2, 4.3 |

|

|

|

3 |

Фінансова |

Ф. № 1 «Баланс», ф. № 2 "Звіт про фінансові результати ', |

|

звітність |

ф. № 3 "Звіт про рух грошових коштів" |

4 |

Статистична |

Ф. № 2-кб "Звіт про будівництво будівель та споруд", |

|

звітність |

ф. № 2-інвестиції "Звіт про капітальні інвестиції", |

|

|

ф. № 1-буд "Інформація про отримання дозволу на |

|

|

виконання будівельних робіт", |

|

|

ф. № 10-ЗЕЗ "Звіт підприємства (організації) про |

|

|

інвестиції в Україні ', |

|

|

ф. № 2-кб "Звіт про введення в дію основних фондів, |

|

|

будівель, споруд та потужностей ' |

5 |

Інші джерела |

Проектно-кошторисна документація, планові і звітні дані |

|

|

капітального будівництва |

2. ОСНОВНІ МЕТОДИ АНАЛІЗУ ІНВЕСТИЦІЙ В ОСНОВНІ ЗАСОБИ.

2. ОСНОВНІ МЕТОДИ АНАЛІЗУ ІНВЕСТИЦІЙ В ОСНОВНІ ЗАСОБИ.

Інвестиційні процеси, пов'язані з довгостроковими капіталовкладеннями, віддача яких очікується в майбутніх періодах, пов'язані з вкладенням капіталу в підприємницькі проекти, довгострокові активи підприємств, такі, як земля, будинки, споруди, технології, виробниче обладнання. Оцінка ефективності інвестицій в основні засоби, проведена на основі застосування різних методів, є важливим і складним розділом економічного аналізу.

Рішення, які приймаються в сфері інвестування, пов'язані з тривалими періодами часу і, як правило:

1)приводять до значного витрачання грошових коштів;

2)з певного моменту часу можуть приводити до безповоротних втрат;

3)істотно впливають на стан інвестора в майбутньому,

4 ) ґрунтуються на прогнозах майбутніх умов.

Під аналізом ефективності інвестицій в основні засоби розуміють вибір найкращих інвестиційних проектів, що забезпечують в майбутньому отримання прибутків, які виправдають понесені витрати.

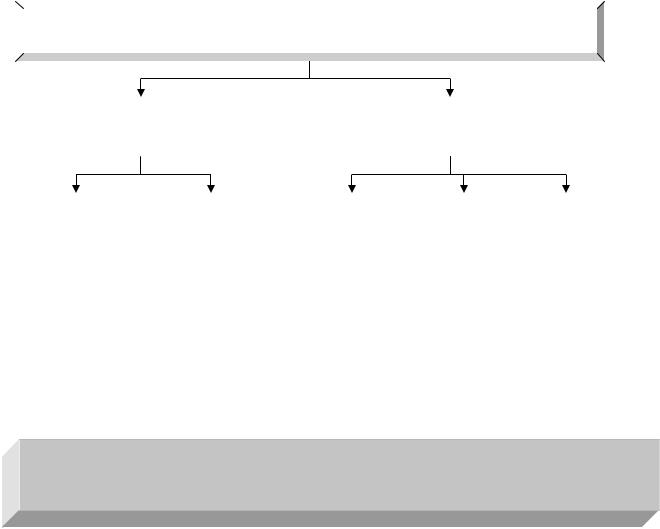

Методи оцінки ефективності інвестицій в основні засоби поділяються залежно

від |

|

обліку |

фактор |

часу |

на |

два |

види |

(рис. |

6.1). |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|||||

|

|

Методи оцінки ефективності |

інвестиційних проектів |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Не враховують фактор часу |

|

|

Враховуючі фактор часу (Засновані |

|

||||||||

|

|

|

|

|

|

|

|

на дисконтуванні) |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Методи оцінки ефективності інвестицій, виходячи з терміну їх |

|

Методи оцінки інвестицій за нормою прибутку на капітал |

|

|

|

Метод чистої теперішньої вартості |

|

|

Метод внутрішньої норми прибутку |

|

Метод індексу прибутковості |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 6.1. Методи оцінки ефективності інвестиційних проектів

Розглянемо наведені методи оцінки ефективності більш детально.

3. МЕТОДИ ОЦІНКИ ЕФЕКТИВНОСТІ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ, НЕ ВРАХОВУВАЛИ ЧИННИК ЧАСУ.

Методи оцінки ефективності інвестицій, виходячи з термінів їх окупності

Термін окупності інвестицій - період часу необхідний для повернення вкладених коштів (без дисконтування). Іншими словами, термін окупності інвестицій - це період часу, за який доходи покривають витрати на реалізацію інвестиційних проектів. Цей період порівнюється з тим часом, яке керівництво підприємства вважає економічно виправданим.

Критерій доцільності реалізації інвестиційного проекту визначається тим, що тривалість терміну окупності інвестиційного проекту виявляється менше в порівнянні з економічно виправданим терміном його окупності.

Термін окупності інвестиційного проекту може бути визначений за однією з наступних формул:

Т = |

К |

≤ Тев АБО Т = |

К |

≤ Тев |

(6.1) |

Пч + А |

|

||||

|

|

Дч |

|

||

Т |

|

- К + ∑(Пi + Ai) ³ 0,T £ Тев |

(6.2) |

i =1

де Т - термін окупності інвестиційного проекту, роки; Пч - чисті надходження (чистий прибуток) в перший рік реалізації

інвестиційного проекту при рівномірному надходженні доходів за весь термін окупності, грн.;

К - повна сума витрат на реалізацію інвестиційного проекту, включаючи витрати на науково - дослідні роботи, грн.;

Пі - чисті надходження (чистий прибуток) в і-му році, грн.; Тео - економічно виправданий термін окупності інвестицій, який

визначається керівництвом підприємства, грн.; А - амортизаційні відрахування на повне відновлення в розрахунку на рік

реалізації інвестиційного проекту при рівномірному надходженні доходів за весь термін окупності, грн.;

Аi - амортизаційні відрахування на повне відновлення в і-му році, грн.; ДЧ = Пч + А - чистий дохід в перший рік реалізації інвестиційного

проекту при рівномірному надходженні доходів за весь термін окупності, грн. Формула (6.1) використовується при рівномірному надходженні доходів

протягом усього терміну окупності інвестицій.

Формула (6.2) використовується, якщо доходи нерівномірно розподіляються по роках реалізації інвестиційного проекту протягом всього

терміну його окупності (Пч). |

|

Чистий прибуток визначається за формулою: |

|

Пч=П*(1-Нп) |

(6.3) |

де П - прибуток у перший рік реалізації інвестиційного проекту при рівномірному надходженні доходів, грн.;

Нп - ставка податку на прибуток.

Головний недолік способу оцінки ефективності інвестиційних проектів, виходячи з терміну їх окупності, полягає в суб'єктивності підходу керівників підприємств або інвесторів до визначення виправданого періоду окупності інвестиційного проекту.

При визначенні терміну окупності не враховується фактор часу, тобто часовий аспект вартості грошей, при якому доходи і витрати, пов'язані з використанням інвестиційного проекту, порівнюються за допомогою дисконтування.

Методи оцінки інвестицій за нормою прибутку на капітал

Другим способом оцінки інвестицій без дисконтування грошових потоків є спосіб з використанням розрахункової норми прибутку відомий під назвою «прибуток на капітал».

Суть цього способу полягає у визначенні відношення між доходом від реалізації інвестиційного проекту і вкладеним капіталом (інвестиціями на реалізацію проекту) або у визначенні відсотка прибутку на капітал.

Як правило, розрахунок норми прибутку на капітал може проводитися двома способами.

При використанні першого способу під час розрахунку норми прибутку на капітал, виходять із загальної суми початкового вкладеного капіталу, який складається з витрат на придбання і встановлення основних засобів та збільшення оборотного капіталу, необхідного для реалізації інвестицій.

При використанні другого способу визначається середній розмір вкладеного капіталу протягом усього терміну реалізації інвестиційного проекту. У цьому випадку враховується скорочення капіталовкладень в основні засоби до їх залишкової вартості. Тому, для розрахунку норми прибутку на капітал, можна використовувати такі формули:

Нпк = |

∑ Д : Т |

|

(6.4) |

|

|

*100 |

|

|

|||

|

К |

|

|

|

|

|

Нпк = |

∑ Д : Т |

|

*100 |

(6.5) |

|

|

|

|||

|

|

(К + Кзал) : 2 |

|

||

|

Кзал = К – ΣА |

|

|

(6.6) |

|

де Нпк - норма прибутку на капітал,%; ΣД - сума річних доходів за весь термін використання інвестиційного

проекту, грн.; Т - термін використання інвестиційного проекту, років;

К - початкові вкладення на реалізацію інвестиційного проекту, грн.; Кзал - залишкова вартість вкладень, грн.

Основний недолік показника норми прибутку на капітал полягає в тому, що не враховується різна вартість грошей (прибутку) залежно від часу їх отримання. Середній прибуток обчислюється за весь період використання інвестиційного проекту. Однак, в економічній теорії з урахуванням оцінки

інвестицій, одна грошова одиниця прибутку, отримана в третьому році, істотно відрізняється за вартістю (з урахуванням дисконтування) від

грошової одиниці прибутку, отриманої, наприклад, в сьомому році.

Інша проблема виникає, коли використовують другий спосіб розрахунку середньої норми прибутку на капітал. У цьому випадку початкова сума інвестицій та їх кінцева вартість усереднюються. Значення середньої інвестиційної вартості буде змінюватися в залежності від норми щорічної амортизації.

Поряд з цим норма прибутку на капітал також буде залежати від того, який показник доходу використовується для розрахунку норми прибутку на капітал.

4. МЕТОДИ ОЦІНКИ ІНВЕСТИЦІЙ, ЗАСНОВАНІ НА ДИСКОНТУВАННЯ.

Дисконтування - метод оцінки інвестиційних проектів шляхом вираження майбутніх грошових потоків, пов'язаних з реалізацією інвестиційних проектів, через їх вартість у поточний момент часу.

На сьогодні найбільше поширення в різних країнах світу отримали наступні способи оцінки ефективності інвестицій, засновані на дисконтуванні:

1)спосіб чистої приведеної вартості;

2)спосіб внутрішньої норми прибутку;

3)спосіб індексу прибутковості.

Розглянемо зміст, послідовність розрахунку та сферу використання кожного із зазначених способів для оцінки ефективності інвестиційних проектів та прийняття управлінських рішень з їх реалізації.

Метод чистої теперішньої вартості

Чиста приведена (дисконтованна) вартість - це різниця між наведеним

(дисконтованним) грошовим доходом від інвестиційного проекту та інвестиційними витратами. Під грошовими доходами при цьому розуміють різницю між вартістю продукції за цінами реалізації і витрат на її виробництво. До витрат, як правило, не відносяться витрати на амортизацію.

Грошові потоки - це рух коштів (доходів, витрат) за період реалізації інвестиційного проекту.

Критерій прийняття управлінських рішень щодо доцільності реалізації інвестиційного проекту однакові для будь-яких видів інвестицій та підприємств: якщо чиста приведена вартість позитивна (більше нуля) - інвестиційний проект слід прийняти. Позитивне значення чистої наведеної вартості означає, що поточна вартість доходів перевищує інвестиційні витрати і, як наслідок, забезпечує отримання додаткових можливостей для збільшення добробуту інвесторів.

Щоб використовувати спосіб чистої приведеної вартості, необхідно мати інформацію про:

1.витратах на реалізацію інвестиційного проекту;

2.передбачуваних сумах можливих доходів;

3.очікуване економічно доцільний термін використання інвестиційного

проекту;

4.необхідної норми прибутку (дисконтної ставки), за якою розраховується чиста приведена вартість.

Чиста вартість може бути визначена за формулою:

T |

|

(6.7) |

NV = ∑ Дt −K |

||

t = |

0 |

|

де NV - чиста вартість грошових коштів за весь термін використання обладнання, грн.;

t - рік отримання доходу від інвестиційного проекту; Дt - грошовий дохід за рік t, грн.;

К - інвестиційні витрати на придбання обладнання, грн.

Однак, використання способу чистої приведеної вартості для оцінки ефективності інвестиційних проектів вимагає дисконтування грошових потоків, тобто вираження майбутніх грошових потоків через їх вартість у тому році, коли були здійснені інвестиційні витрати. Виконання цієї вимоги означає, що доходи, які підприємство отримало за всі роки використання обладнання, повинні бути приведені до першого року - часу, коли були здійснені інвестиції.

Цей розрахунок можна виконати шляхом множення річних доходів на коефіцієнт дисконтування і підсумовування отриманих результатів:

Дзаг = Д1*Кд1 + Д2 * Кд2 + ... + Дn * Kдn |

(6.8) |

Де Дзаг - загальний дисконтованний дохід за весь термін використання обладнання, грн.;

Д1, Д2 ..... ДN - річні грошові доходи від використання устаткування і виручка від його продажу, грн.;

Кд1, Кд2 ..., Кдn - коефіцієнти дисконтування за роками використання обладнання.

Коефіцієнти дисконтування грошових доходів до періоду здійснення інвестиційних витрат можуть бути визначені за формулою:

Кд = |

1 |

(6.9) |

|

(1+Е)t |

|||

|

|

де Е - ставка дисконтування (необхідна норма прибутку); t - рік отримання прибутку.

Метод внутрішньої норми прибутку (дохідності)

Внутрішня норма прибутку є тією розрахункової процентною ставкою (ставкою дисконтування), при якій сума дисконтованних доходів за весь період використання інвестиційного проекту дорівнює сумі початкових витрат (інвестицій). Інакше можна сказати, що внутрішня норма прибутку - це процентна ставка (ставка дисконтування), при якій чиста приведена вартість дорівнює нулю.

Для розрахунку внутрішньої норми прибутку можна використовувати наступне рівняння:

tl |

tl |

? |

|

∑ |

K= ∑ |

|

(6.10) |

|

|||

t =0 |

t =0 (1+???)t |

|

|

де К - початкові витрати, грн.;

tl - останній рік використання інвестиційного проекту; Д- дохід, грн.; Евн - внутрішня норма прибутку;

t - рік інвестування.

Ліва частина рівняння є дисконтованною вартістю початкових витрат, починаючи з року інвестування і закінчуючи останнім роком реалізації

інвестиційного проекту. Аналогічно цьому права частина рівняння є вартістю доходів за той же період.

Ставка відсотка, при якій обидві частини рівняння є рівними, називається внутрішньою нормою прибутку. Цю норму можна трактувати також як максимальну ставку відсотку, під яку підприємство може взяти кредит для фінансування інвестиційного проекту за допомогою позичкового капіталу. При цьому грошовий дохід використовується протягом певного періоду для погашення суми кредиту і відсотків по ньому.

Метод індексу прибутковості

Рентабельність (індекс дохідності) - це відношення наведених грошових доходів до інвестиційних витрат. Можливе й інше визначення: рентабельність (індекс дохідності) - це відносини наведених грошових доходів до приведених на початок реалізації інвестиційного проекту інвестиційних витрат. Останнє визначення може застосовуватися в ситуаціях, коли вкладення в інвестиційний проект здійснюються протягом декількох років.

Для розрахунку індексу прибутковості використовується та ж інформація про дисконтованних грошових потоках, що і при визначенні чистої наведеної вартості. Загальна формула для розрахунку рентабельності інвестицій (Р) наступна:

Рi = Дзаг |

або Рi = Дзаг |

(6.11) |

Кі |

Кк |

|

Де Дзаг - загальна сума дисконтованного доходу за весь термін реалізації інвестиційного проекту, грн.;

Кі, - початкові витрати (інвестиційні витрати) на реалізацію інвестиційного проекту, грн.;

Кк - приведені капіталізовані витрати на початок реалізації інвестиційного проекту, якщо інвестиції здійснюються протягом декількох років, грн.

Якщо рентабельність (індекс дохідності) буде дорівнювати 1, то майбутні приведені грошові доходи будуть дорівнювати вкладеним коштам, а підприємство отримає приріст доходу в межах заданої норми прибутку. У цьому випадку проект приймається при додаткових дослідженнях, наприклад, якщо норма прибутку, закладена при розрахунку ефективності інвестиційного проекту, буде більше, ніж норма прибутку на капітал, розрахована в цілому по підприємству. Якщо індекс дохідності більше одиниці, тоді проект приймається. При індексі прибутковості менше одиниці проект відхиляється.

Інвестиції в основні кошти є одним із способів підвищення ефективності роботи підприємства. Саме тому необхідним є аналіз як капітальних витрат, пов'язаних з інвестиціями в основні засоби, так і ефективності інвестиційних проектів.

Такий аналіз дасть можливість оцінити ефективність інвестицій в основні засоби.

ЗМІСТОВНИЙ МОДУЛЬ 3

МОДЕЛІ І МЕТОДИ ФІНАНСОВОЇ ДІЯЛЬНОСТІ

ТЕМА 7

“ МОДЕЛІ ФІНАНСОВОГО УПРАВЛІННЯ"

План

1.Поняття фінансового управління, його завдання і функції.

2.Методи фінансового управління.

3.Моделювання в управлінні фінансової діяльності підприємства.

4.Математичне моделювання в управлінні фінансовою діяльністю підприємства.

5. |

Моделювання |

фінансових |

стратегій |

на мікроекономічному |

|

рівні. |

|

|

|

6. |

Стратегія управління фінансовою стійкістю. |

|

||

Вивчивши цю тему, студент повинен знати:

поняття «Фінансове управління»

суб'єкти, об'єкти і цілі фінансового управління

вивчити завдання фінансового управління

методи фінансового управління

принципи фінансового планування

що таке бюджет і його частини

зони на які ділиться фінансово - господарська діяльність підприємства

розглянути методики оцінки фінансового стану і їх основні групи