Zakalinska_K_O_Modeli_i_metodi_Lektsiyi_2012

.pdfПеред створенням фінансової моделі керівництво повинне зіставити витрати на побудову моделі і прибутки, отримані від цього.

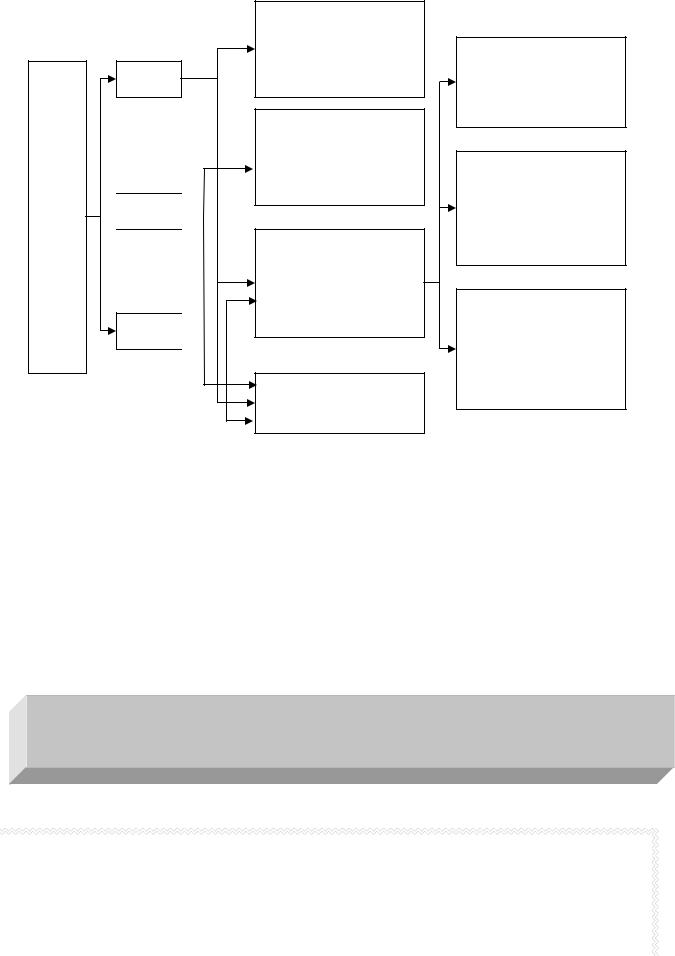

Базова фінансова модель бізнес-процеса складається з трьох взаємозв'язаних компонентів (мал. 7.4) :

1.Модель фінансового стану

2.Модель руху ресурсів і прав власності (у період, який розглядається)

3.Модель ефективності продажів

Модель ФМ 1 є статичною, визначаючи стан бізнес-процеса у фінансовому аспекті у будь-який момент часу. Моделі ФМ 2 і ФМ 3 можна розглядати як в динамічному, так і в статичному плані.

Базова фінансова модель бізнеспроцесу

ФМ 1. Модель фінансового стану - Активи = Зобов'язання + Капітал

ФМ 2. Модель руху ресурсів і прав власності (у період, який розглядається)

Ак = Ан + Вступ А Витрата А  Ок = Он + Вступ О – Витрата О

Ок = Он + Вступ О – Витрата О

Кк = Кн + Вступ К – Витрата К + Чистий прибуток

Фм 3. Модель ефективності продажів Виручка - Витрати = Прибуток

Мал. 7.4 Базова фінансова модель бізнес процесу

Базова фінансова модель бізнес-процеса є основою для класифікації завдань фінансового аналізу бізнес-процеса (мал. 7.5)

Базова фінансова модель бізнеспроцесу

1. Аналіз фінансового стану бізнес процесу

ФМ 1.

2. Фінансовий аналіз руху ресурсів

і прав власності

ФМ 2.

ФМ 2.

3. Фінансовий аналіз ефективності і стійкості бізнес-

процеса

Фм 3.

4. Комплексний фінансовий аналіз

3.1Фінансовий аналіз ефективності

продаж

3.2Фінансовий аналіз ефективності

використання

ресурсів

3.3Фінансовий аналіз ефективності

використання кредитних ресурсів

Мал. 7.5 Класифікатор завдань фінансового аналізу бізнес-процеса на основі його базової фінансової моделі.

Класифікатор виділяє чотири основні завдання:

Завдання класу 1 найдетальніше розглядаються в літературі про економічному аналізу.

Більшість завдань класу 2 розглядаються в управлінському обліку, інвестиційному проектуванні, фінансовому менеджменті і інших дисциплінах.

Основою завдань класу 3 являються моделі ФМ 1 і ФМ 2.

У класі завдань 4 найбільш відомі моделі так званих Z -счетов типу моделі Альтмана.

4. МАТЕМАТИЧНЕ МОДЕЛЮВАННЯ В УПРАВЛІННІ ФІНАНСОВОЮ ДІЯЛЬНІСТЮ ПІДПРИЄМСТВА

З розвитком виробництва, а також під впливом науково-технічного прогресу у сфері економіки збільшується випуск продукції, змінюється технологія, ресурси, ускладнюються як внутрішні, так і зовнішні виробничі зв'язки. Це, у свою чергу, вимагає ефективних методів вибору управлінських рішень. Наявні показники оцінки виробничої діяльності не завжди сприяють стимулюванню виробництва, що зумовлює потребу в прогнозуванні необхідності і достатності цих показників.

Реалізація виробничих рішень може супроводжуватися виникненням непередбачених ситуацій або умов. Саме тому в управлінні фінансовою діяльністю підприємства застосовуються математичні моделі.

Математичне моделювання фінансової діяльності підприємства можна представити у вигляді комплексу завдань, рішення яких слід здійснювати в три етапи (мал. 7.3).

Основними напрямами використання економіко-математичного моделювання по типах вирішуваних завдань на виробничому підприємстві, можна рахувати наступні:

∙здійснення аналізу виробництва і використання виробничих потужностей на основі балансових матричних математичних моделей;

∙вибір перспективних напрямів виробництва і стратегії фінансової діяльності з використанням прогнозних математичних моделей;

∙оптимізація техніко-економічного планування з різною деталізацією

часу;

∙прогнозування вибору оптимального кредитного механізму;

|

∙ прогнозування |

оптимальної поведінки на ринках виробничих |

|||||

ресурсів і вироблення продукції. |

|

|

|

|

|||

|

|

|

|

|

|||

|

Етапи рішення |

|

Завдання, які підлягають рішенню |

|

|||

|

задачі |

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

||||

|

Перший етап |

|

Визначення призначення і специфіці моделей, |

|

|||

|

|

|

математичного апарату і інформаційного забезпечення, |

|

|||

|

|

|

які використовуватимуться в дослідженні, основні |

|

|||

|

|

|

напрями і тенденції в розробці і використанні моделей, |

|

|||

|

|

|

напрями і методи проведення дослідження. |

|

|||

|

|

|

|

|

|||

|

|

|

|

||||

|

Другий етап |

|

Дослідження моделей, виявлення і оцінка можливостей |

|

|||

|

|

|

економіко-математичного інструментарію дослідження |

|

|||

|

|

|

фінансової діяльності підприємства. |

|

|

||

|

|

|

|

|

|||

|

|

|

|

||||

|

Третій етап |

|

Дослідження можливостей і необхідності створення |

|

|||

|

|

|

системи |

фінансових |

моделей, |

забезпечення |

|

|

|

|

узгодженості їх функціонування, розробка проекту |

|

|||

|

|

|

моделі досліджуваної моделі. |

|

|

||

|

|

|

|

|

|||

Мал. 7.3 Етапів математичного моделювання фінансової діяльності |

|||||||

Завдання, які вирішуються за допомогою алгоритму моделювання можна розділити на два основні типи :

1)прогноз, який забезпечить оцінку прогнозних показників на значний проміжок часу, використовуючи певною мірою невизначену інформацію;

2)забезпечення оптимального режиму функціонування підприємства в реальному часі з максимальною невизначеністю усіх даних параметрів.

Важливим є завдання по вибору оптимальної стратегії поведінки підприємства в умовах зовнішнього середовища, зокрема, податкового впливу владних структур.

Окремими блоками є завдання по управлінню запасами виробничих ресурсів і готової продукції і завдання по аналізу відповідних ринків ресурсів, власної продукції, фінансів.

Серед різноманітних завдань управління фінансовими ресурсами типовими можна рахувати завдання по формуванню власного капіталу, використанню засобів на поточному рахунку, управлінню вкладами на банківських депозитах і цінними паперами, визначенню перспективності ділового партнерства.

Окрім цього, моделі і алгоритми мають бути здатними реалізовуватися в певних проміжках часу і витрат на їх реалізацію.

Сучасні прогресивні, науково обгрунтовані моделі управління фінансами підприємства передбачають облік економічних законів управління, обгрунтування системи освіти і використання грошових фондів, системність в організації управління фінансовою діяльністю підприємства, використання економікоматематичних методів і комп'ютерних технологій.

5. МОДЕЛЮВАННЯ |

ФІНАНСОВИХ |

СТРАТЕГІЙ |

НА |

МІКРОЕКОНОМІЧНОМУ РІВНІ

Рівень розвитку економіки в цілому забезпечується ефективним функціонуванням господарських одиниць - підприємств. Фінансовий аспект їх діяльності є одним з головних, оскільки реалізація стратегічних і оперативних управлінських рішень потребує забезпеченості фінансовими ресурсами. У зв'язку з цим слід приділяти особливу увагу розробці фінансової стратегії підприємства у рамках стратегії загального розвитку.

Фінансова стратегія - це орієнтована на перспективу система дій з ефективного залучення, перерозподілу і використання фінансових ресурсів підприємства, спрямована на досягнення фінансових цілей, які забезпечують його ефективне функціонування і соціально-економічний розвиток. Процес формування фінансової стратегії є трудомістким.

Ефективні управлінські рішення в області формування і використання фінансових ресурсів, оптимізації фінансового обороту, розроблені і реалізовані на підприємстві в звітному періоді, не завжди можуть бути повторно використані на наступних етапах його фінансової діяльності. Це пов'язано з високою динамікою чинників зовнішнього середовища, і в першу чергу - зі змінами кон'юнктури фінансового ринку. Крім того, змінюються в часі і внутрішні умови функціонування

підприємства. Тому, фінансовому управлінню властивий високий динамізм, який враховує зміни чинників зовнішнього середовища, ресурсного потенціалу, форм організації виробничої і фінансової діяльності, фінансового стану і інших параметрів функціонування підприємства.

Підготовка кожного управлінського рішення у сфері формування і використання фінансових ресурсів і організації грошового обігу повинна враховувати альтернативні можливості дій. За наявності альтернативних проектів управлінських рішень їх вибір для реалізації має бути заснований на системі критеріїв, що визначають фінансову стратегію або конкретну фінансову політику

підприємства. Система таких критеріїв встановлюється самим підприємством.

Проекти управлінських рішень в області фінансової діяльності в поточному періоді повинні орієнтуватися на стратегічні цілі розвитку підприємства. І мають бути відхилені, якщо вони вступають в протиріччя з головною целіт діяльності підприємства, стратегічними напрямами його розвитку.

Процес управління фінансової діяльності підприємства базується на

механізмі стратегічного фінансового управління, який є системою основних елементів, регулюючих процес розробки і реалізації управлінських рішень в області перспективної фінансової діяльності.

До структури механізму стратегічного фінансового управління входять наступні елементи:

◊ нормативно-правове регулювання фінансової діяльності.

Ухвалення законів і інших нормативних актів, які регулюють фінансову діяльність підприємства, є одним з напрямів реалізації внутрішньої фінансової політики держави. Законодавчі і нормативні основи цієї політики регулюють загальну фінансову діяльність підприємства в різних формах. Засновницькі документи, розпорядження керівного складу, правила і накази реалізують фінансову політику підприємства.

◊ ринковий механізм регулювання фінансової діяльності підприємства.

Ринковий механізм формується, передусім, у сфері фінансового ринку в розрізі окремих його видів і сегментів. Попит і пропозицію на фінансовому ринку формує рівень цін (процентна ставка) і котирування по окремих фінансових інструментах.

◊ внутрішній механізм регулювання фінансової діяльності підприємства.

Внутрішній механізм регулювання фінансової діяльності формується у рамках самого підприємства, відповідно регламентуючи ті або інші оперативні управлінські рішення з питань його фінансової діяльності. Основні аспекти фінансової діяльності регулюються вимогами статуту підприємства. Крім того, на підприємстві може бути розроблена і затверджена система внутрішніх нормативів і вимог відносно окремих аспектів фінансової діяльності.

Ефективний механізм стратегічного фінансового управління дозволяє в повному об'ємі реалізувати поставлені перед ним цілі і завдання, сприяє результативному здійсненню функцій фінансового управління підприємством.

Основними завданнями моделювання фінансових стратегій на мікроекономічному рівні є:

∙обгрунтований прогноз перспективних дій підприємства і його адміністрації;

∙вироблення конкретних рекомендацій для запобігання можливим помилкам і прорахункам при стратегічному плануванні.

Моделювання фінансової діяльності підприємства |

|

|||

При |

моделюванні |

фінансової |

діяльності використовуються |

|

економіко-математичні методи оптимізації |

ключових |

показників |

||

діяльності суб'єкта господарювання. |

|

|

||

Ці методи, використовуючи звітні ці підприємства за минулий (поточний) період і базуючись на взаємозв'язки ряду економічних величин, дають можливість обкреслити доцільні межі розвитку в поточному (майбутньому) періоді. Використання при здійсненні аналізу математичних методів, підвищує точність отримуваних виводів і ліквідовує можливість досягнення кращих економічних результатів в одному аспекті фінансово-господарської діяльності за рахунок їх

погіршення в інших сферах.

Для моделювання фінансової діяльності підприємства можна запропонувати наступний підхід.

Як основу для аналізу виділяють набір економічних показників, який можна вважати репрезентативним при дослідженні фінансово-господарського стану підприємства, оскільки він охоплює практично усі сфери діяльності останнього :

1.тенденція прибутковості підприємства;

2.тенденція економічної рентабельності;

3.тенденція об'єму реалізації продукції;

4.забезпеченість власним капіталом;

5.тенденція зменшення дебіторської і кредиторської заборгованості;

6.фінансова стійкість підприємства;

7.тактика і стратегія залучення засобів.

Показник 1 - 4 груп торкаються оцінки господарської, а показники 5-7

груп - фінансовій діяльності підприємства. Введемо також додаткові характеристики, які дають можливість оцінити інші важливі аспекти діяльності підприємства.

До них відносяться:

∙компетентність адміністрації;

∙міра екологічного ризику;

∙маркетингова стратегія.

Кожному показнику з груп 1 - 7 привласнюємо певну вагу, яка визначатиметься залежно від кількості окремих часткових показників фінансової звітності, необхідних для розрахунку загального показника (тобто повнота охоплення показником діяльності підприємства).

Вагу і -того показника (В і) визначатимемо по формулі:

n |

|

|

?? = ?? ∑?j |

(і=1, n) |

(1) |

j 1 |

||

= |

|

|

де Пi - кількість показників фінансової звітності, необхідних для розрахунку i -того критерію; П] - кількість показників фінансової звітності, необхідних для розрахунку j -того критерію; п - кількість показників фінансової (господарською) діяльності.

Вага додаткових показників визначається, виходячи з суб'єктивних міркувань фахівця або експерта, який здійснює аналіз.

При виконанні дотримується наступний принцип: сума ваги усіх показників господарської (фінансовою) діяльності підприємства повинна дорівнювати одиниці (на додаткові показники це правило не поширюється) :

n |

|

∑ Вi = 1 |

|

i =1 |

|

Оцінка усіх показників ділиться на чотири класи. Для |

критеріїв |

фінансової і господарської діяльності : |

|

А-5баллов(відмінно), |

|

В-4балла(добре), |

|

С-3балла(задовільно).

Д - 2 бали (незадовільно).

Наприклад, для характеристики тактики і стратегії залучення засобу :

А. Активна(20-35%). В. Стримана(10-20%).

С. Обережна або агресивна (0- 10,35-50%). Д. Небезпечна (50 - 100 %).

Для додаткових показників: А-2балла(відмінно), В-1балл(добре), З - 0 балів (задовільно)

Д - 1 бал (незадовільно).

Наприклад, для оцінки компетентності адміністрації використовують

наступні якісні характеристики: |

|

|

|

||

А. Досвідчене керівництво, динамізм і оперативність в роботі. |

|

||||

В. Достатній досвід керівництва, значна ділова активність. |

|

||||

С. Певна пасивність керівництва. |

|

|

|||

Д. Жодне з перерахованих. |

|

|

|

||

Для |

оцінки |

фінансової |

(господарською) |

діяльності |

можна |

використовувати формулу: |

|

|

|

||

n |

) |

(3) |

|

|

|

О = ∑ (Бі × Ві |

|

|

|

|

|

i =1

де О - оцінка фінансової (господарською) діяльності (у балах); Бi - количество балів по i -тому критерію.

Розраховані оцінки дають можливість визначити ранг, до якого відноситься підприємство, і рейтинг груп, ідентичних для фінансової і господарської діяльності :

Група 1 (успіх) - 4,50-5,00 бали Група 2 (стійка рівновага) - 3,75-4,49 бали

Група 3 (нестійка рівновага) - 3,00-3,74 бали Група 4 (криза) - 2,00-2,99 бали

Матриці фінансової стратегії підприємства

При рішенні задачі дослідження фінансового стану підприємства в зарубіжному практику аналізу широко застосовуються так звані матриці фінансової стратегії. Матриці допомагають спрогнозувати "критичний шлях" підприємства на найближчі роки, намітити допустимі межі ризику і виявити поріг можливостей підприємства.

Залежно від результату фінансово-господарської діяльності в матриці виділені 4 зони, які дають можливість здійснювати агрегований аналіз, акцентувати увагу на загальних тенденціях розвитку підприємства.

Зона 1. Кризовий стан підприємства, викликаний серйозними прорахунками в управлінні, відсутністю маркетингової програми. Підйом в другу зону можливий при розробці комплексної системи фінансовогосподарського оздоровлення, пошуку перспективних ринків збуту продукції.

Зона 2. Не досить успішна фінансово-господарська діяльність або диспропорція в розвитку (бурхлива господарська діяльність на шкоду фінансової і навпаки). Можливо, підприємство несе відчутні втрати в результаті невдало обраної стратегії і тактики залучення засобів (криза фінансової діяльності) або продукція підприємства втрачає конкурентоспроможність, що призводить до звуження ринків її збуту (криза господарської діяльності).

Зона 3. Незначні труднощі у фінансово-господарській діяльності, які найшвидше виникли через десинхронізацію роботи підприємства з постачальниками сировини і споживачами кінцевої продукції, що спричинило збільшення суми дебіторської і кредиторської заборгованості. Можливе деяке погіршення оцінки за рахунок недостатньої забезпеченості власним капіталом. Для поліпшення ситуації бажано розробити план заходів по скороченню заборгованості.

Зона 4. Успішна діяльність в усіх сферах.

Детальне пояснення результатів діяльності підприємства можна отримати, аналізуючи квадрат матриці, в який потрапило підприємство. Тут необхідно приділити більше уваги співвідношенню оцінок, отриманих за фінансову і господарську діяльність, оскільки це дає можливість уточнити поставлений діагноз і визначити, які із сторін діяльності - фінансова або господарська - є успішною (чи невдалою) і з яких причин.

Ще підприємство моделює матриці вхідних і вихідних фінансових потоків, де групуються фінансові потоки по термінах їх здійснення, економічному змісті і контрагентах.

6. СТРАТЕГІЯ УПРАВЛІННЯ ФІНАНСОВОЮ СТІЙКІСТЮ

Фінансова стійкість підприємства одна з найважливіших характеристик його фінансового стану, визначальна стабільність діяльності господарюючого суб'єкта в довгостроковій перспективі.

Вона пов'язана із загальною фінансовою\ структурою підприємства, мірою його залежності від кредиторів і інвесторів. Фінансова стійкість підприємства це надійно гарантована платоспроможність, незалежність від випадковостей ринкової кон'юнктури і поведінки партнерів.

При виникненні договірних стосунків між підприємствами у них з'являється обопільний інтерес до фінансової стійкості один одного як критерію надійності партнера. Їх цікавить фінансова незалежність підприємства, здатність маневрувати власними засобами, достатня фінансова забезпеченість безперебійного процесу діяльності.

Показники фінансової стійкості характеризують стан і структуру активів підприємства і забезпеченість їх джерелами покриття (пасивами). Їх можна розділити на дві групи: показники, що визначають стан оборотних коштів і показники, що визначають стан основних засобів.

Стан оборотних коштів відбивається в наступних показниках (коефіцієнтах) : забезпеченість матеріальних запасів власними оборотними коштами; коефіцієнт маневреності власних засобів.

Стан основних засобів вимірюється індексом постійного активу, коефіцієнтом довгострокового залучення позикових засобів, коефіцієнтом накопичення зносу і коефіцієнтом реальної вартості майна.

У світовій і вітчизняній обліково-аналітичній практиці використовують ще ряд показників, що характеризують з різних сторін фінансову стійкість підприємства : коефіцієнт автономії (коефіцієнт концентрації власного капіталу), коефіцієнт фінансової залежності і коефіцієнт співвідношення позикових і власних засобів (коефіцієнт капіталізації). (таблиця. 7.1)

Аналізуючи фінансову стійкість за допомогою розглянутих в таблиці 7.1 показників необхідно мати на увазі наступне:

∙коефіцієнт забезпеченості запасів власними оборотними коштами і коефіцієнт маневреності власних засобів мають один і той же чисельник - власні оборотні кошти, тобто змінюються при зміні однієї і тієї ж величини. Чим більше ріст власних оборотних коштів, тим вище обидва коефіцієнти. З іншого боку вони можуть знижуватися, якщо відповідно темп росту товарноматеріальних цінностей або власних засобів вищий за темп росту власних оборотних коштів. Високий темп росту власних оборотних коштів погіршує також динаміку коефіцієнта довгострокового залучення позикових засобів, але покращує динаміку коефіцієнта співвідношення позикових і власних засобів.

Тому на підприємстві практично неможливе поліпшення усіх коефіцієнтів фінансової стійкості : деякі з них можуть рости тільки за рахунок зниження інших;

∙три коефіцієнти (маневреності власних засобів, постійного активу, довгострокового залучення позикових засобів) можна розглядати сумарно, оскільки між ними існує залежність алгебри.

∙кожен коефіцієнт фінансової стійкості має самостійне значення, і в

конкретній ситуації підприємству можуть бути потрібні не усе, а лише деякі з |

||||

них. Наприклад, при |

вирішенні питання про придбання |

додаткових |

||

матеріальних цінностей |

- коефіцієнт |

забезпеченості |

запасів |

власними |

оборотними коштами; при залученні позикових джерел |

засобів - |

коефіцієнт |

||

співвідношення позикових і власних засобів; при появі нового ділового партнера - коефіцієнт реальної вартості майна у партнера і тому подібне;

∙якщо стоїть завдання загальної оцінки динаміки фінансового стану, доцільно користуватися наступною формулою:

|

(1+2Кд+До+1/Кз + Кр+ Кп) х 2 |

ФС=--------------------------------------------------------- |

- 1, де |

|

(1+2Кд+До+1/Кз + Кр + Кп) х 1 |

ФС - зміна фінансової стійкості підприємства в аналізованому періоді в порівнянні з попереднім;

Індекси «1», «2» - приналежність показника відповідно до попереднього або аналізованого періоду;

Кзкоефіцієнт забезпеченості запасів власними оборотними коштами; Кр - коефіцієнт реальної вартості майна; Кп - індекс постійного активу;

Кд - коефіцієнт довгострокового залучення позикових засобів; Кп - коефіцієнт співвідношення позикових і власних засобів.

Плюсове значення ФС означає збільшення фінансової стійкості, мінусове, - зниження. Величина цього показника свідчить про те, якою мірою виросла або знизилася фінансова стійкість підприємства.

Необхідно ще раз підкреслити, що не існує якихось єдиних нормативних критеріїв для розглянутих показників. Вони залежать від багатьох чинників: галузевої приналежності підприємства, принципів кредитування, структури джерел засобів, що склалася, оборотності оборотних коштів, репу-тации підприємства та ін. Тому прийнятність значень цих коефіцієнтів, оцінка їх динаміки і напрямів зміни можуть бути встановлені тільки в результаті просторово-часових зіставлень по групах споріднених підприємств. Можна сформулювати лише одно правило, яке «працює» для підприємств будь-яких типів : власники підприємства (акци-онеры, інвестори і інші особи, що зробили внесок в статутний капітал) віддають перевагу розумному росту в динаміці долі позикових засобів; навпаки, кредитори (постачальники сировини і матеріалів, банки, що надають короткострокові позики, і інші контр-агенты) віддають