Zakalinska_K_O_Modeli_i_metodi_Lektsiyi_2012

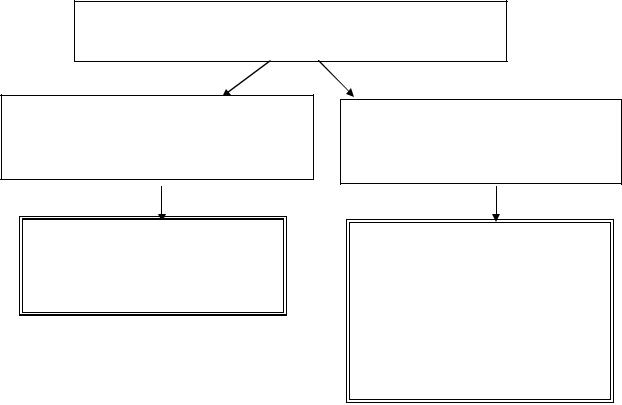

.pdfОблікова інформація використовується з метою управління для:

1) визначення принципових підходів до формування запасів підприємства;

2) щоденного отримання інформації про надходження та  витрачання запасів у розрізі їх кількості, якості та матеріально

витрачання запасів у розрізі їх кількості, якості та матеріально

відповідальних осіб;

3)аналізу наявності та руху запасів у попередніх періодах;

4)безперервної оцінки реальної вартості запасів на складі та проведення аналізу ефективності використання запасів;

5)оптимізації обсягу закупівлі запасів, виявлення резервів зниження витрат, пов’язаних із заготівлею запасів;

6)оптимізації обсягу основних груп запасів;

7)вибору методу, оцінки запасів при їх вибутті, який найкраще підходить для підприємства;

8)створення ефективних систем контролю за рухом запасів на підприємстві;

9)контроль за дотриманням встановлених підприємством норм запасів, що забезпечує безперервне виробництво продукції;

10) підвищення достовірності відображення на рахунках  аналітичного обліку господарських операцій з надходження та

аналітичного обліку господарських операцій з надходження та

витрачання запасів;

11) своєчасного складання та подання звітності про рух запасів.

Рис. 5.2 Напрямки використання облікової інформації з метою управління

Метою управління матеріальними ресурсами є визначення такої величини, яка з одного боку, мінімізує загальні витрати на їх підтримку, а з іншого, була б достатньою для успішної діяльності підприємства.

Мета управління матеріальними запасами - забезпечити у потрібний момент потрібну кількість матеріалів для виробництва запланованої продукції. Від управління запасами в значній мірі залежить величина фінансових результатів підприємства. Так, якщо підприємство має запаси в меншому обсязі

ніж необхідно, то можливі простої виробництва, під час яких робочим потрібно платити заробітну плату, штрафи за невиконання договірних зобов'язань, зменшуються обсяги виробництва. При запасах більших ніж необхідно, в першу чергу, вилучаються з обігу грошові кошти, які могли б бути вкладені в інші проекти або покладені на депозит у банку. Якщо ж на підприємстві не достатньо коштів, то воно бере для закупівлі матеріальних запасів кредит у банку.

Важливим моментом в управлінні матеріальними запасами є оцінка витрат на їх зберігання, вантажно-розвантажувальні роботи. Так, при перевищенні оптимального рівня запасів потрібно мати додаткові приміщення. Крім того, підприємства для зменшення ризику втрат матеріальних запасів проводять їх страхування, в тому числі і надлишкових запасів. Це свідчить про те, що і при зберіганні матеріальних запасів підприємство може понести витрати, яких можна запобігти.

З обсягом витрат, пов'язаних з матеріальними запасами, тісно взаємопов'язані витрати щодо виконання замовлень на них. Витрати щодо виконання замовлення включають витрати, пов'язані з оформленням замовлення, витрати на телефонні переговори та відрядження з укладання договорів поставки, транспортні витрати.

Якщо розглянути взаємодію витрат на зберігання запасів і виконання замовлень, то вони повинні мати тенденцію компенсувати один одного. Так, при збільшенні обсягу замовлення зменшуються витрати на його виконання за рахунок економії транспортних та інших витрат, пов'язаних з ним. Крім того, продавці при більшому обсязі замовлення зменшують ціну за одиницю, або при певному обсязі замовлення зобов'язуються доставити його власним транспортом. У той же час збільшуються витрати, пов'язані із зберіганням матеріальних ресурсів. При зменшенні ж обсягу замовлення, збільшуються витрати на річний обсяг ресурсів та зменшуються витрати на їх зберігання. Тому важливим моментом управління запасами є визначення їх оптимальної величини.

1. Завдання аналізу використання запасів.

Необхідною умовою виконання планів по виробництву продукції, зниження її собівартості, збільшення прибутку, рентабельності є повне і своєчасне забезпечення підприємства сировиною і матеріалами необхідного асортименту і якості.

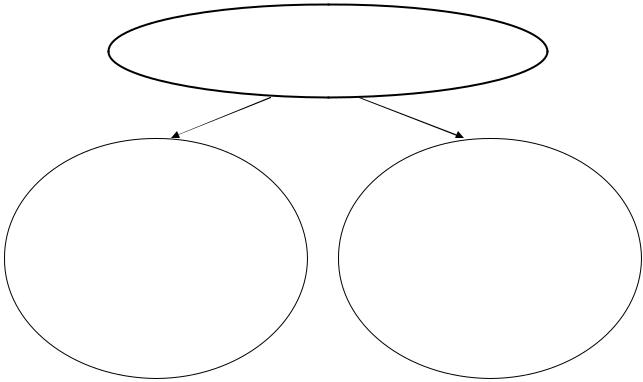

Зростаючі потреби підприємства в матеріальних ресурсах можуть бути задоволені екстенсивним шляхом (купівлею або виготовленням більшої кількості матеріалів) або інтенсивним (більш економним використанням наявних матеріальних ресурсів у процесі виробництва продукції) (рис. 5.3).

Потреби підприємства у матеріальних ресурсах можуть бути задоволені

Інтенсивним шляхом (більш економним використанням

наявних матеріальних ресурсів у процесі виробництва продукції)

Забезпечує скорочення питомої ваги матеріальних витрат і зниження собівартості одиниці продукції

Екстенсивним шляхом (купівлею або виготовленням великої

кількості матеріалів)

Веде до збільшення питомої ваги матеріальних витрат на одиницю продукції, хоча собівартість її може при цьому і знижуватися за рахунок збільшення обсягу виробництва та зменшення величини постійних витрат

Рис. 5.3 Шляхи задоволення потреб підприємства у матеріальних ресурсах

Перший шлях веде до збільшення питомої ваги матеріальних витрат на одиницю продукції, хоча собівартість її може при цьому знижуватися і за рахунок збільшення обсягу виробництва та зменшення величини постійних витрат.

Другий шлях забезпечує скорочення питомої ваги матеріальних витрат і зниження собівартості одиниці продукції.

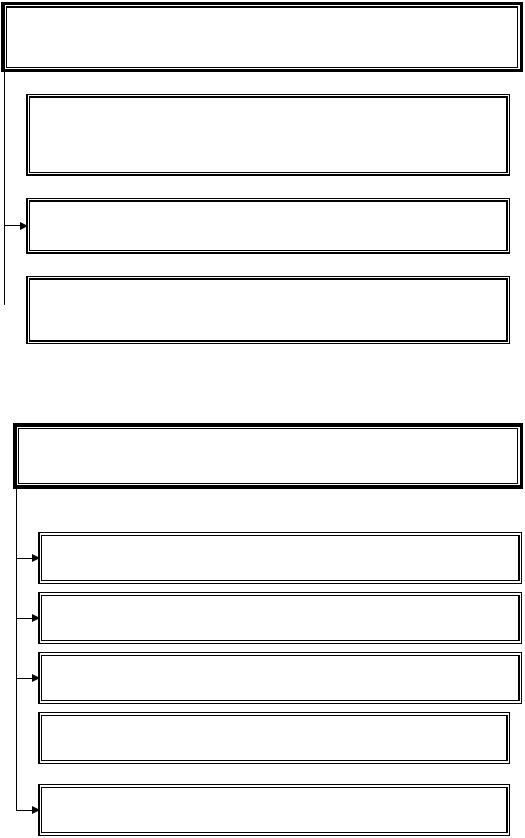

Завданнями аналізу забезпеченості та використання матеріальних ресурсів є представлені на малюнку 5.4.

Джерелами інформації для аналізу використання матеріальних ресурсів є: план матеріально-технічного постачання, заявки, договори на постачання сировини і матеріалів, форми статистичної звітності про наявність і використання матеріальних ресурсів і про витрати на виробництво, оперативні дані відділу матеріально-технічного постачання; відомості аналітичного обліку про надходження, витрачання та залишки матеріальних ресурсів тощо (рис.

5.5).

Завдання аналізу забезпеченості та використання матеріальних ресурсів:

Оцінка реальності планів матеріально-технічного забеспечення,  ступенню їх виконання та впливу на обсяг виробництва продукції,

ступенню їх виконання та впливу на обсяг виробництва продукції,

її собівартості та інші показники

Оцінка рівня ефективності використання матеріальних ресурсів

Виявлення внутрішньовиробничих резервів економії  матеріальних ресурсів і розробка конкретних заходів з їх

матеріальних ресурсів і розробка конкретних заходів з їх

використання

Рис. 5.4 Завдання аналізу забезпеченості та використання матеріальних ресурсів

Джерелами інформації для аналізу використання матеріаних ресурсів є:

План матеріально-технічного постачання

Заявки, договори на постачання сировини та матеріалів

ПроаналізуватиФорми статистичноїдотриманнязвітностікошторисупро наяві динамікуість івитратвикористанняна оплатуматеріальнихпраці ресурсів та про витрати на виробництво

Оперативні данні відділу матеріально-технічного постачання

Оперативні данні відділу матеріально-технічного постачання

Відомості аналітичного обліку про надходження, витрачення та залишки матеріальних ресурсів

Рис. 5.5 Джерела інформації для аналізу використання матеріальних ресурсів

1. Моделі управління запасами

На будь-якому підприємстві сировину і матеріали, незавершене виробництво, готова продукція утворюють необхідну частину будь-якої виробничої діяльності підприємства. Необхідно правильно спрогнозувати обсяги реалізації до того, як приймати рішення щодо рівня запасів, що значно ускладнює завдання менеджера з управління запасами. Крім того, оскільки неправильні рішення негайно призводять до втрати в обсягах виробництва і реалізації або до надлишкових витрат по зберіганню запасів, управління цим видом активів є важливим і в той же час складним завданням.

Для управління матеріальними запасами застосовують такі моделі:

•оптимальної партії замовлень;

•модель АВС

•планування матеріальних потреб

•філософії своєчасності.

Модель оптимальної партії замовлень.

Оптимізація рівня виробничих запасів залежить від витрат, пов'язаних з придбанням запасів, які складаються з двох елементів: витрат на зберігання і витрат на розміщення і виконання замовлень. Ці два елементи змінюються обернено пропорційно один одному: чим більші витрати на зберігання оборотних засобів (наприклад, необхідні складські приміщення в достатній кількості), тим меншими є витрати на транспортування (не має необхідності

зайвий раз користуватися послугами транспортних підприємств).

Першим етапом процесу управління є ідентифікація всіх витрат з доставки та зберігання запасів. Витрати можна розділити на три групи:

1.витрати, пов'язані зі зберіганням запасів.

2.витрати, пов'язані з оформленням замовлення, завантаженням, відправленням, транспортуванням і прийняттям;

3.витрати, пов'язані з нестачею запасів.

Якщо позначити постійні витрати на розміщення та прийняття одного замовлення Р закi, а кількість розміщених на рік замовлень N, то загальні витрати на виконання замовлень (Р заг зак) будуть визначатися за формулою:

В заг зам = В замi * N

Загальні витрати запасів у підприємстві (Р заг) визначаються як сума витрат по зберіганню запасів і витрат на виконання замовлень, і визначаються за формулою:

В заг = В зберіг + В заг зам

Основним питанням управління запасами є визначення вартості замовлення, терміну та обсягу закупівлі ресурсів. Для цього необхідно розрахувати оптимальний обсяг замовлення чи поставки, тобто економічний розмір замовлення (Е). Використання цього методу дає можливість досягти мінімальних витрат, пов'язаних зі зберіганням замовлення та його доставкою, а також визначити обсяг і час замовлення матеріальних запасів.

Формула, моделі визначення оптимальної партії поставок, наступна:

? = 2 ? * ????

?????

де Е - розмір замовлення, од.; А - річна потреба одиниць запасу, од.;

Взберіг - поточні витрати на зберігання одиниці замовлення, грн.;

Взам - витрати на виконання замовлення, грн.

На основі розрахунку економічного розміру можна визначити кількість замовлень, які необхідно розмістити протягом одного року (n):

n = A / E

Інтервал між двома послідовними замовленнями (t) (за умови, що в році 250 робочих днів) становить:

t = 250 / n

Загальні витрати (P заг) можна обчислити, використовуючи наступну формулу:

???? = ? * ???? + ? * ?????

? 2

У наведеній формулі замість Е може бути будь-яка партія поставок, необов'язково оптимальна.

Модель розрахунку оптимальної партії поставки можна використовувати також для розрахунку обсягу оптимальної партії виробництва продукції та періоду виробничого циклу, якщо налагодження обладнання проводиться один раз для кожної продукції, що випускається. Для цього замість витрат на одне замовлення використовують витрати на одну наладку обладнання та вартість зберігання одиниці запасу продукції. (Приклад 5.3).

Приклад 5.1

ЧП «Фортуна», яке виготовляє кухонні раковини, купує необхідні

Модель ABC.

Залежно від грошових витрат матеріальні запаси діляться на три класи: А, В і С. Для такого розподілу необхідно скласти список товарно-виробничих запасів, де відзначити їх вартість. Потім найбільш дорогі запаси, сукупні витрати на придбання, яких становлять 80%, відображаються буквою А. У кількісному вираженні вони становлять всього 15-20% загального обсягу запасів, що зберігаються на складі. Наступні 15% розміщуються під літерою В, всі інші 5% - під літерою С. Основне завдання розподілу - визначити запаси більшої вартості, щоб приділити найбільше уваги при аналізі та управлінні такими запасами.

Приклад 5.4 ВАТ «Стиль» виготовляє стільці. Вихідні дані для аналізу представлені в

табл. 5.4.

Таблиця 5.4. Дані ВАТ «Стиль»

Найменування |

Вартість запасів |

Частина |

Частина запасів з першого |

Віднесення |

запасів |

на 1 стілець, грн. |

запасів на 1 |

до зазначеного в |

запасу до класу |

|

|

стілець,% |

найменуванні,% |

|

Деревина |

2,00 |

61,5 |

61,5 |

А |

Краски |

0,40 |

12,3 |

73,8 |

А |

Пластик |

0,30 |

9,2 |

83,0 |

А |

Упаковка |

0,25 |

7,7 |

90,7 |

В |

Клей |

0,20 |

6,2 |

96,9 |

В |

Етикетка |

0,10 |

3.1 |

100,0 |

С |

Всього |

3,25 |

100,0 |

X |

X |

У моделі АВС виявляють, який вид товарних запасів коштує більше. Після цього для ресурсів класу А розраховують економічний розмір замовлення (Е) і точно контролюють. На основі контролю систематично регулюють величину запасів. За запасами класу В обсяги їх переглядають один раз на квартал або півріччя. По ресурсах класу С обсяг повторного замовлення розраховують таким чином, щоб поставки здійснювалися протягом 1-2 років, перевірка наявних запасів проводиться один раз на рік.

Модель планування матеріальних потреб

Планування матеріальних потреб - це система, що зв'язує графіки придбання і виробництва, утворюючи безпосередньо систему формування собівартості. Система ПМП - це математична модель виробничого процесу.

Вона конкретизує потреби в основних і другорядних матеріалах для даного виробничого графіка. Спочатку керівник визначає, які будуть торгові угоди, після цього порівнює їх з вимогами виробництва. Потім визначаються терміни комплектації кожного підвиду складання деталей та замовлення кожної деталі.

Система ПМП буде ефективною тільки при застосуванні комп'ютера.

Модель «Філософія своєчасності»

Модель «Філософія своєчасності» заснована на аналізі економічного розміру замовлення, моделі АВС та ПМП. Поставки «точно в строк» передбачають закупівлю запасів з умовою, що їх доставка здійснюється у момент виникнення потреби в них або їх використання. Застосування цієї моделі сприяє скороченню втрат, які можуть виникнути у виробничому циклі. Керівництво намагається до мінімуму скоротити період перебування ресурсів на зберіганні і у виробництві, а також здійснювати контроль їх якості, що зменшує витрати.

При цьому способі намагаються забезпечити ритмічні і часто повторювані поставки, що дає можливість відразу відправляти їх у виробництво. За рахунок цього досягається: мінімізація вкладень у сировину та матеріали; скорочення витрат на внутрішнє переміщення та зберігання; зменшення складських витрат; скорочення втрат від браку тощо.

4. Нормування як метод оптимізації матеріальних запасів.

Причинами, які зумовлюють необхідність нормування запасів на підприємстві є наступні (рис. 5.6):

Причинами, що зумовлюють необхідність нормування матеріальних запасів на

Макроекономічні |

Мікроекономічні |

(національні особливості |

(необхідність використання |

державного регулювання |

спеціальних інструментів |

економіки, нерозвиненість |

для оперативного |

ринку капіталу, що обмежує |

управління фінансами) |

доступ підприємства до |

|

джерел зовнішнього |

|

фінансування) |

|

Рисунок 5.6 Причини необхідності нормування запасів

Нормування - це один з основних методів оптимізації рівня оборотних активів, що усуває їх незбалансованість, що може бути викликано:

а) дефіцитом матеріальних ресурсів (затримка у поставках сировини і матеріалів і, як наслідок, - збільшення тривалості виробничого циклу і зростання витрат; зниження обсягу продажів через недостатність запасів готової продукції; додаткові витрати на вирішення завдань фінансування).

б) надлишком матеріальних ресурсів (фізичне чи моральне старіння запасів; зростання витрат на зберігання надлишків запасів).

Основним завданням нормування є розробка на кожному підприємстві економічно обґрунтованих норм і нормативів оборотних активів, що забезпечують прискорення обігу та найбільш ефективне використання матеріальних ресурсів.

Норма - це обчислювана за кожним видом оборотних активів відносна або мінімальна величина, необхідна для розрахунку нормативу.

Норматив - це мінімальний розмір власних оборотних активів у грошовому вираженні, необхідний підприємству для забезпечення нормальних безперервних процесів виробництва і реалізації продукції.

Нормативи визначаються за кожним видом оборотних активів, що нормуються, та розраховуються на кінець планового року за окремими видами

оборотних активів множенням норми на обсяг (одноденне витрачання) нормованих запасів або витрат виробництва, що приймаються в розрахунок.

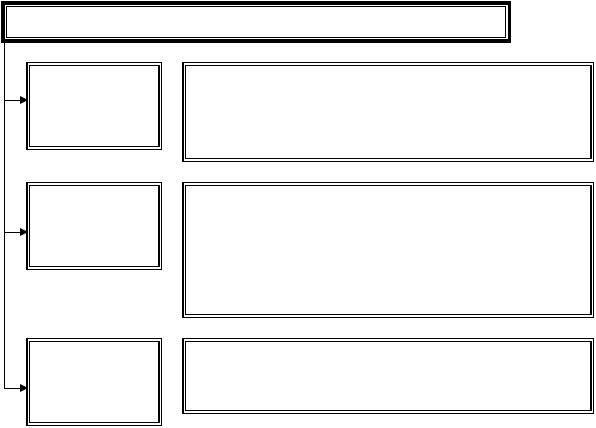

До методів нормування оборотних коштів відносяться (5.7):

1.Метод прямого рахунку

2.Аналітичний метод

3.Метод коефіцієнтів

При створенні підприємства, а також в умова його функціонування, найбільш доцільно для розрахунку нормативів оборотних активів застосовуватись метод прямого рахунка.

Порядок нормування оборотних активів за окремих також їх елементами розглянуто на малюнку 5.8.

Методи нормування оборотних запасів

Метод прямого |

|

|

Полягає в тому, що спочатку визначаються відповідно |

|

рахунку |

|

|

|

до діючого порядку норми та нормативи за окремими |

|

|

|||

|

|

|

|

елементами оборотних активів, а потім, додаванням їх |

|

|

|

|

сум, визначається сукупний норматив. |

|

|

|

|

|

|

|

|

|

|

Аналітичний |

|

|

Передбачає виключення розрахунку нормативу за |

|

метод |

|

|

|

окремими елементами оборотних активів, а сукупний |

|

|

|||

|

|

|

|

норматив на запланований рік обчислюється, виходячи |

|

|

|

|

з діючого нормативу в поточному році, скоригованого |

|

|

|

|

на зміну обсягу виробництва та розміру прискорення |

|

|

|||

|

|

|

|

обігу оборотних активів у плановому році. |

|

|

|

|

|

|

|

|

|

|

Метод |

|

|

Розрахунок нормативу власних оборотних активів |

|

коефіцієнтів |

|

|

залежить від часу функціонування та рівня економіки |

|

|

|

|

|

підприємства. |

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 5.7. Метод нормування оборотних запасів |

||

|

|

|||

5. Система контролю матеріальних запасів

Залежно від розмірів підприємства та характеристики запасів існує багато систем контролю. Наприклад, одна із найпростіших систем контролю має назву метод червоної лінії (red-line method) і полягає в тому, що всередині ящика, у якому зберігаються запаси, проводиться червона лінія. Коли запаси витрачаються до цієї лінії, розміщується замовлення на нову партію. Інший приклад - метод двох ящиків (two-bin method). У даному випадку запаси зберігаються одразу в двох ящиках. Спочатку матеріали витрачаються із першого, а коли він стає пустим, розміщується замовлення на нову партію і матеріали починають витрачати із другого ящика. Ці методи засновані на

практичному спостереженні та застосовуються у виробництві, що пов'язане з великою кількістю дрібних деталей, а також у ремонтних майстернях.

Великі компанії використовують комп'ютерні системи контролю запасів.

Спочатку в пам'ять комп'ютера вводиться інформація про всі види запасів, потім витрачання матеріалів автоматично реєструється і відбувається коригування залишків запасів. При досягненні моменту відтворення запасів, через комп'ютерну мережу постачальнику передається інформація про замовлення нової партії, а після її одержання залишки знову коригуються. Такі системи контролю широко використовуються підприємствами роздрібної торгівлі. У цьому випадку в комп'ютер заносяться дані про залишки за кожним видом запасів, на самому ж виробі існує магнітний код. При придбанні та розрахунку через електронну касу інформація передається до комп'ютера і, таким чином, автоматично зменшується залишок даного товару. Коли ж досягається точка розміщення нового замовлення, інформація про це передається до комп'ютера постачальника.

Системи контролю запасів повинні бути динамічними, а не статичними. Великі компанії зберігають у комп'ютері сотні тисяч різноманітних найменувань запасів. Витрачання запасів може збільшуватися або зменшуватися незалежно від збільшення або зменшення обсягу реалізації підприємства в цілому. Якщо рівень витрачання окремих видів запасів починає збільшуватися або зменшуватися, менеджер повинен скоригувати їх залишки для того, щоб уникнути нестач або лишків запасів. Якщо зміни у рівні витрачання запасів постійні - це сигнал до перегляду страхових запасів і даних комп'ютерної програми системи контролю.

Вперше цей метод був використаний японськими фірмами і став користуватися великою популярністю у всьому світі. "Тоуоtа" є типовим прикладом використання цієї системи. Вісім із десяти заводів, що розташовані в Японії, і більшість із постачальників знаходяться у безпосередньому зв'язку від головним заводом, тому доставка комплектуючих обмежується лише швидкістю збірного конвеєра, а замовлення нової партії відбувається за декілька годин до необхідності в ній. Хоча використання такої системи значно скорочує обсяги замовлення запасів, разом з тим потребує високого рівня координації між виробником і постачальником відносно строків постачання і об'єму партій.