-

Податки. Економічний зміст та класифікація. Крива Лаффера.

Функціонування сучасної держави не можна уявити без податкової системи. Вона є не лише джерелом утворення централізованих фінансових ресурсів, а й найефективнішим засобом перерозподілу доходів фізичних і юридичних осіб та інструментом безпосереднього впливу на розвиток суспільного виробництва.

За економічним змістом податки виявляються у фінансових відносинах держави з фізичними і юридичними особами щодо примусового вилучення частини доходів з метою формування фінансових ресурсів бюджетів різних рівнів. Таке вилучення частини доходів здійснюється на засадах одностороннього руху фінансових ресурсів від платників податків до держави.

Податком є обов'язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до Кодексу.

Види податків та зборів В Україні встановлюються загальнодержавні та місцеві податки та збори. До агальнодержавних належать податки та збори, що встановлені Кодексом і є обов'язковими до сплати на усій території України, крім випадків, передбачених Кодексом. До місцевих належать податки та збори, що встановлені відповідно до переліку і в межах граничних розмірів ставок, визначених цим Кодексом, рішеннями сільських, селищних і міських рад у межах їх повноважень, і є обов'язковими до сплати на території відповідних територіальних громад.

Податки поділяють на наступні види:

непрямі — податки на товари й послуги, установлювані центральними й місцевими органами влади у вигляді надбавок до ціни товарів або тарифу на послуги й не залежні від доходів платників податків. Виробники й продавці виступають у ролі збирачів непрямих податків, уповноважених на те державою, а покупець стає платником непрямого податку. Найпоширеніші непрямі податки у вигляді акцизів, податку із продажів, мит, митних зборів.

прямі — податок, що стягується безпосередньо з доходів і майна платника податків. До прямих податків належать прибутковий податок з фізичних осіб, податок на прибуток, податок на майно.

місцеві податки та збори.

Податки — фінансові відносини між державою та платниками податків щодо створення загальнодержавного централізованого фонду грошових коштів.

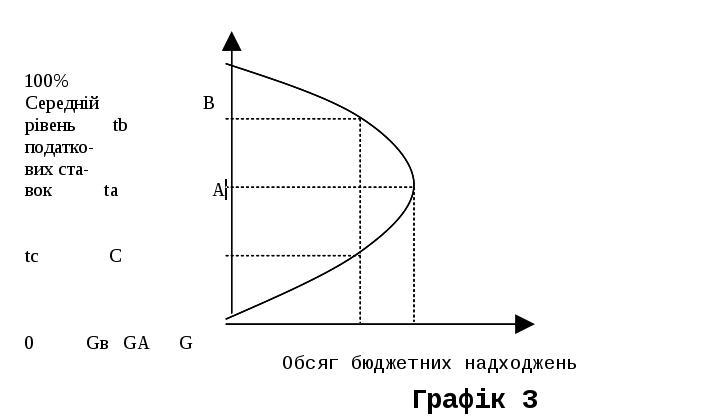

Крива́ Ла́ффера — крива, яка характеризує залежність державних доходів від середнього рівня податкових ставок у країні. Крива показує наявність оптимального рівня оподаткування, за якого державні доходи досягають свого максимуму.

За часів президента Рональда Рейгана ця діаграма допомогла суттєво послабити податковий прес у США, і, таким чином, економічними стимулами піднести промислове виробництво.

Пояснення до графіка 3:

Крива Лаффера є геометричним місцем точок, кожна з яких демонструє можливий варіант поєднання ставок оподаткування і обсягів бюджетних надходжень.

Точка А (екстремум функцій) відповідає тій ставці податку ta, при якій бюджет отримує найбільші надходження (GА).

У точці С при податковій ставці tc, що менша за оптимальну, як і в точці В при податковій ставці tb, що більша за оптимальну, бюджет отримує однаково менші надходження.

Крива Лаффера використовується як аргумент на користь лібералізації оподаткування. Проаналізуємо, які процеси відбуватимуться в економіці при переході від податкової ставки tb до ставки ta.

У найближчій перспективі перехід до меншої податкової ставки може означати скорочення надходжень до бюджету. Але з часом (нагадаємо, що крива Лаффера ілюструє довготривалу залежність) відбуватиметься певні зміни. Передусім збільшаться чисті доходи, а отже, зростуть і заощадження. Це спричинить збільшення інвестицій, зростання виробництва, зайнятості, а отже, і збільшення доходів, які є базою оподаткування Зростання податкових надходжень під впливом зменшення податкової ставки на графіку кривої Лаффера відображено переходом від точки А до В.