Центральный банк

К

оммерческиебанки

оммерческиебанки

Предприятия, организации, учреждения |

Предприятия, организации, учреждения

Доходы населения

Расходы населения

Р ис.

5.1.Движение

наличных денег

ис.

5.1.Движение

наличных денег

Одни и те же денежные знаки могут совершать множество кругооборотов, одновременно находясь во всех стадиях. Обращение наличных денег происходит непрерывно и в центре его находятся банки. Такая позиция в кругообороте наличных денег чрезвычайно важна. Это позволяет концентрировать наличные деньги в банках, что приводит к ускорению их обращения, сокращению издержек по денежному обороту, обеспечивает их плавный переход в безналичную денежную сферу и наоборот, Предотвращает встречные перевозки денег, а также создает воз-

119

можность

контроля за расходованием наличных

денег. Возможные задержки наличных

денег в кассах предприятий, организаций,

учреждений, предпринимателей ограничиваются

тем, что

банки устанавливают им предельные суммы

(лимиты) наличных

денег в кассе на конец дня, жесткие сроки

их сдачи в банки (предприятия связи).

Определена возможная величина расходования

аа месте поступающей денежной выручки

самими

предприятиями, предпринимателями.

можность

контроля за расходованием наличных

денег. Возможные задержки наличных

денег в кассах предприятий, организаций,

учреждений, предпринимателей ограничиваются

тем, что

банки устанавливают им предельные суммы

(лимиты) наличных

денег в кассе на конец дня, жесткие сроки

их сдачи в банки (предприятия связи).

Определена возможная величина расходования

аа месте поступающей денежной выручки

самими

предприятиями, предпринимателями.

Для анализа процессов в денежном обращении используется показатель скорости оборота наличных денег, т.е. скорость их возврата в кассы банков (в днях). При расчете учитываются наличные деньги на начало и конец периода; количество дней в отчетном периоде; приход по кассовым оборотам за отчетный период. На скорость оборота наличных денег влияет множество факторов, в частности склонность населения к сбережению; способы мобилизации этих сбережений; совпадение сроков получения наличных денег и их расходование; покупки-продажи на организованном и неорганизованном рынках; наличие товаров, платных услуг, их качество; размеры лимитов касс предприятий, организаций; процессы, происходящие на денежных, финансовых рынках, и др. Замедление скорости оборота наличных денег может потребовать дополнительного выпуска денег в обращение. Ускорение возврата денег в кассы банков, наоборот, сократит их выпуск.

В процессе организации денежного оборота решаются такие важные экономические задачи, как:

определение общего объема наличного денежного оборота, его структуры; изучение складывающихся тенденций;

направление и регулирование денежных потоков;

размещение денежной массы по территории страны;

определение массы денег в наличной форме, находящейся в обращении, величины денежных агрегатов;

установление уровня инкассации выручки, другие методы мобилизации банками наличных денег;

расчет эмиссионного результата за (на) определенный пе риод и др.

Банки для определения потребности в наличных деньгах составляют прогнозы ожидаемых поступлений в их кассы наличных денег, а также возможных выдач наличных денег. Прогноз кассовых оборотов делается на основе сведений, получаемых от обслуживаемых предприятий, организаций, предпринимателей. Прогноз кассовых оборотов составляется по источникам поступлений и направлениям выдач наличных денег.

120

Сводный прогноз наличного денежного оборота по республике в целом составляется Национальным банком Республики Беларусь. Для этого используются данные прогноза основных налравлений социально-экономического развития, а также данные кассовых оборотов банков. При этом Национальный банк привлекает дополнительные данные: прогнозные расчеты розничного товарооборота, включая общественное питание, объем платных услуг (наличными), данные органов связи, страхования, статистики, Министерства финансов, налоговых органов и др., имеющих отношение к формированию наличного денежного оборота в стране.

Прием, выдача, хранение денежной наличности банками осуществляется в порядке, установленном нормативными документами по эмиссионно-кассовым операциям в Национальном банке Республики Беларусь и кассовым операциям в коммерческих банках Республики Беларусь, правилами организации наличного денежного оборота. Эти правила охватывают:

• порядок создания кассовых узлов; их проектирование, техническую укрепленность кассового узла; оборудование ра бочих мест кассовых работников в банке; создание касс и т.п.;

совершение кассовых операций наличной национальной ва лютой; работу приходной, расходной, вечерней касс; подкрепле ние операционной кассы; порядок работы касс банков при субъек тах хозяйствования и расчетно-кассовых центров; распоряжение денежной наличностью при использовании банкоматов;

внутрикассовый оборот и обработку денежной наличнос ти; правила оформления кассовых документов; формирование папок с документами; организацию работы с денежной налич ностью (формирование, упаковка денежных знаков, работы с фальшивыми и сомнительными банкнотами); организацию ра боты кассы пересчета, передачу ценностей между кассовыми работниками; определение подлинности и платежности денеж ных билетов;

инкассацию денежной выручки и перевозку ценностей предприятиями связи, перевозку ценностей службой инкасса ции коммерческих банков;

обеспечение сохранности ценностей; их хранение, реви зию, ответственность лиц, работающих с ценностями; прием Ценностей на хранение;

совершение кассовых операций с наличной иностранной валютой и платежными документами в иностранной валюте; порядок приема и передачи валютных ценностей кассами бан ка; порядок обработки, формирования и упаковки валютных "енностей; ревизию валютных ценностей; порядок работы об менных пунктов.

121

Наличный

денежный оборот организуется на основе

принципов

всего денежного оборота и специфических

принципов;

Наличный

денежный оборот организуется на основе

принципов

всего денежного оборота и специфических

принципов;

предприятия, организации, учреждения, предпринимате ли должны хранить наличные деньги в банках, за исключением лимита кассы, и получать деньги а кассах банков;

банки устанавливают лимиты остатка наличных денег в кассах субъектов всех форм собственности;

наличное денежное обращение является объектом про гнозного планирования;

регулирование наличного денежного оборота осуществля ется в централизованном порядке центральным банком.

Наличный денежный оборот по своему объему значительно меньше безналичного денежного оборота, одпако его правильная организация особенно важна в социально-экономическом плане, так как этот оборот обслуживает преимущественно отношения, связанные со сферой личного потребления. Происходящие в сфере обращения наличных денег процессы прямо влияют на устойчивость покупательной способности населения и денег.

5.2. Организация кассовых операций в народном хозяйстве

Коммерческий банк заключает с предприятием, организацией, учреждением (далее — предприятие), предпринимателем догоаор на расчетно-кассовое обслуживание, который не должен противоречить установленным требованиям Национального банка Республики Беларусь к совершению кассовых операций и законодательству Республики Беларусь.

Кассовые операции — это оприходование в кассу наличных денег, соблюдение лимита остатка кассы, порядка и сроков сдачи наличных денег; прием и выдача наличных денег из касс предприятия, предпринимателя и оформление кассовых документов; порядок использования выручки; порядок и целевое использование наличных денег, полученных из касс организаций банков; порядок ведения кассовой книги и хранения наличных денег.

Касса — это структурное подразделение предприятия, предпринимателя, выполняющее основные кассовые операции. Юридические и физические лица, реализующие продукцию (работы, услуги) за наличный расчет, осуществляют прием денежных средств на основании приходных кассовых ордеров, отрывных талонов (билетов) или при помощи кассовых суммирующих аппаратов.

122

Предприятия, предприниматели могут иметь в своих кассах наличные деньги в пределах лимитов, ежегодно устанавливаемых банками, в которых открыты текущие (расчетные) счета, независимо от форм собственности. Лимит остатка (предельный остаток) кассы — это максимально допустимая сумма наличных денег, которая может находиться в кассе предприятия, предпринимателя по состоянию на конец рабочего дня. Устанавливается с учетом особенностей деятельности и режима их работы, порядка и сроков сдачи наличных денег в банк, вре-ени заезда инкассации, обеспечения сохранности и сокраще-ия встречных перевозок наличных денег, среднедневной выручки, среднедневного расхода наличных денег.

Юридические лица и отдельные категории предприниматели имеют право хранить в своих кассах наличные деньги сверх :мита только на оплату труда (заработную плату), стипендии, пенсии, пособия, дивиденды на срок не свыше 3 рабочих дней, для отдельных клиентов, органов местного управления и самоуправления, расположенных в сельской местности, — не свы-;е 5 рабочих дней.

Наличные деньги, поступающие в кассы клиентов банка сверх лимита), подлежат сдаче в банки для последующего заселения на их счета. Наличные деньги могут быть сданы: в ;невные и вечерние кассы банков; инкассаторам — для после-[ующей сдачи в банки; в объединенные кассы при предприяти-— для последующей сдачи в банки; предприятиям связи — :я перечисления на счета в банки.

Предприятия (предприниматели), имеющие по роду основной функциональной деятельности постоянную денежную выручку и расходующие ее по согласованию с банком для оплаты 'руда, выплаты пособий, стипендий, закупки сельскохозяйст-!нной продукции, скупку тары и вещей у населения, не имеют :рава задерживать в своих кассах наличные деньги до наступ-[ения сроков указанных выплат.

Заимствование денежной выручки торговыми предприятиями, имеющими постоянную денежную выручку, другим предприятиям должно осуществляться в соответствии с установленными законодательством правилами заимствования на основе заключенных договоров и с оформлением соответствующих кассовых операций.

Для обеспечения рационального регулирования кассовых ресурсов и упорядочения выдач наличных денег банками на основании сведений, полученных от предприятий, предпринимателей о размерах и сроках выплат наличных денег, ежеквартально составляются календари выдач наличных денег на зара-

123

-

![]()

ботную плату, стипендии, пенсии, пособия, доходы предпринимателей (по дням).

Выдачи наличных денег предприятиям, предпринимателям и с вкладных (депозитных) счетов физических лиц производятся, как правило, за счет текущих поступлений наличных денег в кассы банков.

Выдача наличных денег из касс производится по расходным кассовым ордерам или надлежаще оформленным другим документам: платежным ведомостям, чекам, заявлениям на выдачу денег, счетам и др. с наложением на этих документах штампа с реквизитами расходного кассового ордера.

Все поступления и выдачи наличных денег учитываются в кассовой книге. Каждое предприятие, организация, учреждение, предприниматель ведут только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера. Подчистки и неоговоренные исправления запрещаются. Записи в книге могут производиться вручную или автоматизированным способом. Они производятся кассиром сразу после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег по кассе на следующее число.

На банки возложены проверки соблюдения предприятиями, предпринимателями (клиентами банка) правил ведения кассовых операций. Проверки осуществляются по месту открытия счетов банками на основе планов-графиков проверок (ежемесячно, ежеквартально) по усмотрению руководителя банка. При этом учитывается объем операций наличными деньгами, совершаемых клиентом, их многообразие, оперативная информация о соблюдении ими порядка ведения кассовых операций. Кассовая дисциплина — это соблюдение предприятиями, предпринимателями правил кассовых операций. Результаты проверки соблюдения правил ведения кассовых операций оформляются актом, в котором содержатся примерно следующие вопросы:

полнота оприходования наличных денег, полученных в банке;

порядок сдачи наличных денег в кассу банка;

целевое использование наличных сумм, полученных из банка;

правильность расходования на месте поступающих в кас су наличных денег;

124

обоснованность расчетов наличными деньгами между субъ ектами хозяйствования;

соблюдение установленного банком лимита остатка на личных денег в кассе предприятия;

порядок заимствования денежной выручки;

ведение кассовой книги и оформление кассовых докумен тов и др.

Такие проверки должны проводить и сами клиенты в порядке самоконтроля.

Полнота оприходования денежной наличности, полученной в банке (в разрезе месяцев), сравнивается по данным предприятия и по данным банка. В случае расхождения между данными банка и записями в кассовой книге выясняются причины. Фактическое наличие денег в кассах предприятий представителем банка не проверяется. Однако он имеет право потребовать от руководителя предприятия назначения ревизии кассы.

При проверке полноты сдачи денег в кассу банка сравниваются данные о поступлениях денежных средств (включая из банка) с выдачей наличных денег предприятием на внутренние потребности и сдачей их в банк. Проверяется своевременность возврата в банк не выплаченных в срок средств на оплату труда и приравненных к ним средств. Изучаются порядок и сроки сдачи выручки в банк фактически в сравнении со сроками, согласованными с банком.

Изучается расходование по целевому назначению сумм, полученных из банка (получено — израсходовано), на заработную плату, на прочие виды оплаты труда, не входящие в фонд заработной платы, на оплату больничных листов и пенсий, на закупку сельскохозяйственной продукции, скупку вещей и вторичного сырья у населения, на командировочные и хозяйственные расходы.

Как известно, предприятиям, предпринимателям может быть разрешено (по согласованию с банком условий) расходование на месте частя поступающих в кассу наличных денег. Соблюдение согласованных с банком условий расходования наличных денег из выручки рассматривается на основании первичных документов по учету кассовых операций и других бухгалтерских данных с указанием целей выдач предприятием из собственных поступлений.

В целях выявления фактов превышения предприятием, предпринимателем предельных сумм расчетов наличными деньгами между субъектами хозяйствования за товары, работы, услуги рассматриваются записи первичных учетных документов по Кассовым операциям (кассовой книге, приходным, расходным

125

документам),

отчеты подотчетных лиц о расходовании

наличных

денег, а также товарные чеки, счета,

счета-фактуры.

Соблюдение установленного банком предельного остатка (лимита) кассы проверяется на каждый день, с указанием дат (и сумм), когда был превышен лимит.

Правильность ведения кассовой книги и других кассовых документов — важнейший этап проверки банком предприятия, предпринимателя. Рассматриваются соблюдение установленного порядка оформления операций по приему и выдаче наличных денег из кассы предприятия, предпринимателя; ведение форм первичной учетной документации: приходных и расходных кассовых ордеров, журналов регистрации приходных и расходных кассовых документов, кассовой книги, книги учета принятых и выданных кассиром наличных денег; составление ежедневного отчета кассира в соответствии с приходными и расходными документами, расчетшьплатежными ведомостями. Отмечается качество и соблюдение периодичности составления первичных кассовых документов, соответствие записей в приходно-расходных документах и кассовой книге и т.д.

По результатам проверки представитель банка делает выводы и вносит предложения руководству предприятия, предпринимателю по устранению имеющихся нарушений правил ведения кассовых операций и работы с денежной наличностью. Результаты проверок кассовой дисциплины рассматриваются также руководителем (заместителем руководителя) банка с принятием решения по выявленным фактам нарушений.

При установлении грубых или систематических нарушений и злоупотреблений в кассовой дисциплине, фактов обмана банка клиентами применяются штрафные санкции к клиентам:

за совершение расчетов между юридическими лицами по своим производственным обязательствам наличными деньгами вместо применения безналичных расчетов (сверх определенно го законодательством предельного размера);

превышение установленного лимита остатка наличных денег в кассе;

нецелевое использование наличных денег, полученных из касс банков;

нарушение установленных банком сроков и порядка сда чи выручки;

нарушения в позаимствовагош наличных денег другим ор ганизациям;

выдачу наличных денег под отчет без полного отчета по ранее выданным суммам;

другие нарушения кассовой дисциплины. 126

При выявлении у одного субъекта хозяйствования нескольких нарушений сумма штрафа начисляется и взыскивается по совокупности нарушений. Штрафные санкции налагаются банком, которому предоставлено право надзора за ведением кассовых операций.

Национальный банк Республики Беларусь осуществляет проверки коммерческих банков по организации наличного денежного оборота и соблюдения порядка работы с денежной наличностью. Цель: проверить работу банков по исполнению законодательства Республики Беларусь, включая нормативные акты и указания Национального банка Республики Беларусь, регулирующего организацию наличного денежного обращения, а также принять предупредительные меры и выработать рекомендации по устранению выявленных нарушений. В ходе проверки рассматривается организация банком работы по обеспечению рационального движения потоков наличных денежных средств, своевременного удовлетворения обоснованной потребности в наличных деньгах предприятий, предпринимателей, физических лиц за счет текущих поступлений денежной наличности в кассы банка, своевременного и полного сбора банком денежной выручки по обслуживаемым клиентам, а также организация предварительного контроля за выдачей денежных средств из касс организаций байка.

Вопросы для самоконтроля

Что представляет собой наличный денежный оборот?

Какова схема движения наличных денег?

В чем заключается роль банков в организации наличного денежного оборота?

Каковы факторы, влияющие на скорость оборота налич ных денег?

5. Каковы принципы организации наличного денежного оборота?

Что представляют собой кассовые операции банков?

В чем заключаются особенности кассовых операций пред приятий, организаций, предпринимателей?

Каково содержание кассовой дисциплины?

Какой организуется контроль за соблюдением кассовой Дисциплины в народном хозяйстве?

127

6. ДЕНЕЖНАЯ СИСТЕМА 6.1. Понятие, типы и элементы денежных систем

Денежная система — это организация денежного обращения в стране, регулируемая государственными законами. Процесс формирования ее содержания, элементов происходил постепенно. Типы денежных систем формировались по историческим периодам и зависели в значительной степени от того, в какой форме функционировали деньги: полноценные (как товар) или как знаки стоимости (бумажные, кредитные). С учетом этого различают следующие типы денежных систем:

товарные;

металлического обращения;

обращения кредитных и бумажных денег.

Товарные денежные системы формировались на самых ранних этапах развития товарного хозяйства, когда в качестве денег выступали различные товары.

Развитие способов обработки металлов, повышение их роли в хозяйственной жизни общества привело к переходу от товарных денежных систем к металлическим. Металлические денежные системы формировались в зависимости от того, какой металл играл роль денег. Развитые металлические денежные системы исторически утверждались на основе меди, серебра, золота (табл. 6Л).

Таблица 6.1

Металлические денежные системы

|

Монометаллические |

Биметаллические | ||||||

|

Медный |

Серебря- |

Золотой монометаллизм |

Па рал- |

Двой- |

«Хрома- | ||

|

монометаллизм |

ный монометаллизм |

Золото-монетный стандарт |

Золотослитковый стандарт |

Золото-деиизный стандарт |

.ijO.:ii,nt.ii? валюты |

ные валюты |

ющие* валюты |

Медный монометаллизм существовал в Древнем Риме в III—II вв. до н.э., в России — в XVIII в.

Серебряный монометаллизм существовал в Индии в 1852— 1893 гг., Голландии — 1847—1875 гг., Китае — до 1935 г., в России — с 1810 г.

Для металлического обращения характерны два типа денежных систем: биметаллизм и монометаллизм (XVI—XVIII вв).

Биметаллизм — это денежная система, при которой за двумя металлами (обычно золотом и серебром) государство законодательно закрепляло денежные функции. Монеты из этих 128

металлов свободно чеканились и одновременно обращались. Существовало три разновидности биметаллизма:

система параллельной валюты, когда соотношение меж ду золотыми и серебряными монетами устанавливалось сти хийно на рыпке;

система двойной валюты, когда соотношение определя лось государством;

система «хромающей» валюты, при которой золотые и серебряные монеты являлись законным платежным средством, но не на равных условиях.

Параллельное обращение двух металлов в качестве всеобщего эквивалента противоречило единой сущности денег, вызывало резкие колебания цен на товары, выраженные в двух валютах, что не способствовало развитию рыночных отношений и укреплению денежной системы. Поэтому фактически в конце ХУШ — начале XIX в. в ряде государств начался переход к монометаллизму. Широкое и достаточно быстрое распространение золотого стандарта было обусловлено формированием мирового рынка и обесценением серебра вследствие его демонетизации в ряде стран.

Золотой монометаллизм существовал в Великобритании в 1816 г., Германии — 1871—1873 гг., Франции, Бельгии, Швеции, Норвегии, Греции — 1873—1874 гг., Голландии — 1875 г., Австрии — в 1892 г., Российской империи и Японии — 1897 г., в США — в 1900 г.

Монометаллизм — это денежная система, при которой один металл являлся всеобщим эквивалентом. Одновременно в обращении функционировали и другие знаки стоимости (банкнотные, кредитные билеты, монеты). В зависимости от характера размена знаков стоимости на золото различались три разновидности золотого монометаллизма: золотомоиетный стандарт, золотослитковый стандарт, золотодевизный стандарт. Золото-монетный стандарт наивысшего распространения достиг в конце XIX —■ начале XX в.

Для зояотомоиетного стандарта были характерны:

обращение как золотых монет, так и других знаков стои мости;

выполнение золотом всех функций денег;

свободная чеканка золотых монет с фиксированным со держанием золота;

свободный размен неполноценных денег на золото по на рицательной стоимости;

свободный вывоз и ввоз золота (из страны в страну);

концентрация золотых запасов как резерва мировых денег.

5 Денни, кредит, Банки 129

Такая

денежная система способствовала

свободной конкуренции,

развитию производства, банковской

системы, мировой торговли, вывозу (ввозу)

капитала. Это устойчивая, но дорогая

денежная система, поэтому постепенно

вводились ограничения чеканки золотых

монет, наблюдался уход их из сферы

обращения,

ограничение вывоза. После Первой мировой

войны в отдельных странах был введен

стандарт, при котором банкноты

обменивались, но не на золотые монеты,

а на слитки золота, только

при предъявлении определенной суммы,

установленной законом (золотослитковый

стандарт). Золотослитковый

стандарт

действовал до мирового экономического

кризиса, начавшегося в 1929 г., в

результате которого начался переход к

другим

денежным системам.

Для золотодевизного стандарта характерен размен национальных банкнот не на золото, а на такую валюту (девизы) других стран, которая разменивалась на золото. Золотодевизный стандарт вводился в странах, не располагающих достаточными золотыми запасами и не обладающих доступом к золотодобыче. Он устанавливал валютную зависимость одних стран от других, что явилось основой для создания международных валютных договоров (блоков), формирования систем международного валютного регулирования и т.д.

С 1930-х гг, в мировой экономике сформировались и утвердились денежные системы, построенные на обороте неразменных бумажных и кредитных денег. Во второй половине XX в. практически во всех странах прекращен размен валюты на золото, отменено золотое содержание национальных валют и др. Для таких денежных систем характерно:

ослабление связи денег с золотом;

вытеснение золота как из внутреннего, так и внешнего оборота, оседание его в резервах, в основном в банках;

господство в обороте неразменных кредитных денег (по сравнению с бумажными);

выпуск наличных и безналичных денежных знаков на ос нове кредитных операций банков;

широкое развитие безналичного денежного оборота, уве личение его доли в структуре денежного оборота при общей тен денции роста объемов денежного оборота;

создание новых методов, инструментов государственного денежно-кредитного регулирования.

Такие денежные системы могут сочетать бумажное и металлическое обращение, а также электронно-бумажное обращение.

Однако денежные системы, основанные на обороте таких денежных носителей, неоднородны. В частности, это может быть 130

система, свойственная административно-распределительной модели экономики и странам с развитой рыночной экономикой. Доследняя используется в большинстве стран современного мира. Для нее характерны: выпуск денег в хозяйственный оборот в соответствии с реализацией денежно-кредитной политики; обеспечение денежных знаков активами банковской системы (золотовалютные резервы, ценные бумаги, товарно-материальные ценности); четкое разделение функций банков по выпуску наличных и гзналичных денежных знаков; децентрализация денежного обо-га между банками; прогнозное планирование денежного оборота; создание и развитие механизма государственного денеж-ю-кредитного регулирования; определение роли центрального яка в управлении денежной системой.

Любое государство имеет свою национальную денежную систему, состоящую из ряда элементов. Несмотря на особеннос-I, системам разных государств свойственны и общие элементы. С изменением политического строя, общественных, эконо-тских отношений изменяются денежные системы, что отражается на содержании их элементов. Можно выделить следую-гие основные элементы национальных денежных систем: наименование денежной единицы и ее частей; виды денежных знаков, имеющих законную платежную ;

эмиссионный механизм;

денежная масса, находящаяся в обращении;

порядок обеспечения денежных знаков;

структура денежного оборота, регламентация безналично- и наличного денежного оборота;

порядок установления валютного курса;

• государственный орган, осуществляющий регулирование Денежного обращения, механизм такого регулирования.

Содержание этих элементов в каждом государстве наполняется национальными особенностями.

6.2. Денежная система Республики Беларусь

Наименование национальной денежной единицы, как правило, возникает исторически, но государство должно своим законодательным актом закрепить это наименование (или изменить его). Денежными единицами являются, например, в США — доллар, Японии — иена, Германии, Франции и ряде других европейских государств — евро, Китае — юань, России — рубль,

131

Украине

—■ гривна,

Литве

— лит,

Латвии

— лат,

Эстонии

— крона,

в

Республике Беларусь — белорусский

рубль и

т.д.

С образованием СССР и централизацией денежной системы рубль являлся денежной единицей всех союзных республик. После распада СССР и объявления бывших союзных республик суверенными государствами претерпела изменение и их денежная система.

В первый период после провозглашения независимости в Республике Беларусь обращались денежные знаки Госбанка СССР, а затем Центрального банка России. Без изменения в рублях проводились и безналичные расчеты. Однако стали нарушаться традиционные связи по взаимным поставкам с другими странами, входящими ранее в СССР.

Каждая республика создавала свои инструменты защиты внутреннего рынка от проникновения таких платежных средств, как рубль, из других республик. В дополнение к рублю стали выпускаться талоны, купоны, карточки, расчетные билеты, вводиться национальные денежные знаки. В Республике Беларусь в 1992 г. были выпущены расчетные билеты Национального банка Республики Беларусь как многоразовые купоны для защиты внутреннего потребительского рынка. После выпуска в обращение расчетных билетов ряд товаров можно было приобрести только с оплатой расчетными билетами. Расчетные билеты Национального банка Республики Беларусь не были объявлены национальной валютой и выпущены первоначально в дополнение к основной денежной единице — рублю. При этом с целью экономии денежной массы объявляется соотношение белорусского рубля к российскому 10:1.

Спрос на безналичные российские рубли привел к росту курса российского безналичного рубля по отношению к белорусскому. Многие плательщики начали использовать для платежей в России и других республиках наличные рубли, спрос на которые поднялся. Однако по-прежнему российские наличные рубли наряду с расчетными билетами применялись для платежей за все товары н услуги.

Решение Центрального банка России об изъятии из обращения денежных знаков образца 1961, 1991—1992 гг. и замене их денежными знаками образца 1993 г. существенно повлияло на структуру денежных знаков, обращающихся в Республике Беларусь, Денежные знаки выпуска до 1993 г. были выкуплены у населения, предприятий и переданы Центральному банку России. В денежный оборот Республики Беларусь для обслуживания внутреннего оборота дополнительно были выпущены расчетные билеты Национального банка Республики Беларусь. Денежные 132

знаки Банка России образца 1993 г. обращались на территории Беларуси, имея законную платежную силу. Однако их фактическое использование осуществлялось в режиме иностранной валюты с более высоким курсом по отношению к расчетным билетам. Таким образом, со второй половины 1993 г. в налично-де-нежном обороте в Республике Беларусь стали практически использоваться расчетные билеты Национального банка.

В 1994 г. Национальный банк Республики Беларусь постановил единственным платежным средством в Республике Беларусь признать белорусский рубль, а в налично-денежном обороте — расчетный билет. Это решение было закреплено законодательно постановлением Верховного Совета Республики Беларусь в октябре 1994 г. В последующие годы нз обращения был изъят расчетный билет и в качестве официального единственного платежного средства признан белорусский рубль — билет Национального банка Республики Беларусь. Для упорядочения денежного обращения, упрощения учета в Республике Беларусь проведено две деноминации — уменьшение нарицательной стоимости денежной единицы. Решения об этом в законодательном порядке принимались в 1994 и 1999 гг.

В результате первой деноминации белорусского рубля псе активы и пассивы юридических лиц, наличность и цены уменьшились в 10 раз, по второй деноминации с 1 января 2000 г. произведены соответствующие перерасчеты в соотношении 1000 р. в деньгах старого образца на 1 р. новых денежных знаков.

Национальный банк определяет номинал (достоинство), степень защиты, изображение и другие характеристики белорусского рубля и монет, обеспечивает печатание банкнот, чеканку монет, а также хранение, подтверждение подлинности банкнот и монет, изъятие и уничтожение изъятых из обращения банкнот и монет. Он может выпускать памятные банкноты, юбилейные и памятные монеты, а также монеты из драгоценных и недрагоценных металлов. Памятные банкноты (монеты) Национального банка Республики Беларусь выпускаются в обращение специальным тиражом обычно в качестве объектов коллекционирования и тезаврации. Они отличаются от находящихся в обращении банкнот наличием дополнительных элементов дизайна, а иногда и по номиналу. Памятные банкноты выпускаются в ознаменование исторических событий республики и других важных моментов в жизни страны. Они являются законным платежным средством и обязательны к приему по номиналу во все виды платежей безо всяких ограничений. Учреждения Национального банка реализуют комплекты памят-

133

|

1 |

2 |

3 |

4 |

5 |

|

100 000 |

0,00 |

0,00 |

5.68 |

19,40 |

|

Итого |

100 |

100 |

100 |

100 |

Окончание табл. 6.2

ных

банкнот (монет) юридическим и физическим

лицам, при этом

их стоимость может отличаться от

номинальной.

ных

банкнот (монет) юридическим и физическим

лицам, при этом

их стоимость может отличаться от

номинальной.Основными видами наличных денег, находящихся в обращении в Республике Беларусь, являются банковские билеты, юбилейные и памятные монеты. Эти виды денежных знаков обслуживают наличное денежное обращение.

Важное значение имеет также соотношение между денежными знаками разной кушорности. Соотношение суммы денежных знаков различного достоинства в общей сумме наличных денег, находящихся в обращении, составляет купюрное строение наличной денежной массы. С увеличением доходов населения, ростом цен обычно в структуре повышается доля купюр более высокого достоинства.

За 2006 г. наличные деньги в обороте увеличились на 39,8 % и составили 2818,3 млрд р. Такой рост происходит в основном за счет увеличения денежных доходов населения. Вместе с тем удельный вес наличных денег в рублевой денежной массе снижается. На 1 января 2007 г. он составлял 22,7 %, что является положительным явлением в денежном обороте, улучшением его качественной структуры. Вывод из обращения купюр достоинством 1,5 р. связан с тем, что стоимость их изготовления превышала номинал, указанный на банкнотах (табл. 6.2).

Таблица 6.2

Банкноты таинством, p.

Купюрный состав билетов Национального банка Республики Беларусь образца 2000 г., находящихся в обороте, — МО

Источник: Банковский вестник. 2005. № 3. С. 15; 2006. № 3. С. 4; 2007. Я' 3. С. 92.

ят; но

Эмиссионный механизм включает порядок выпуска и изъ-ия денег из оборота, а также денежной эмиссии и обеспечен-сти выпускаемых в оборот денежных знаков. Эмиссия денег осуществляется посредством выпуска в обращение безналичных и наличных денег.

Принцип обеспеченности выпускаемых в оборот денежных знаков означает поддержку находящимися в активах банков товарно-материальными ценностями, золотом, другими драгоценными металлами, свободно конвертируемой валютой, ценными бумагами и другими обязательствами.

В Банковском кодексе Республики Беларусь (в ред. 2006 г.) подчеркивается, что банкноты и монеты, выпущенные в обращение Национальным банком Республики Беларусь, являются безусловным его обязательством и обеспечиваются всеми его активами, обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады (депозиты) и для перевода на всей территории Республики Беларусь.

Структура денежного оборота как элемента денежной системы может рассматриваться прежде всего как соотношение наличного денежного и безналичного денежного оборотов. Государство в законодательном порядке определяет порядок наличного денежного и безналичного денежного оборотов.

Национальный банк в соответствии с законодательством регламентирует организацию наличного денежного обращения, устанавливает:

порядок ведения кассовых операций, работы банков с де нежной наличностью, меры ответственности за их нарушение;

правила хранения, инкассации и перевозки денежной на личности и других ценностей;

правила осуществления эмисснонно-кассовых операций;

порядок определения признаков платежности наличных Денег, замены ветхих и поврежденных банкнот и монет, а так же их уничтожения,

В области безналичного денежного оборота Национальный банк определяет основные принципы функционирования платежной системы Республики Беларусь, правила банковских пе-

135

реводов,

формы безналичных расчетов, стандарты

платежных инструкций,

ответственность за их нарушение и др.

реводов,

формы безналичных расчетов, стандарты

платежных инструкций,

ответственность за их нарушение и др.

Порядок установления валютного курса (котировка ви лют) — это определение соотношения между денежными единицами (валютами) разных стран. Валютный курс характеризует *цеяу» денежной единицы одной страды, выраженную в денежных единицах других стран. Основой для котировки является покупательная способность национальных валют, а также спрос и предложение той или иной валюты на валютных рынках. Выбор режима привязки курса белорусского рубля к курсу российского рубля (2001 г.) положил начало построения монетарного союза.

Одной из важнейших целей деятельности Национального банка Республики Беларусь является защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам, а также регулирование денежного обращения. С этой целью банк разрабатывает комплекс инструментов денежно-кредитного регулирования и использует их для поддержания устойчивости денежной системы.

В Республике Беларусь наблюдаются существенное замедление инфляционных процессов, увеличение золотовалютных резервов Национального банка, повышение доверия к национальной валюте. Положительное влияние на повышение стабильности белорусского рубля оказали: прекращение прямого финансирования бюджета со стороны Национального банка; проведение процентной политики, направленной иа обеспечение устойчивого повышения доходности по инструментам в белорусских рублях; обеспечение стабильности обменного курса и др.

Идея единой валюты союзного государства (Россия и Республика Беларусь) с использованием: в качестве таковой на первом этапе российского рубля, а в последующем — новой союзной валюты, сформулирована в соглашениях между странами. Концепция включает не только введение единой денежной единицы, но и определение подходов к регламентации полномочии центральных банков России и Республики Беларусь; важнейшие положения функционирования банковских систем обоих государств, платежных систем, денежного и валютного рынков; взаимодействие банков при проведении операций по государственному регулированию денежного рынка и эмиссионной деятельности. За центральными банками сохраняются функции банков суверенных государств, работающих по единым унифицированным правилам.

Вопросы для самоконтроля

В чем заключается сущность денежной системы страны?

Как исторически развивались денежные системы стран?

3. Что означает понятие «биметаллизм», его виды, значе-

,й?

4. Что представляет собой монометаллизм, его виды и значе- ,?

В чем состоят особенности денежных систем обращения бумажных и кредитных денег?

Каковы основные элементы денежной системы страны?

Какими особенностями характеризуется денежная систе ма Республики Беларусь?

8. Что представляет собой купюрное строение денежной кассы, от чего оно зависит?

7. МЕТОДЫ РЕГУЛИРОВАНИЯ И СТАБИЛИЗАЦИИ ДЕНЕЖНОГО ОБОРОТА

7.1. Устойчивость денежного оборота, его роль в обеспечении макроэкономического равновесия

Денежный оборот, опосредуя сложные экономические связи, может как облегчить обмен, так н существенно ухудшить условия производства, распределения и потребления общественного продукта. Эффективно организованный денежный оборот обеспечивает расширенное воспроизводство при минимизации общественных (социальных) потерь. Для этого он должен быть стабильным, т.е. обеспечивать относительную устойчивость покупательной способности денежной единицы, выражающуюся в постоянстве того количества товаров, услуг (при сохранении их качества), которые можно приобрести за одно и то же количество денег в различные периоды времени. Напротив, нарушение устойчивости денежного оборота, особенно на длительных временных интервалах, влечет невозможность полно-Ценного выполнения деньгами своих функций и, следовательно, реализации их роли в общественном воспроизводстве. Поэтому обеспечение устойчивости денежного оборота — одна из важнейших целей в системе целевых ориентиров денежно-кредитной политики.

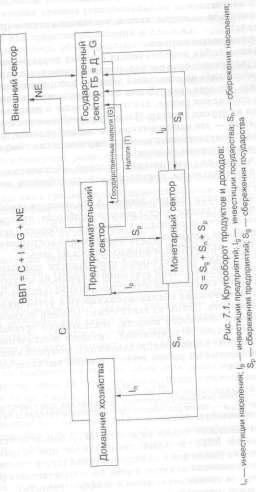

Для определения экономической основы обеспечения устойчивости денежного оборота рассмотрим так называемый *кру-

137

Обращение денежных потоков предполагает встречное движение товаров и услуг. В данном представлении указаны только основные составляющие денежного оборота в экономической системе.

В схеме величина Т (налоги) показана как чистые налоговые выплаты, т.е. за вычетом социальных трансфертов безвозмездных выплат социального характера из государственного бюджета (пенсий, пособий и т.д.). Сбережения населения и предприятий (частные сбережения) также показаны как чистая величина, т.е. за вычетом выплаченных монетарным сектором процентов за использование ресурсов домашнего и предпринимательского секторов. Кроме того, доходы государства также показаны как чистые позиции (без дотаций), которые используются для государственных расходов (G) и государственных сбережений (в случае наличия профицита госбюджета). В сумме частные и государственные сбережения составляют национальные сбережения (S), которые в условиях равновесия равны инвестициям (I).

В условиях достаточно развитой кредитно-банковской системы национальные сбережения аккумулируются не только через фондовый рынок (и направляются предпринимательскому сектору в форме инвестиций), но и через финансовых посредников (банки). Последние привлекают временно свободные денежные ресурсы сберегателей в виде собственных обязательств (иначе, депозиты банков как составная часть денежной массы) и перераспределяют их между экономическими агентами на условиях платности, срочности, возвратности. В то же время банки самостоятельно эмитируют (мультиплицируют) новые деньги (новый капитал), которые могут направлять как на кредитование текущего потребления, так и на инвестиции. Поэтому в условиях активно развивающейся экономики инвестиции могут превышать внутренние (национальные) сбережения. Источником этого превышения являются как внешние инвестиции, так и возможность банковской системы без риска для ликвидности (в ограниченном размере) трансформировать «короткие* деньги в инвестиции. 138

139

Таким образом, денежный оборот обслуживает функционирование следующих основных рынков:

товаров;

капитала — труда, земли, реальных активов (реального капитала);

финансовых активов.

Однако любая экономическая система подвержена воздействию различного рода рисков, которые приводят к нарушению равновесия либо на отдельных рынках, либо, учитывая их взаимосвязь, на всех сразу. Более того, нарушение равновесия на каком-либо одном рынке, как правило, ведет к нарушению равновесия на других рынках. Поэтому устойчивость денежного обращения — это одновременно и основное условие, и результат общего макроэкономического равновесия (на товарном, денежном и ресурсном рынках).

Выделяют ряд тактических условий обеспечения относительной стабильности покупательной способности денежной единицы:

поддержание товарно-денежной сбалансированности;

гибкость (эластичность) денежного оборота, что предпола гает способность производных денежного оборота (денежной массы и объема кредитов) к расширению или сокращению а со ответствии с динамикой реального спроса на деньги;

■ обеспечение относительной стабильности покупательной способности национальной денежной единицы на внутренних и внешних рынках (стабильность курса национальной валюты).

Товарно-денежная сбалансированность и устойчивость денежного оборота. Одним из тактических условий поддержания устойчивости денежного оборота, реализуемого органами денежно-кредитного регулирования, является обеспечение соответствия объема денежного предложения и товарной массы. Условие равновесия на рынке денег и товаров выглядит следующим образом:

М$/Р = Мо/р.

где Mg/р — объем реального денежного предложения при существующем уровне цен; М^/р — объем реального (платежеспособного) спроса на деньгл при существующем уровне цен.

Объем реального спроса на деньги (М0,Р) определяется:

объемом ВВП, который производится при сохранении равновесия на рынке факторов производства (при условии мак симально возможной занятости всех производственных ресур сов и высоком уровне экономической эффективности);

реальной ставкой процента, которая формируется при равновесии на товарном рынке и достижении выпуска «полной занятости»;

140

• уровнем риска финансовых активов, степенью ликвиднос ти неденежных активов, психологическими предпочтениями экономических агентов («национальным менталитетом»),

В целом спрос на деньги при данном уровне цен будет определяться как средство обращения и платежа.

В свою очередь объем реального предложения денег {Ма ,,)

зависит от:

объема номинального денежного предложения (Ms), опре деляемого решениями органов денежно-кредитного регулиро вания, проведением коммерческих банков в прочих экономи ческих агентов;

существующего уровня цен (Р);

скорости обращения денег.

В любой экономической системе состояние равновесия денежного и товарного рынков не обеспечивается автоматически, а определяется с помощью государства методами денежно-кредитной политики. Особую сложность данная проблема приобретает в условиях транзитивной (переходной) экономики, так как в силу специфики предпочтений экономических агентов подходы ныне развитых стран к вопросам устойчивости денежного обращения часто не дают ожидаемого эффекта.

Так, например, при структурных характеристиках системы, присущих переходным странам (негибкости механизма ценообразования, перераспределения ресурсов и др.), равновесие / = S может достигаться номинально за счет так называемых «вынужденных» сбережений и «искусственных» инвестиций (эмиссионные кредиты). Однако равновесное состояние будет носить неустойчивый характер, вызывая высокую вероятпость его нарушения. В этом случае поддерживаемое «равновесие* и истинная сбалансированность (характеризующаяся максимальной занятостью, технологическим ростом и др.) — понятия отнюдь не тождественные. «Устойчивость денежного оборота», соответствующая первой ситуации, будет существенно отличаться от долговременной устойчивости национальной валюты в случае естественной сбалансированности.

Принципиальным является поддержание объема денежного предложения в соответствии с общими потребностями хозяйственного оборота (т.е. исходя из потребностей обслуживания рынков товаров, ресурсов и денег). Это означает, что на долгосрочных временных интервалах основу равновесия денежного рынка определяет сбалансированность денежной п натурально-вещественной структур воспроизводственного процесса. При этом важно понимать, что денежная и натурально-вещественная сбалансированность предполагает не только объемное соот-

141

ветствие, но и структурную сбалансированность по отдельным товарным группам. Денежный оборот существует не сам по себе, а обслуживает национальную экономику, следовательно, важнейшим условием обеспечения его устойчивости является поддержание на оптимальном уровне основных макроэкономических пропорций.

Критерий оптимальности, обеспечивающий устойчивое состояние макроэкономического равновесия, предполагает качественное и количественное соответствие между структурой общественного производства и общественных потребностей (иными словами, максимальное удовлетворение общественных потребностей при минимальных затратах живого и овеществленного труда).

На практике макроэкономическая сбалансированность постоянно нарушается, так как система находится в динамике, и точка равновесия — это лишь одно из множества ее состояний. Так, несоответствие между I и II подразделениями расширенного воспроизводства явится источником, с одной стороны, избыточного спроса на инвестиции, сырье и материалы, а с другой — недостаточного предложения предметов потребления, что вызовет избыточный (по сравнению с реальными потребностями) платежеспособный спрос населения и инфляцию.

В свою очередь нарушение меж- и внутриотраслевых, территориальных и стоимостных пропорций также явится причиной дисбаланса денежного и товарного рынков, исказит пропорции распределения трудовых ресурсов и в конечном итоге негативно повлияет ка устойчивость денежного оборота. Результатом этого процесса явится стихийное восстановление частичного равновесия путем роста цен (инфляция).

Эластичность денег и устойчивость денежного оборота. В условиях обращения металлических денег носитель денег (например, золото), обладая самостоятельной стоимостью, тем самым обеспечивал достаточно высокую устойчивость денежного оборота за счет абсолютной эластичности денежной массы по сжатию (излишние деньги могли без потерь уйти в накопления). Напротив, эластичность денежной массы по расширению зависела от наличия золота в стране, поэтому при его нехватке экономически необоснованное ограничение денежного оборота приводило к торможению процессов расширенного воспроизводства.

Современные денежные системы, основанные на кредитных деньгах, обладают абсолютной эластичностью по расширению. Это означает, что теоретически за счет эмиссионных операции центрального банка денежная масса может неограниченно расширяться (т.е. на рынке национальной валюты центральный банк обладает абсолютной ликвидностью).

142

В то же время серьезной проблемой функционирования кредитных денег является невысокая степень их эластичности по сжатию. Это означает, что излишние деньги (сверх потребности хозяйственного оборота) не в полном объеме уходят из каналов денежного обращения (т.е. не возвращаются в центр эмиссии). результатом этого является возможный необоснованный рост денежной массы сверх реальных потребностей, что неизбежно приведет к инфляции. В этих условиях особую роль приобретает государственное регулирование кредитной активности банковской системы, т.е. осуществление денежно-кредитного регулирования. Тем самым государство в лице центрального банка обеспечивает относительную стабильность покупательной способности национальной денежной единицы путем регулирования условий денежного предложения.

Устойчивость денежного оборота и обменный курс национальной денежной единицы. Это условие предполагает, что внешнеэкономическое равновесие (равновесие платежного баланса) также является одним из существенных факторов обеспечения долговременной стабильности национальной денежной единицы. В свою очередь, ситуация на внутреннем рынке является определяющей для обеспечения внешнеэкономического равновесия. Таким образом, обменный курс национальной денежной единицы является как условием, так и результатом стабильности национальной валюты. Поэтому чем более открытой является экономика, тем важнее становится способность органов денежно-кредитного регулирования поддерживать относительную устойчивость обменного курса (и прежде всего его предсказуемость и управляемость с точки зрения минимизации транзакци-онных издержек общества, а также обеспечение контроля над де-вальвационными ожиданиями экономических агентов).

7.2. Необходимость регулирования денежного оборота

Выделяют три уровня равновесия макроэкономической системы:

равновесие, определяемое текущим спросом и предложе нием на рынках денег, товаров, ресурсов; данное равновесие (равновесие «первого порядка») относится, как правило, к ко ротким промежуткам времени, в течение которых объем про изводства существенно не меняется;

среднесрочное равновесие (10 лет) (равновесие «второго по рядка»), которое обеспечивается путем межотраслевого перели ва капитала и характеризуется изменением объемных и струк турных показателей производства общественного продукта;

143

• долгосрочное равновесие {50 лет) (равновесие «третьего порядка»), относящееся к длительному временному интервалу, в течение которого происходит смена основных капитальных благ, к которым относят средства производства, инфраструкту ру, а также профессионально-квалификационную структуру рабочей силы.

В числе факторов, определяющих устойчивость макросистемы, важную роль играют монетарные. Так, достаточно известна модель бельгийского ученого И. Дельбекса, объединяющая объемы инвестиций с их прибыльностью и ценой кредита, т.е. нефинансовый и денежный секторы. И. Дельбекс пытался доказать на примере более чем 100-летней статистики развития экономики Бельгии, что периоды подъема характеризуются ростом инвестиционной и кредитной активности и денежной мультипликации, а спады, соответственно их снижением. Он хотел таким образом доказать, что не только период цикла определяет характер денежного оборота, но и наоборот.

В классической «модели равновесия Вальраса», которая является методологической основой монетаризма и ортодоксально-либерального направления денежной теории, оптимальность распределения производственных ресурсов и потребительских благ в рыночной экономике обеспечивается благодаря стихийным рыночным регуляторам («гипотетическому аукционщику», который предлагает и регулирует цены на товары в соответствии со спросом и предложением и тем самым «нащупывает» равно-весное состояние). Здесь основной является гипотеза о совершенстве рыночного механизма и негативных последствиях вмешательства в его функционирование со стороны государства.

Однако опыт показывает, что рынки (в том числе и денежный) в той или иной степени несовершенны. Можно выделить несколько причин самоподдерживающего неравновесия рыночного механизма:

все экономические агенты в реальной жизни одновремен но не обладают полной и абсолютно точной информацией о ди намике конъюнктуры рынков, так как не могут получать эту информацию мгновенно;

на практике всегда существуют так называемые «издер жки оппортунистического поведения», т.е. затраты на получе ние той или иной достоверной информации;

в реальной жизни нет совершенной конкуренции (абсо лютно свободного рынка), что ограничивает гибкость цен, зара ботной платы и процентных ставок.

В случае, если в каждый данный момент сделки осуществляются по неравновесным ценам, то нет смысла говорить и о совер-144

:

![]()

шейной информации (т.е. агенты принимают свои решения исходя из асимметричной информации, тем самым усиливая отклонения реальных процессов от состояния равновесия). В связи с этим можно предположить, что достижение некоего «абсолютного равновесия» может быть только случайным и не может являться устойчивым результатом действия рыночных сил.

Данные обстоятельства обусловливают необходимость регулирования денежного оборота со стороны государства. Причем значимость этого процесса существенно возрастает в условиях высокоиндустриальной экономики. Так, в до- и низкоиндустриальной экономике относительная стабильность (статичность) спроса, цен и производства требовали меньших регулирующих усилий со стороны органов монетарной власти. По мере роста уровня индустриализации хозяйства, повышения степени мобильности факторов производства, распределения и перераспределения доходов и совокупного спроса необходимость усиления регулирования государством денежной кредитной сферы (денежного оборота) существенно возрастает.

В условиях переходной экономики значимость и роль государственного регулирования денежно-кредитной сферы повышается еще и потому, что с ростом общей информативности общества субъективные восприятия участников рыночной ситуации становятся составной частью ценообразующих факторов, .ействне таких факторов, как несовершенство информации, азнонаправлениость намерений агентов, наличие дополнительных издержек и отсутствие гибкости цен, в условиях транзитивного хозяйства усиливается и может обусловливать не просто отклонение экономики от равновесного уровня, но и существенную деформацию ее структуры, которая может быть непреодолима для рыночных механизмов и стимулов.

Инфляция и денежный оборот. В современной теории денежного обращения нет однозначных подходов к определению инфляции. Чаще всего под ней понимают обесценение денег, которое проявляется в относительном росте общего уровня потребительских цен (на товары конечного потребления). Однако надо понимать, что не всякое повышение цен, выраженное в одних и тех же единицах, является инфляцией. Так, рост цен вполпе обоснованно может быть вызван повышением качества продукции, ростом затрат на добычу ресурсов, коренным изменением структуры общественных потребностей.

С позиции оценки степени необходимости регулирования денежного оборота представляет интерес анализ сущностных причин инфляции, в том числе в условиях переходной экономики.

145

![]() Как

известно, основные причины инфляции

лежат как в денежной

сфере, так и в сфере производства

общественного продукта,

Как

известно, основные причины инфляции

лежат как в денежной

сфере, так и в сфере производства

общественного продукта,

К факторам со стороны денежного обращения (монетарным) относят:

эмиссию государством денежной массы сверх потребнос тей экономики в ней (например, эмиссионное покрытие дефи цита государственного бюджета, чрезмерный рост кредитов банков субъектам экономики, экономически необоснованная кредитная активность банковской системы);

поддержание стабильности обменного курса националь ной денежной единицы в условиях устойчивого профицита пла тежного баланса (постоянного превышения поступления ино странной валюты на внутренний рынок над ее оттоком);

рост скорости денежного обращения (чем выше скорость, тем выше инфляция);

дисбаланс денежного рынка, вызванный не абсолютным, а относительным избытком денежной массы — несоответстви ем структуры спроса и предложения денег;

недостаточный уровень развитости рынка государствен ных облигаций (чем больше возможности «оттока» временно свободных ресурсов на рынок государственных ценных бумаг, тем ниже уровень инфляции).

К так называемым «неденежным» факторам относят:

структурные диспропорции экономики на макроуровне (нарушения соотношения производства средств производства и предметов потребления, несоответствие структуры производ ства предметов потребления спросу населения и др.);

структурные диспропорции на микроуровне. Например, высокий удельный вес материальных затрат в составе себестои мости продукции («затратный» характер отечественного про изводства), превышение темпов роста заработной платы над темпами роста реальной производительности труда (при усло вии производства конкурентоспособной продукции);

высокий удельный вес в структуре себестоимости налогов, а также процентов за пользование банковским кредитом;

монополизацию экономики, особенно отраслей топливно- энергетического комплекса; производств, выпускающих про дукцию промежуточного потребления; предприятий жилищ но-коммунального хозяйства и др. Аналогичным этому факто ру является снижение степени государственного регулирова ния и соответственно отпуск в секторах — естественных моно полистах (например, сектор ЖКХ), прекращение льготирова ния и дотирования цен;

степень открытости экономики, т.е. зависимости внутрен ней инфляции от уровня мировой инфляции. В этом случае при

146

условии поддержания плавающего обменного курса и минимальных деформациях каналов денежного оборота денежная масса, независимо от источника ее происхождения, через механизм платежного баланса равномерно распределяется между странами пропорционально доходности, обеспечивая относительное уравнивание уровней инфляции;

негибкость рынков труда и капитала, препятствующую их свободному переливу и соответственно эффективному рас пределению ресурсов в экономике;

инфляционные ожидания, обусловленные психологичес кими мотивами населения, столкнувшегося с высокими темпа ми инфляции в прошлом;

г • институциональную инерционность производителей (ригидность цен), их психологическое противодействие дефляции {производителю психологически «комфортнее* поднять цену на новый равновесный уровень, чем ее снизить).

С позиции регулирования денежного оборота особый интерес представляют также и теории сущности инфляции, которые могут послужить методологической основой разработки антиинфляционных мер. Существует ряд теоретических концепций сущности инфляции, которые предполагают различные подходы к необходимости и направленности регулирования денежного оборота со стороны государства.

«Монетаристская» концепция сущности инфляции объясняет данное явление исключительно монетарными причинами. В связи с этим основные регулирующие меры государства должны касаться только денежного предложения, а именно его ужесточения в соответствии с ростом общественного продукта (но не более 3—5 % в год). Помимо этого одной из основных антиинфляционных мер считается недопущение дефицита государственного бюджета.

«Структуралистская» концепция сущности инфляции рассматривает зависимость роста цен и структурных факторов: ес-ественное изменение относительных цен вследствие структур-ых сдвигов в производстве и потреблении либо в технологии, а также неравномерности роста производительности труда в секторах, работающих на внешний и внутренний рынок.

Основная идея здесь состоит в том, что не инфляция вызывает структурные сдвиги, а наоборот, структурные сдвиги в экономике являются первопричиной инфляции. Это объясняется ;м, что производительность труда в прогрессивном и регрес-вном секторах экономики (в отличие от заработной платы) величивается неравномерно, что ведет к нарастанию дисба-внса спроса и предложения на товарном рынке и соответствен-к инфляции,

147

«Инерционная»

концепция сущности инфляции основывается

на предположении о негибкости цен в

сторону понижения при сохранении

их эластичности в сторону повышения.

Эта асимметрия

в движении относительных цен приводит

к инфляции: если возникший

на денежном рынке дисбаланс цен требует

их снижения,

то рынок достигает равновесия путем

повышения общего уровня

цен, т.е. ликвидации дисбаланса на новом,

более высоком

уровне цен. В этом случае также предложение

денег пассивно

приспосабливается к новому уровню

спроса на них.

«Инерционная»

концепция сущности инфляции основывается

на предположении о негибкости цен в

сторону понижения при сохранении

их эластичности в сторону повышения.

Эта асимметрия

в движении относительных цен приводит

к инфляции: если возникший

на денежном рынке дисбаланс цен требует

их снижения,

то рынок достигает равновесия путем

повышения общего уровня

цен, т.е. ликвидации дисбаланса на новом,

более высоком

уровне цен. В этом случае также предложение

денег пассивно

приспосабливается к новому уровню

спроса на них.

Принципиальная разница между инфляцией, инициированной монетарными факторами, и инфляцией, инициированной прочими причинами, состоит в том, что те явления, которые при инфляции спроса были причиной роста цен (переполнение каналов денежного обращения новыми деньгами сверх потребностей экономики в них), становятся следствием, а следствие (рост цен) — первопричиной увеличения массы денег.

Иными словами, при «монетарной* инфляции денежные факторы являются единственной причиной роста цен, что делает при прочих равных условиях невозможным увеличение цен более быстрыми темпами, чем темпы прироста денег. В свою очередь * немонетарная» инфляция может иметь место при относительно неизменной массе денег. И в этом случае, если государство не обеспечит соответствующий объем денежного предложения, то этот «денежный вакуум» будет заполнен денежными суррогатами (бартер, неплатежи и др.).

Особо следует подчеркнуть, что специальные усилия по снижению инфляции, особенно достаточно низкой, связаны с издержками, которые иногда могут превосходить доходы. Так, уменьшение государственных инвестиций, повышение кредитных ставок или реального валютного курса — все эти меры, предпринимаемые для снижения инфляции, могут тормозить экономический рост.

В целом же инфляция приводит к деформации денежного оборота, оттоку ресурсов из сферы производства преимущественно в сферу обращения, так как за счет более высокой скорости обращения денег именно в сфере обращения обеспечивается высокая прибыль. В свою очередь это ведет к дальнейшей демонетизации экономики, ухудшению условий производства и дальнейшему росту инфляции. Таким образом, инфляция самовоспроизводится во все больших размерах, усиливая деформацию денежного обращения. Все это делает чрезвычайно актуальным регулирование денежного оборота со стороны государства.

148

7.3. Методы регулирования денежного оборота

В зависимости от тех или иных классификационных при-наков методы регулирования денежного оборота могут разделяться на различные группы. Например, в зависимости от учета экономических интересов субъектов денежного оборота выделяют административные (прямые) и экономические (косвенные) методы. В зависимости от объема воздействия на денежный рынок выделяются общие и селективные методы (инструменты) регулирования денежного оборота. Характер используемых методов также можно выделить в качестве классификационного признака. Так, направленность методов на противодействие инфляции относят к антиинфляционной политике. В то же время государственная политика в сфере денежного оборота может и приспосабливаться к инфляции, В этом случае будут применяться меры корректирующего характера, направленные на временную «компенсацию» последствий инфляции (например, индексация доходов населения). Однако в любом случае основной целью регулирования государством денежного оборота будет являться ослабление негативных социально-экономических последствий инфляции.

Основными в системе методов регулирования денежного оборота являются методы антиинфляционной направленности, выбор которых будет зависеть от природы инфляции, ее основных факторов, а также от главенствующей концепции антиинфляционной политики. В зависимости от того, как в той или ивой стране оценивается природа инфляции (монетарная, немонетарная или их сочетание), ее ведущие факторы, государство определяет ту или иную стратегию антиинфляционного регулирования. В отличие от сущности инфляции, т.е. причин, ее определяющих (как объективно существующих явлений), выбор мер антиинфляционной политики со стороны государства зависит от субъективных факторов, господствующей в данный момент в стране теории денежного обращения (монетаризм, теория многофакторной инфляции, неокейнсианство и др.).

Совпадение субъективных оценок и объективных явлений в конечном итоге будет определять эффективность антиинфляционной стратегии.

Так, в развитых странах основная ответственность за проведение эффективной антиинфляционной политики, как правило, возлагается на центральный банк как ведущий орган денежно-кредитного регулирования, В этом случае, осуществляя аитиинфляционное регулирование денежного оборота, центральные банки могут использовать методы и инструменты де-

14»

нежно-кредитной политики, осуществлять денежные реформы. К мероприятиям в сфере организации денежного обращения могут добавляться меры бюджетно-налогового регулирования, мероприятия в сфере ценообразования, формирования конечных доходов населения и другие регулирующие финансово-кредитные рычаги.

Однако в условиях переходной экономики это зачастую может решить только часть задачи. Регулирование инфляции, вызванной факторами неденежного характера, требует дополнительных радикальных мер в сфере, например, структурной политики, инвестиционного регулирования и др. Более того, опыт постсоциалистических стран в последние годы убедительно показывает, что устойчивое достижение целевого ориентира по инфляции возможно только путем реализации комплекса согласованных мер в области денежно-кредитной, бюджетно-налоговой, тарифной и структурной политики государства.

В современной мировой практике разработки и реализации антиинфляционной политики накоплен большой опыт использования различных методов регулирования инфляционных процессов (рис. 7.2).

Методы и инструменты антиинфляционной денежно-кредитной политики. В соответствии с традиционными подходами (монетаризм) регулирование денежного оборота должно носить рестрикционный («сдерживающий») характер, т.е. быть направлено на сокращение спроса на деньги методами денежно-кредитного регулирования. В результате государство (в лице центрального банка) ужесточает контроль за приростом денежной массы в обращении, снижает темпы эмиссии, повышает альтернативную стоимость денег (процентные ставки). В этом случае эффективность антиинфляционных мероприятий в долгосрочной перспективе будет зависеть от структуры инфляционного процесса (т.е. соотношения монетарной и немонетарной ее природы). В том случае, если денежные факторы являются определяющими в активизации инфляционного процесса, то меры рестрикционного характера в области денежно-кредитного регулирования будут иметь успех. Если же определяющими в инфляционном процессе являются немонетарные факторы, то необходим комплекс мероприятий как в денежной, так и в не-денежной сферах экономики, поскольку меры, сдерживающие денежное предложение, могут лишь усугубить ситуацию, лишая экономику необходимых денежных ресурсов.

I

I

1

Пии хиж>эы117и(1сн аоЫчоф xiqmodogo и хмнаокэо 'кинэиээен eotfoxotf

в

а

13 tfo

в с nod

и

а

13 tfo

в с nod

и

ь

еннои^и1зэвни

и

еннои^и1зэвни

и

(

dtf

и aotfoxotf

«эинеаижейоиве» 'Niauu

HOmogedee

woiDOd

ее

4L/odiHO)i)

«aotroxot/»

dtf

и aotfoxotf

«эинеаижейоиве» 'Niauu

HOmogedee

woiDOd

ее

4L/odiHO)i)

«aotroxot/»

{

■

■

эпииьенЕ ончиеиТпоз ен енченэУ! ин^нчиоионои ее 4Uodi.HO)i) ыиневоегддоонэп эйэфо a

и

иншсниевоюиоепеед

ионжэнэй

ионжэнаУ

иншсниевоюиоепеед

ионжэнэй

ионжэнаУ

аииэьэиоэдо) buhihuolj ьешсииед

2 о

а ю о

а Ч

х га ш о а.

I

аз а.

со о

3-

о

о

(N

150

150

Антиинфляционная

политика в бюджетно-налоговой сфере.

Антиинфляционная

политика в бюджетно-налоговой сфере.

Система мероприятий здесь также определяется структурой вн-фляционного процесса. В случае активизации инфляции «спроса» инфляционные меры предполагают сокращение дефицита бюджета, сокращение государственных расходов, увеличение налогообложения доходов экономических субъектов и прочие мероприятия, предполагающие рестриктивное воздействие на уровень доходов и инвестиций в экономике. В свою очередь ведущая роль неденежных факторов инфляции может требовать мер противоположной направленности, например увеличения инвестиционных расходов государства на цели реструктуризации производства, налоговых льгот для предприятий, реализующих активную инновационную политику, направленности бюджетно-налогового регулирования на стимулирование конкуренции в экономике (развитие малого бизнеса и др.).

Антиинфляционная направленность валютного регулирования. Антиинфляционные меры в этом случае направлены на поддержание относительной стабильности обменного курса национальной денежной единицы. Это в свою очередь снижает девальвационные и соответственно инфляционные ожидания экономических субъектов (т.е. является мощным фактором противодействия инфляции). Однако длительное проведение данной политики при условии достаточно жесткой фиксации курса может привести и к негативным экономическим последствиям. В этом случае валютный курс не обладает необходимой степенью гибкости для корректировки платежного баланса, что может необоснованно увеличить денежное предложение. Обратная ситуация сложится в стране, испытывающей относительный недостаток валютных поступлений. В этом случае государство (центральный банк) в рамках политики поддержания стабильного курса вынуждено ограничивать спрос на валюту мерами реетрикциоцной денежно-кредитной политики (рост процентных ставок, снижение денежного предложения и др.). В конечном итоге это снизит темпы экономического роста, т.е. потери от подобной политики могут превысить выгоды.

Антиинфляционная политика в сфере ценообразования (административное сдерживание роста цен). Она может быть в достаточной степени эффективна только в краткосрочном периоде (при условии ее сочетания с другими методами антиинфляционного регулирования). В противном случае административное ценообразование, если оно используется как единственное средство антиинфляционного регулирования, чревато переходом открытой инфляции в ее скрытую форму (дефицит товаров). 152

Антнинфляциоцдая направленность политики доходов. В

ассическом варианте она предполагает сдерживание доходов селения («замораживание» заработной платы и др.) с целью ■раничедия его платежеспособного спроса. В условиях разви-X стран, где заработная плата составляет не менее 60 % себес-мости товаров, ее рост может спровоцировать так называе-«инфляцию издержек» (классическая спираль: зарпла-- издержки — цены).

Однако если на коротком отрезке времени положительные ультаты этой политики могут превысить ее негативные пос-дствия, то в долгосрочном периоде проведение рестрикцион-мероприятий в сфере доходов населения встречает дос-очно сильное сопротивление как профсоюзов, так и работни-в в целом. В этом случае чаще всего используется политика ;овременного ограничения роста заработной платы (не выше стигнутых темпов производительности труда) при одновре-;но «замораживании* цен.

Хотя политика доходов и противодействует неконтролируе-й инфляции, но она все же не устраняет ее коренных причин шее того, может существенно затормозить экономический ■ст).

Структурная и инвестиционная политика государства, а также конкурентное стимулирование производства, являясь составляющими общеэкономической политики государства, способствуют нейтрализации инфляции, обусловленной неденежными факторами. Оздоровление экономики на основе ее долговременной эффективной структурной перестройки в соответствии с реальным спросом, демонополизация и регулирование деятельности «естественных» монополий, стимулирование инвестиций в обновление и коренную реструктуризацию производства, рост уровня его инновационности — решающие факторы борьбы с инфляцией и обеспечения устойчивого результата по целевой инфляции в долгосрочном периоде.

Государственное регулирование рынка ценных бумаг является важнейшим антиинфляционным фактором, определяющим эффективность денежно-кредитной и валютной политики, целевую направленность инвестиций экономических субъектов, зависимость от внешних займов и др. Отсутствие надлежащего государственного регулировании рынка ценных бумаг ведет к росту спекулятивных операций, что стимулирует инфляцию. Напротив, цивилизованное развитие внутреннего финансового рынка, осторожное и эффективное его регулирование со ороны государства будут способствовать безэмиссионному ансированию дефицита госбюджета, росту эффективности

153

![]() процентной

политики центрального банка, обеспечению

целевой направленности средств на

инвестиционные нужды реального

сектора и т.д.

процентной

политики центрального банка, обеспечению

целевой направленности средств на

инвестиционные нужды реального

сектора и т.д.

Денежные реформы — это меры корректирующего характера, компенсирующие негативные последствия инфляции, но не устраняющие ее коренных причин. Денежные реформы предполагают частичное или полное преобразование действующей денежной системы, проводимое государством с целью упорядочения денежного оборота. Эффективность денежных реформ и долгосрочность полученных результатов (вне зависимости от степени ее радикальности) зависит только от своевременности и адекватности (сущности инфляции) проводимых мер антиинфляционного регулирования.

Выделяют денежные реформы, в результате которых осуществляется:

■ переход к иному виду денежного товара (медные, серебря ные, золотые деньги, би- и монометаллизм, бумажные, кредит ные), или изменение типа денежной системы;

замена неразменных на золото денег на разменные, т.е. восстановление размена бумажных денег на золото;

изменение каких-либо элементов денежной системы (вида обеспечения банкнот, механизма эмиссии, курсообразования и т.д.);

создание новой денежной системы в связи с образованием новых стран, экономических союзов и т.д. {формирование зоны евро, становление денежных систем постсоциалистических стран).

Существуют следующие наиболее часто используемые методы проведения денежных реформ:

нуллификация, которая предполагает официальную заме ну старых обесценивающихся денежных знаков на новые, но в ограниченном количестве. Данный метод предполагает, как правило, конфискационный характер проведения, что являет ся очень болезненным для населения;

ревальвация (реставрация), которая предполагает вос становление стоимостного содержания денежкой единицы, или возврат ее прежнего золотого содержания, или рост курсовой стоимости национальных денег по отношению к иностранной валюте;

■ девальвация, напротив, предполагает снижение стоимост ного содержания национальной денежной единицы (например, падение курсовой стоимости национальных денег или в услови ях размена бумажных денег на золото — уменьшение их метал лического содержания). Чаще всего девальвация используется 154

центральными банками с целью урегулирования платежных балансов, кратковременного стимулирования экспорта;

• деноминация (изменение масштаба цен) — это увеличение нарицательной стоимости национальных денег (без изменения их наименования) путем «зачеркивания нулей». Старые деньги в этом случае обмениваются на новые без ограничения (в отличие от нуллификации) с одновременным пересчетом всех денежных агрегатов и прочих стоимостных показателей. Данный метод позволяет упростить издержки расчетов, но так же, как и все предыдущие методы, не затрагивает сущностных причин инфляции. В связи с этим деноминация может быть эффективна, например, на завершающем этапе экономических преобразований, повышая доверие к национальной валюте. В то же время деноминация может (в ограниченном размере) интенсифицировать инфляционные процессы, так как в этом случае на первый план выходят психологические мотивы инфляции — ожидание со стороны потребителей роста цен, выраженных в новых деньгах, и, соответственно, повышение покупательской активности до реформы.