0251552_38296_mankiv_gregori_n_makroekonomika

.pdf192 Частина ІІ. ЕКОНОМІКА У ДОВГОСТРОКОВОМУ ПЕРІОДІ

ки дорівнюють 20 хлібинам. Отже, грошова маса в економіці дає змогу купити 20 хлібин за поточними цінами.

Функція попиту на гроші - це рівняння, яке показує, що визначає кількість реальних грошових залишків, якими люди хочуть володіти. Проста функція попиту на гроші має вигляд:

(М/Р)d = kY,

де k — константа, що показує кількість грошей на кожну одиницю доходу, якою люди бажають володіти. Це рівняння твердить, що величина попиту на реальні грошові залишки пропорційна реальному доходові. Функція попиту на гроші аналогічна функції попиту на будь-яке інше благо. У цьому разі таким "благом" є зручність, пов'язана з тим, що необхідні для купівлі засоби є під рукою. Як володіння автомобілем полегшує подорожування, так і нагромадження частини майна у вигляді грошей полегшує здійснення ділових операцій. Тому зі збільшенням національного доходу збільшується попит не лише на автомобілі, а й попит на реальні грошові залишки.

Функція попиту на гроші дає змогу вивести кількісне рівняння обміну. Для цього доповнимо функцію попиту на гроші умовою, за якою попит на реальні грошові залишки (М/Р)d дорівнює їх пропозиції М/Р. Отже:

(М/Р) = кY.

Перетворимо це рівняння і одержимо:

М(1/k) = РY,

що можна записати як:

МV = РY,

де V = 1/k. Ці прості математичні перетворення показують зв'язок між попитом на гроші і швидкістю обігу грошей. Коли люди володіють, значною кількістю грошей з кожної одиниці доходу (k - велике), гроші рідко переходять з рук у руки (V — мале). І навпаки, якщо люди володіють лише невеликою кількістю грошей (k - мале), гроші часто переходять із рук у руки (V - велике). Інакше кажучи, параметр попиту на гроші k і швидкість обігу грошей V це дві сторони однієї медалі.

Припущення про постійну швидкість обігу грошей

На перший погляд може видаватися, що кількісне рівняння обміну мас обмежене застосування: воно просто визначає швидкість обігу грошей V як відношення номінального ВВП, РY, до кількості грошей М.

За додаткового припущення про постійну швидкість обігу грошей на підставі кількісного рівняння обміну можна розвинути продуктивну теорію, яку наливають кількісною теорією грошей.

Як і багато інших припущень в економіці, припущення про постійну швидкість обігу грошей є лише наближенням до реальності. Швидкість обігу грошей змінюється, якщо змінюється функція попиту на гроші. Наприклад із впровадженням банківських автоматів середня кількість грошей на руках у населення зменшилася, що зменшило параметр к у функції попиту на гроші, а швидкість обігу грошей V зросла. Проте у багатьох випадках припущення про постійну швидкість обігу гро-

Розділ 7. Гроші та інфляція |

193 |

шей дає змогу отримувати досить точні результати. Тому припустімо, що швидкість обігу грошей постійна і за такого припущення з'ясуємо вплив пропозиції грошей на економіку.

Якщо швидкість обігу грошей постійна, то кількісне рівняння можна тлумачити ' як теорію формування номінального ВВП. Кількісне рівняння твердить, що:

MV = PY

де риска над V означає, що швидкість обігу грошей є сталою. Отже, зміна кількості грошей (М) повинна спричинити пропорційну зміну номінального ВВП (РY). Таким чином, за сталої швидкості обігу грошей кількість грошей визначає грошову вартість обсягу виробництва економіки.

Гроші, ціни та інфляція

Тепер у нас є теорія, яка дає змогу визначити, від чого залежить загальний рівень цін в економіці. Теорія містить три такі складові:

1.Фактори виробництва і виробнича функція визначають обсяг виробленої продукції У. Цей висновок запозичено із розділу 3.

2.Пропозиція грошей визначає номінальну вартість обсягу виробництва РY. Цей висновок випливає з кількісного рівняння і припущення про постійну швидкість обігу грошей.

3.Тоді рівень цін Р є відношенням номінальної вартості обсягу виробництва РY до обсягу виробництва Y.

Інакше кажучи, виробничі можливості економіки визначають реальний ВВП, кількість грошей визначає нормальний ВВП, а дефлятор ВВП є відношенням номінального ВВП до реального ВВП

Ця теорія пояснює, що відбувається, коли центральний банк змінює пропозицію грошей. Оскільки швидкість обігу грошей постійна, будь-яка зміна пропозиції грошей веде до пропорційної зміни номінального ВВП. Позаяк фактори виробництва і виробнича функція вже визначили реальний обсяг ВВП, то зміни номінального ВВП повністю зумовлені зміною рівня цін. Отже, з кількісної теорії грошей випливає, що рівень цін пропорційний пропозиції грошей.

Оскільки темп інфляції — це відсоток зміни рівня цін, то теорія рівня цін є водночас і теорією темпу інфляції. Кількісне рівняння, записане у відсотковій формі, має вигляд:

% зміни М + % зміни V = % зміни Р + % зміни Y.

Розгляньмо тепер кожен із чотирьох членів рівняння. Перший: відсоток зміни кількості грошей М регулює центральний банк. Другий: відсоток зміни швидкості" обігу грошей V відображає зміни у попиті на гроші; оскільки швидкість обігу грошей розглядаємо як постійну, то відсоток її зміни дорівнює нулю. Третій: відсоток зміни рівня цін Р — це темп інфляції; саме цю змінну ми хотіли б пояснити. Четвертий: відсоток зміни обсягу виробництва У залежить від кількості факторів виробництва технічного прогресу; для простоти аналізу цей відсоток візьмемо як даний. Проведений аналіз показує, що, абстрагуючись від економічного зростання, яке залежить від екзогенних факторів, зростання пропозиції грошей визначає темп інфляції.

13 - 2243

194 |

Частина ІІ. ЕКОНОМІКА У ДОВГОСТРОКОВОМУ ПЕРІОДІ |

Отже, кількісна теорія грошей показує, що центральний банк, який контролює^ пропозицію грошей, повністю контролює темп інфляції. Якщо центральний банк зберігає пропозицію грошей на стабільному рівні рівень цін буде незмінним. Якщо центральний банк швидко збільшує пропозицію грошей, то рівень цін швидко зростатиме.

ПРИКЛАД

Інфляція і темпи зростання грошової маси

"Інфляція завжди і всюди є явищем грошової сфери". Це сказав Мілтон Фрідман, видатний економіст, який у 1976 р. отримав Нобелівську премію з економіки. Кількісна теорія грошей змушує нас визнати, що зростання кількості грошей є основним чинником, що визначає темп інфляції. Проте твердження Фрідмана емпіричне, а не теоретичне. Для оцінки цього твердження і перевірки правильності нашої теорії треба порівняти статистичні дані щодо грошей і цін.

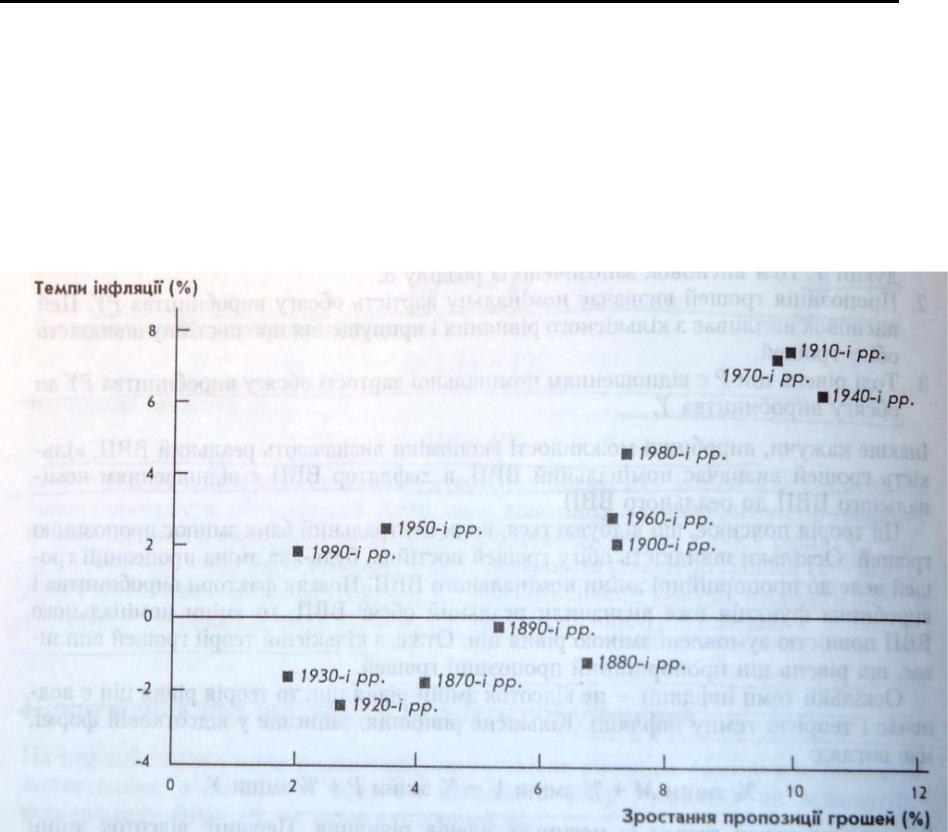

Графік 7-1. Зростання грошової маси і темпи інфляції в США. Кожна точка на графіку відповідає десятиліттю. По горизонтальній осі відкладено середні темпи зростання пропозиції грошей (агрегат М2) за десятиліття, а по вертикальній — середні темпи інфляції (приріст дефлятора ВВП). Пряма залежність між зростанням грошової маси та інфляцією підтверджує положення кількісної теорії грошей про те, що високі темпи зростання грошової маси спричиняють високі темпи інфляції.

Джерело: Для даних до 1960-х pp. Milton Friedman and Anna J. Schwattx, Monetary Trends to the Uni States and the United Kingdom: Their Relation to Income, Prices, and Interest Rates 1876—197% (Chicago: Ui versity of Chicago Press, 1982). Сучасні дані: U.S.Department of Commerce. Federal Reserve Board.

Розділ 7. Гроші та інфляція |

195 |

Разом з Анною Шварц Фрідман написав дві монографії з історії грошового обігу США, в яких задокументовано джерела і наслідки змін кількості грошей упродовж останніх ста років. На графіку 7-1 на підставі даних цих економістів показано середні темпи зростання кількості грошей та середні темпи інфляції у США для кожного десятиліття, починаючи з 1870-х років . Щ дані підтверджують наявність зв'язку між інфляцією і зростанням кількості грошей. Десятиліття з високими темпами зростання грошової маси здебільшого характеризувалися високими темпами інфляції; і навпаки: десятиліття з низькими темпами зростання грошової маси — низькими темпами інфляції.

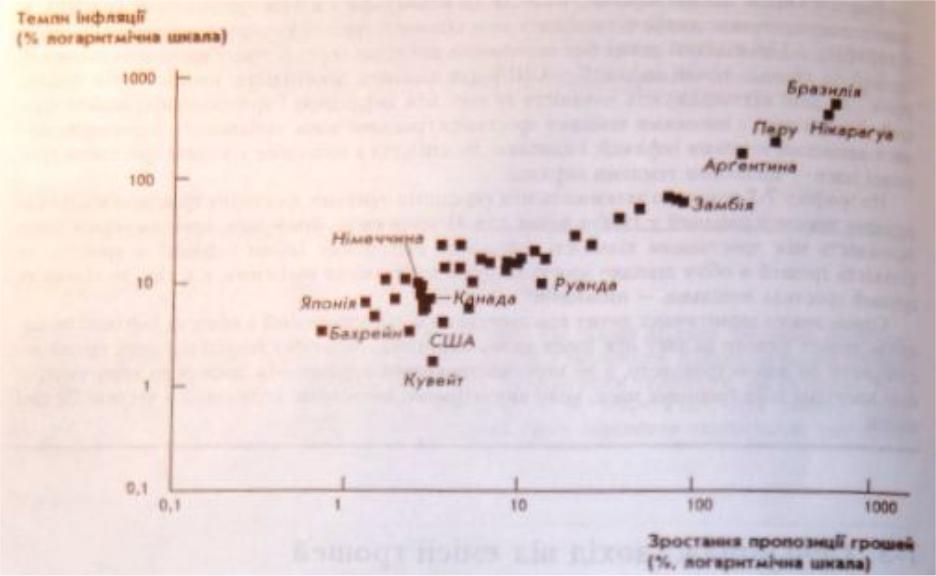

На графіку 7-2 показано залежність між середніми темпами зростання грошової маси і середніми темпами інфляції у 1980-х роках для 34 країн світу. Знов-таки, простежується чітка залежність між зростанням кількості грошей та інфляцією. Темпи інфляції у країнах, де кількість грошей в обігу швидко зростала, були здебільшого високими, а в тих, де кількість грошей зростала повільно, — низькими.

Однак аналіз щомісячних даних про зростання кількості грошей в обігу та інфляції не виявляє такого тісного зв'язку між цими двома змінними. Кількісну теорію інфляції краще застосувати до довгострокового, а не короткострокового періоду. Ми дослідимо короткострокові наслідки змін грошової маси, коли вивчатимемо економічні коливання у частині III цієї книги.

7-3. Сеньйораж: дохід від емісії грошей

Ми виявили, що зростання пропозиції грошей спричиняє інфляцію. Але що може спонукати уряд збільшувати пропозицію грошей? Тут ми з'ясуємо одну із можливих відповідей на це запитання.

Наш аналіз почнемо із незаперечного факту: всі уряди витрачають гроші. Частина цих видатків Іде на купівлю товарів і послуг (таких як дороги, оплата послуг поліції), інша - на трансферні платежі (наприклад, бідним і людям похилого віку). Уряд може фінансувати свої видатки трьома способами. По-перше, він може збільшити податкові надходження, підвищуючи особисті прибуткові податки або податки на прибутки підприємств і по-друге, уряд може позичити гроші у населення, продавиш державні облігації Потретє, уряд може просто друкувати гроші.

Збільшення доходів держави за допомогою випуску додаткової кількості грошей називають сеньйоражем. "Слово походить від французького seigneur, що означає "землевласник (феодал)" середньовічний феодал мав виняткове право карбувати монети у межах своїх володінь. Сьогодні таке право належить центральному урядові і І одним із джерел його доходів.

Держава, друкуючи гроші для фінансування своїх видатків, збільшує пропозицію грошей. Зростання пропозиції грошей спричиняє відтак інфляцію. Емісія і грошей для збільшений доходів держави рівнозначна запровадженню інфляційного податку.

На перший погляд, незрозуміло, чому інфляцію можна розглядати як податок. Зрештою, ніхто не отримує рахунок для сплати цього податку, держава просто друкує потрібні їй гроші. Хто в такому разі сплачує інфляційний податок? Відпо-

____________

3 Friedman lad Anne J.Scbwartx, Л Monetary History of the United States, 1867—1960 (Princeton. N1: Prtactton UaNwttty Pnw, IMS), Milton Friedman .пні Anna J.Swaiu, Monetary Trends in the United Statu ami Ém Unttmé Kingdom lh*W Rekmm Incarné, Mm, and Interest Rates, І867-1975 (Chicago: Univmity of Chicago Press. 1962)

196 |

Частина ІІ. ЕКОНОМІКА У ДОВГОСТРОКОВОМУ ПЕРІОДІ |

Графік 7-2. Інфляція і зростання кількості грошей у різних країнах. На цій розсіяній діаграмі кожна точка відповідає країні. По горизонтальній осі відкладено середні темпи зростання пропозиції грошей (визначено як суму готівки та безстрокових вкладів) у 1980-х роках, а по вертикальній — середні темпи інфляції (приріст дефлятора ВВІ І). Позитивна кореляція між цими змінними підтверджує положення кількісної теорії про те, що високі темпи зростання грошової маси спричиняють високі темпи інфляції.

Джерело: International Financial Statistics.

відь: усі, хто володіє грішми. Зі зростанням цін реальна вартість грошей у наших гаманцях зменшується. Коли держава друкує нові гроші для використання у своїх цілях, вартість грошей на руках у населення зменшується. Отже, інфляція є податком на наявні гроші.

Доходи, які отримують уряди від друкування грошей, неоднакові у різних країнах. У США він незначний: на сеньйораж зазвичай припадає менше 3% доходів держави. В Італії та Греції сеньйораж забезпечує понад 10% доходів держави 4. У країнах, які переживають гіперінфляцію, сеньйораж часто є основним джерелом доходів держави. Справді, потреба в емісії грошей для фінансування видатків є основною причиною гіперінфляції.

___________

4 Stanley Fischer," Setgntoiajie and the Case for a National Money". Iwmml ,>/ Манаі Economy 90 (Apul 1982): 295-313.

Розділ 7. Гроші та інфляція |

197 |

ПРИКЛАД

Хто платив за Американську революцію

Хоч в останні десятиліття сеньйораж не був основним джерелом доходів уряду США, два століття тому ситуація мала цілком інший вигляд. Починаючи з 1775 р., Континентальний Конгрес шукав способи фінансування революції, а можливості для збільшення доходів через оподаткування були обмежені. Тому для оплати воєнних видатків він вдався до емісії паперових грошей.

З плином часу Континентальний Конгрес дедалі ширше використовував сеньйораж. У 1775 р. континентальної валюти було надруковано приблизно на 6 млн. дол. У 1776 р. ця цифра зросла до 19 млн.

дол., у 1777 р. — до 13 млн., у 1778 р. — до 63 млн. і до 125 млн. дол. у 1779 р.

Не дивно, що таке швидке зростання пропозиції грошей спричинило дуже високу інфляцію. До кінця війни ціна золота у континентальних доларах більш ніж у 100 разів перевищувала її рівень кількома роками раніше. Велика кількість континентальної валюти різко знецінила континентальний долар; його купівельна спроможність наблизилася до нуля. Нині у США, коли хочуть сказати, що щось не вартує і ламаного гроша, то кажуть: "не вартує й континентального".

7-4. Інфляція і процентні ставки

Як уже зазначалося у розділі 3, процентні ставки входять до найважливіших макро-економічних змінних. По суті, вони є цінами, які пов'язують поточний момент із майбутнім. Розгляньмо тепер зв'язок між інфляцією та процентними ставками.

Два види процентних ставок: реальні і номінальні Припустімо, що ви поклали свої заощадження на банківський рахунок, який приносить 8% річних, а

наступного року вилучили свої гроші і зароблений процент. Чи стали ви на 8% багатшими порівняно з попереднім роком?

Відповідь залежатиме від того, що мати на увазі під словом "багатший". Звичайно, тепер у вас на 8% більше грошей, ніж раніше. Проте якщо ціни зросли, так що за кожну грошову одиницю можна купити менше, то ваша купівельна спроможність не збільшилася на 8%. Якщо темп інфляції становив 5%, то кількість товарів і послуг, які ви можете купити, зросла лише на 3%. Якби темп інфляції дорівнював 10%, ваша купівельна спроможність фактично знизилася б на 2%.

Економісти називають процентну ставку, яку платить банк номінальною процентною ставкою, а збільшення вашої купівельної спроможності — реальною процентною ставкою. Якщо і — номінальна процентна ставка, г — реальна процентна ставка, а π — темп інфляції, то залежність між цими трьома величинами можна записати так:

г = і - π

198 |

Частина ІІ. ЕКОНОМІКА У ДОВГОСТРОКОВОМУ ПЕРІОДІ |

Реальна процентна ставка |

це різниця між номінальною процентною ставкою і темпом інфляції 5. |

Ефект Фішера

З наведеного вище рівняння випливає, що номінальна процентна ставка дорівнює сумі реальної процентної ставки і темпу інфляції:

і = г + π

Рівняння, що записане у такій формі, називають рівнянням Фішера, на честь видатного економіста Ірвінґа Фішера (1867—1947). Воно показує, що номінальна процентна ставка може змінюватися з двох причин: внаслідок зміни реальної процентної ставки або внаслідок зміни темпу інфляції.

Розклавши номінальну процентну ставку на суму двох доданків, це рівняння можна використати для формулювання теорії номінальної процентної ставки. У розділі 3 показано, що реальна процентна ставка змінюється так, щоб зрівноважувати заощадження та інвестиції. Згідно з кількісною теорією грошей, темп зростання грошової маси визначає темпи інфляції. З рівняння Фішера випливає, що сума реальної процентної ставки і темпу інфляції визначає номінальну процентну ставку.

Кількісна теорія грошей і рівняння Фішера показують, як зростання грошової маси впливає на номінальну процентну ставку. Згідно з кількісною теорією, збільшення темпу приросту грошової маси на 1% збільшує темп інфляції на 1%. Згідно з рівнянням Фішера, збільшення темпу інфляції на 1% підвищує відтак номінальну процентну ставку на 1%. Таку залежність між темпом інфляції і номінальною процентною ставкою називають ефектом Фішера.

ПРИКЛАД

Інфляція і номінальні процентні ставки

Чи можна пояснити ефектом Фішера динаміку процентних ставок? Для відповіді на це запитання проаналізуймо два набори даних стосовно інфляції і номінальних процентних ставок.

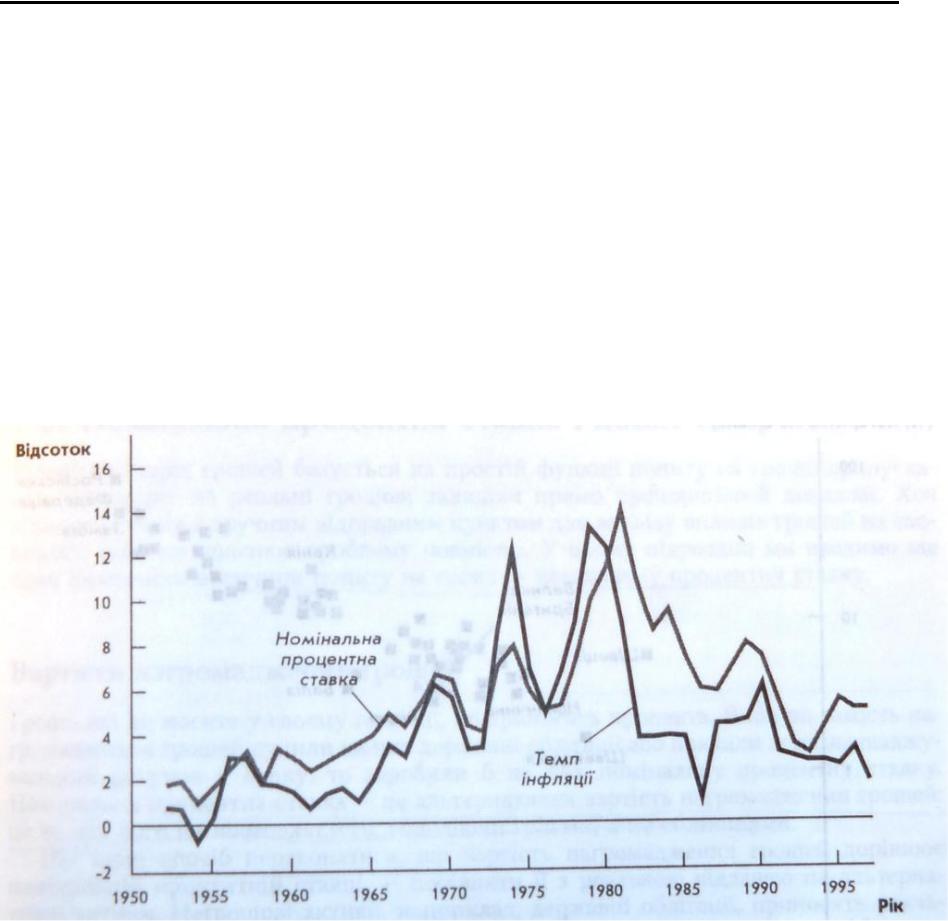

На графіку 7-3 показано зміну номінальних процентних ставок і темпів інфляції у США. З графіка видно, що коливання номінальної процентної ставки протягом останніх сорока років можна пояснити ефектом Фішера. У роки з високими темпами інфляції здебільшого були високими і номінальні процентні ставки.

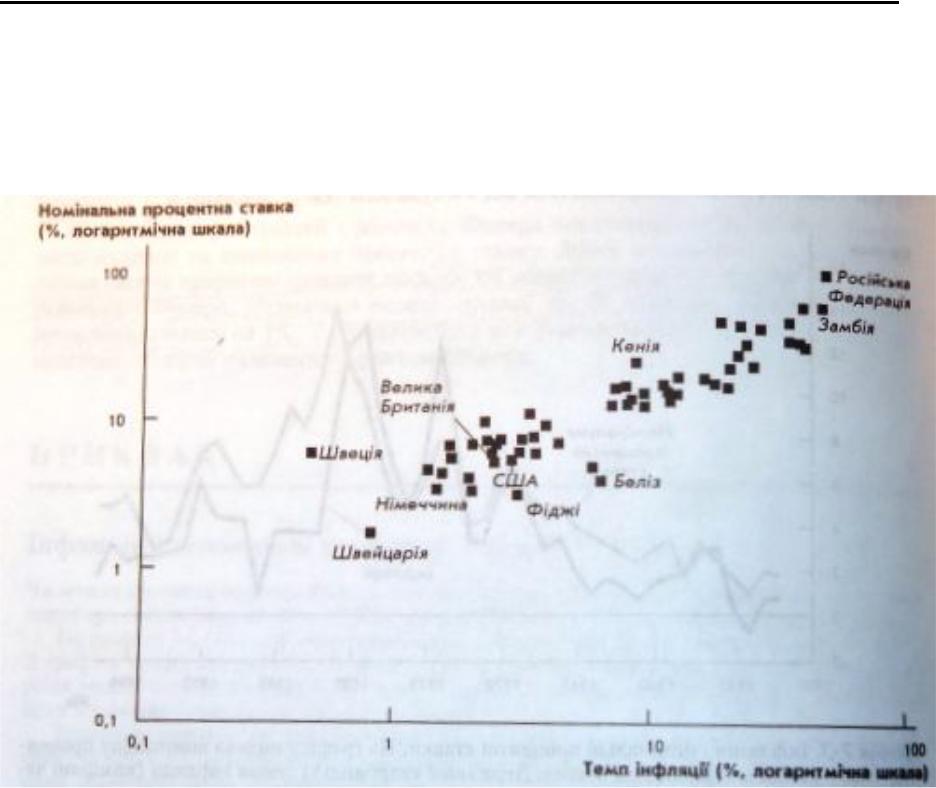

Відповідні статистичні дані для різних країн на деякий момент часу також підтверджують ефект Фішера. Як видно з графіка 7-4, темпи інфляції і номінальна процентна ставка в країні тісно взаємопов'язані. У країнах з високими темпами інфляції здебільшого високими е і номінальні процентні ставки, у країнах з низькими темпами інфляції - низькі й номінальні процентні ставки.

_______

5 Математична примітка. Записане рівняння, яке пов'язує реальну процентну ставку, номіналу процентну ставку і темпи інфляції, є наближенням. Точна формула для визначення реальної процентної ставки така: (1 + r) = (1 + i)/(1+ π). Формулі, наведена у тості, достатньо точна доти, доки г, і та відносно малі (скажімо, менші за 20% на рік).

Розділ 7. Гроші та інфляція |

199 |

Зв'язок між інфляцією та процентними ставками добре відомий інвестиційним фірмам Вол-стріту. Оскільки ціни облігацій перебувають в оберненій залежності від процентних ставок, то можна розбагатіти, правильно передбачивши напрямок зміни процентних ставок. Багато фірм Вол-стріту наймають спеціальних спостерігачів за діями ФРС для відстежування монетарної політики і нових даних про інфляцію, щоб прогнозувати зміни процентних ставок.

Реальні процентні ставки: ex ante і ex post

Коли позичальник і позикодавець погоджують номінальну процентну ставку, вони не знають, якими будуть темпи інфляції на момент повернення позики. Тому треба розрізняти два види реальної процентної ставки: реальну процентну ставку, якої позичальник і позикодавець очікують у момент надання позики, називають реальною процентною ставкою ex ante, і фактичну реальну процентну ставку, яку називають реальною процентною ставкою ex post.

Хоча позичальники і позикодавці не можуть точно передбачити майбутній темп інфляції, у них є певні очікування щодо цих темпів. Позначимо π через фактичний темп інфляції у майбутньому а через πe - очікуваний майбутній темп інфляції. Тоді реальна процентна ставка ex ante дорівнює і — πe,а реальна процентна ставка ex post дорівнює і — π Ці дві реальні процентні ставки є різними, якщо фактичний майбутній темп інфляції я відрізняється від очікуваного темпу інфляції πe.

Графік 7-3. Інфляція і номінальні процентні ставки. На графіку подано номінальну процентну ставку

(дохід на тримісячні векселі Державної скарбниці) і темпи інфляції (виміряні через ІСЦ) у США від 1952 р. Графік показує ефект Фішера: вищі темпи інфляції зумовлюють вищу номінальну процентну ставку.

Джерело: U. S. Department о/ Treasury and U. S. Department of Labor.

__________

5 Ex ante — очікуваний, передбачуваний; ex post — фактичний, дійсний (латин.).

200 |

Частина ІІ. ЕКОНОМІКА У ДОВГОСТРОКОВОМУ ПЕРІОДІ |

Як ця відмінність між фактичним майбутнім і очікуваним темпом інфляції видозмінить ефект Фішера? Очевидно, що номінальну процентну ставку не можна коригувати з урахуванням фактичного майбутнього темпу інфляції, оскільки цей темп ще невідомий на момент її встановлення. Номінальна процентна ставка може змінюватися тільки залежно від очікуваного темпу інфляції. Тому ефект Фішера точніше записують так:

і = r + πe.

Реальна процентна ставка ex ante визначається точкою рівноваги на ринку товарів і послуг, як це описано в моделі із розділу 3. Номінальна процентна ставка і зміню співвідношенні "один до одного" разом зі зміною очікуваного темпу інфляції πe

ПРИКЛАД

Номінальні процентні ставки у дев'ятнадцятому столітті

Хоча нові статистичні дані підтверджують пряму залежність між номінальними процентними ставками і темпами інфляції, ця залежність підтверджується не завжди. Згідно з даними

Графік 7-4. Інфляція і номінальні процентні ставки у різних країнах. На цій розсіяній діаграмі подано тримісячні номінальні процентні ставки і темпи інфляції (за попередній рік) у ЗО країнах

світу у 1996 р. Позитивна кореляція між темпом інфляції і номінальною процентною ставкою підтверджує ефект Фішера.

Джерело: International Financial Statistics

Розділ 7. Гроші та інфляція |

201 |

за кінець XIX і початок XX століття, високі темпи інфляції не супроводжувалися високими номінальними процентними ставками. Відсутність прояву ефекту Фішера упродовж вказаного періоду здивувала ще Ірвінґа Фішера. Він висловив припущення, що інфляція "захоплювала торгівців зненацька".

Як пояснити, чому за даними за XIX століття не простежуються прояви ефекту Фішера? Чи означають ці дані, що номінальні процентні ставки не завжди змінюються зі зміною темпу інфляції? Проведені нещодавно дослідження свідчать, що цей період часу не є показовим з погляду оцінки ефекту Фішера. Річ у тім, що ефект Фішера пов'язує номінальну процентну ставку із очікуваним темпом інфляції. Згідно з цими дослідженнями, інфляція у той період була значною мірою непередбачуваною.

Хоч сподівання не можна простежити безпосередньо, уявлення про них можна скласти на підставі тривалості інфляції. За останні десятиліття інфляція була усталеною: якщо темпи інфляції були високими одного року, то високими вони здебільшого залишалися й наступного року. Цілком логічно, що люди, зіткнувшись із високою інфляцією, очікують високої інфляції і в майбутньому. А ось упродовж XIX століття діяв золотий стандарт і інфляція не була тривалою. За роком з високими темпами інфляції міг з однаковою ймовірністю настати рік як з високим, так і низьким темпом інфляції. Тому високий фактичний темп інфляції аж ніяк не означав високого рівня очікуваної інфляції і не зумовлював високих номінальних процентних ставок. Тому в деякому сенсі Фішер мав рацію, сказавши, що інфляція "захоплювала торгівців зненацька" .

7-5. Номінальна процентна ставка і попит на гроші

Кількісна теорія грошей базується на простій функції попиту на гроші: припускають, що попит на реальні грошові залишки прямо пропорційний доходові. Хоч кількісна теорія є зручним відправним пунктом для аналізу впливів грошей на економіку, вона не пояснює проблему повністю. У цьому підрозділі ми вводимо ще один визначник величини попиту на гроші — номінальну процентну ставку.

Вартість нагромадження грошей

Гроші, які ви носите у своєму гаманці, не приносять процента. Якби ви замість нагромадження грошей купили на них державні облігації або поклали їх на заощаджувальний рахунок у банку, то заробили б на них номінальну процентну ставку. Номінальна процентна ставка — це альтернативна вартість нагромадження грошей: це те, від чого ви відмовляєтесь, володіючи грішми, а не облігаціями

Ще один спосіб переконатися, що вартість нагромадження грошей дорівнює номінальній процентній ставці, — порівняти її з реальною віддачею на альтернативні активи. Негроїдові активи, наприклад, державні облігації, приносять реальний дохід г. Гроші приносять сподіваний реальний дохід πe оскільки. їхня реальна вартість зменшується на темп інфляції. Нагромаджуючи гроші, ви відмовляєтеся від величини доходу, яка дорівнює різниці між цими двома рівнями доходу. Отже, вартість нагромадження грошей становить r – (-πe ) що, згідно з рівнянням Фішера, дорівнює номінальній процентній ставці і.

____________

7 Robert B.Barsky, "The Fisher Effect and the Forecastability and Persistence of Inflation", Journal of Monetary Economics 19 (January 1987): 3—24.